Renter, olie og USD dræbte den sidste rest af optimisme i september.

Renter steg globalt kraftigt i september. Mens mange skyder skylden på den amerikansk centralbanks rentemøde, og de lidt overraskende hårde signaler derfra om, at renter skal være højere i længere tid, synes den forklaring lidt for nem. De var nok nærmere en katalysator for hvad markedet havde tænkt et stykke tid. Da det primært er de lange renter der er skudt opad, skal forklaringen nok også findes i strukturelle forhold. Nervøsitet om statsgæld, meget store udstedelser af statsgæld i september, samt centralbanken som manglende køber, er måske en lige så god forklaring. Og er dét faktisk forklaringen, er det mere kritisk idet, at renter kan forblive høje, selv hvis væksten skulle begynde at vise tegn på svækkelse.

En stigende oliepris skubbede desuden til frygten for, at inflationen ikke er toppet ud endnu, og skabte dermed en ond cyklus sammen med renter. Som symptom på dette så vi US dollaren stige. Det er væsentligt, idet stigende US dollar historisk har været en dræber for aktier, og september brød da heller ikke med den tradition. Med de modvinde, så hjalp det ikke meget, at data fortsat peger på, at en recession ikke lige står for døren. I USA peger det meste fortsat på, at en blød landing ikke kan udelukkes, ja måske endda er rimeligt sandsynlig. Sæsoneffekt var nok det sidste søm i kisten. September måned har det nemlig med at levere negative afkast, i år med gode afkast op til.

Så mit kald i forrige månedsskriv om, at vi kunne have set en rentetop, men også en væksttop, kunne næppe have været mere forkert.

Værdiansættelse – Kun et sted stigende renter kan absorberes, nemlig lavere aktiepriser

Med indtjeningsforventninger til 2024, som allerede priser en blød landing ind og risikopræmier på uhørt lave niveauer, var der ikke noget andet sted at absorbere de markant stigende renter end i lavere aktiekurser. Lidt et deja-vu fra august måned.

Med et marked der nu forstår, at man ikke kan blæse og have mel i munden (blød landing sammen med faldende renter) minder situationen omkring værdiansættelse i aktiemarkedet os en del om ordsproget “fanget imellem en klippe og et hårdt sted”. Skal renter ned og dermed mulighed for at prissætte aktier højere, skal den økonomiske vækst ned. Men hvis væksten skal ned, kan vi så fastholde troen på indtjeningsforventningerne.

Dermed er det svært at komme udenom, at næsten uanset hvordan vi vender og drejer det, virker aktier rimeligt dyre målt på 1 års sigt medmindre, at det lykkedes at orkestrerer et guldlok scenarium selvfølgelig. En vækst, der præcis er blød nok til at indtjeningsforventningerne ikke skal ned, men nok til at vi kan få vendt markedets envejshandel mod højere renter.

Korrektion uden panik ikke helt uvæsentligt

Flere har kaldt september måneds korrektion i markedet for ”Orderly”. Ser vi på faktorer, som måler panik, såsom volatilitet og rente-spreads, passer det faktisk meget godt. Jo, VIX (frygtens indeks) er steget kraftigt, men ligger fortsat under 20. Ser vi dog på den helt store kanariefugl i kulminen for finansiel ustabilitet, nemlig renteforskellen mellem de mere usikre og de mere sikre virksomhedsobligationer, ja så ligger vi markant under andre krisesituationer. Ja selv markant under marts i år, og dermed sidste gang vi så renter stige kraftigt. Det fortæller os, at markedet ikke frygter, at de højere renter skal vælte den første dominobrik og/eller, at en blød landing fortsat er rimeligt sandsynligt. Dermed ser det ud til, at markedet med de svage måneder i september og delvist august har trykket på reset knappen, og bare ikke længere er villig til at prise rentefald ind i 2024.

Så hvis vi nu står med markedet, som er mere rimelige i deres forventninger, er spørgsmålet om det er nok til at den historiske stærke sæsoneffekt i sidste kvartal af året også kan udspille sig i år. I år, hvor aktier er steget kraftigt op til sommeren, mens september har været negativ, stiger aktiemarkerne resten af året i ca. 70% af tilfældene. Gennemsnitsafkastene her er ca. 8%, så en markant overperformance.

Så har sæsoneffekt en chance for at virke i år?

Det vil jeg faktisk ikke udelukke. Det på trods af det meste, også efter septembers udløb, har set ud til at gå imod den tese. For det første, kan vi nok forvente en rimelig stærk Q3 2023 regnskabssæson. Det kan heller ikke udelukkes, at selv mindre signaler om at økonomien bøjer af, vil få renter markant ned, og det uden at estimater falder kraftigt. Men den faktor der gør at jeg respekterer sæsoneffekt, og dermed ser større chance for et positivt afkast end modsat i 4. kvartal, er effekten positionering. Der er mange der har stået udenfor markedet i år. Især i de Tech-aktier som har givet et meget højt afkast. De der har underperformet, skal snart til eksamen ved årets udgang. Det trækker i retning af, at de vil prøve at indhente det tabte. De er endda hjulpet af en korrektion, der giver en bedre indgang til det end for blot et par måneder siden.

Så erfaring siger mig, at det kan være rigtigt dumt at undervurdere sæson- og især Q4 effekten, men erkender det ikke er særligt fundamentalt.

I en korrektion altid svært at fange kæmpe signaler

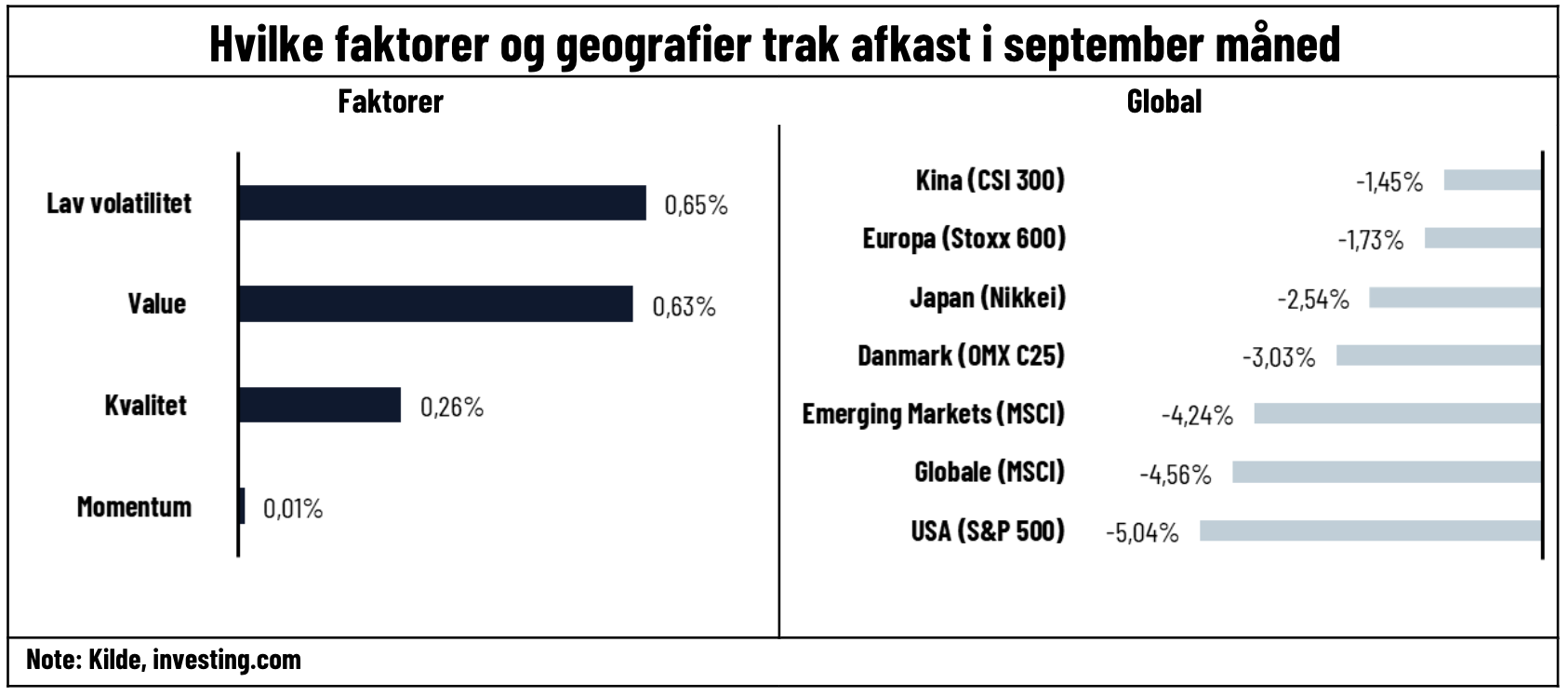

Med stort udsalg i aktiemarkedet har det været meget svært at læse noget ud af hvilke geografier der har performet i september. Korrigeret for den stigende US Dollar, er billedet faktisk generelt ligeligt dele fald over det meste af den vestlige halvkugle. Med høj volatilitet i både obligations- og aktiemarkedet, kan det heller ikke undre, at aktier der svinger mindre, kom ud som vinder (lav volatilitet). Der er dog ikke den store forskel imellem faktorerne, hvilket man ofte ser i større korrektion, hvor alt bare bliver solgt ud.

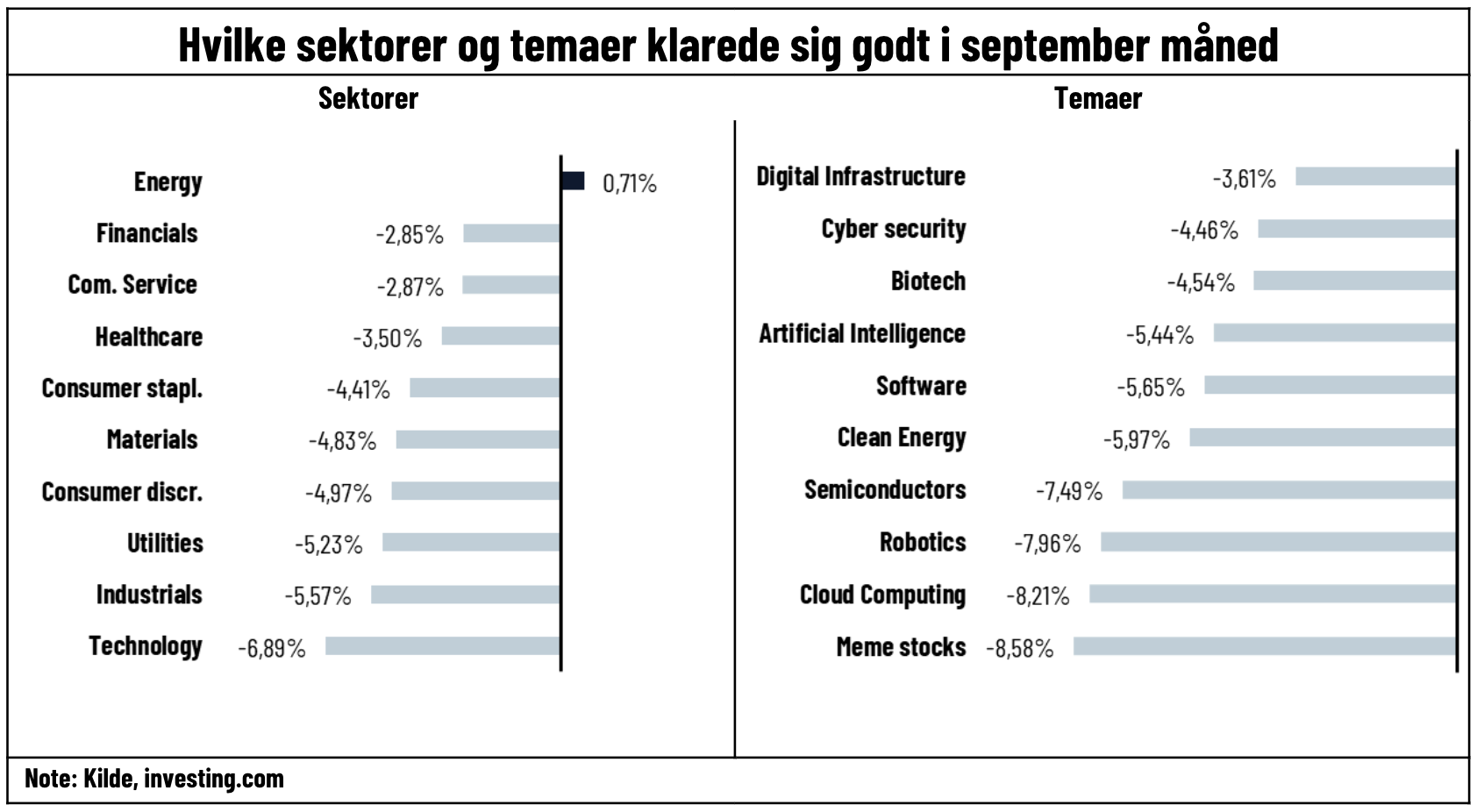

Ser vi på hvilke sektorer, der vandt og tabte i august, så kan man måske spore et lidt større signal, udover at renter kostede på Tech-sektoren. Blandt taberne ser vi igen forbrugsaktier, hvilket potentielt indikerer en lidt større frygt for den økonomiske vækst. Energi som vinder, kan man ikke læse meget ud af. Måske et lille signal om at frygten for væksten måske ikke er det største tema trods alt, og overgås af at Saudi-Arabien har vundet udbudskrigen. Blandt temaerne (som alle er ekstremt rentefølsomme) er MEME igen taberen. En lille indikator på, at private måske er ved at tabe lidt af lysten i disse svære markeder. At Cyber-Secuity aktier blev vindere, kan nok primært tilskrives den store M&A transaktion i sektoren, om end det tema nok er den mindst cykliske af alle teknologi-sektorerne.