På stort set alle fronter, bare en god måned for aktier

Ser vi overordnet på de mange nøgle- og inflationstal, vi fik i juli, pegede de stort set alle i en retning, nemlig understøttende at en blød landing er mere end mulig. Ikke at økonomien accelerer, men heller ikke tegn på en større afmatning ind i andet halvår, som mange har været fortalere for. En recession synes dermed at være skubbet længere væk. De fleste modeller, der måler sandsynligheden for en recession indenfor de næste 12 måneder baseret på de nuværende nøgletal, viste da også en klart faldende sandsynlighed i juli måned.

Vi begynder så småt at forstå, hvorfor vi og så mange tog fejl af, hvor stor effekt de massive rentestigninger ville have på økonomien. Forbrugere har ikke skullet låne til forbrug. Måske mere væsentligt, så er virksomhedernes renteomkostninger ikke steget. Mens renter var helt i bund under Corona-krisen, har de forlænget lån til meget lave renter. Det varer ikke ved, men lige nu presser det ikke selskabernes indtjening og dermed brug for at tilpasse og skære.

På inflations- og rentesiden var billedet lidt mere mixet. Kerneinflationen holder stand, mens den generelle inflation overrasker positivt med større fald end ventet.

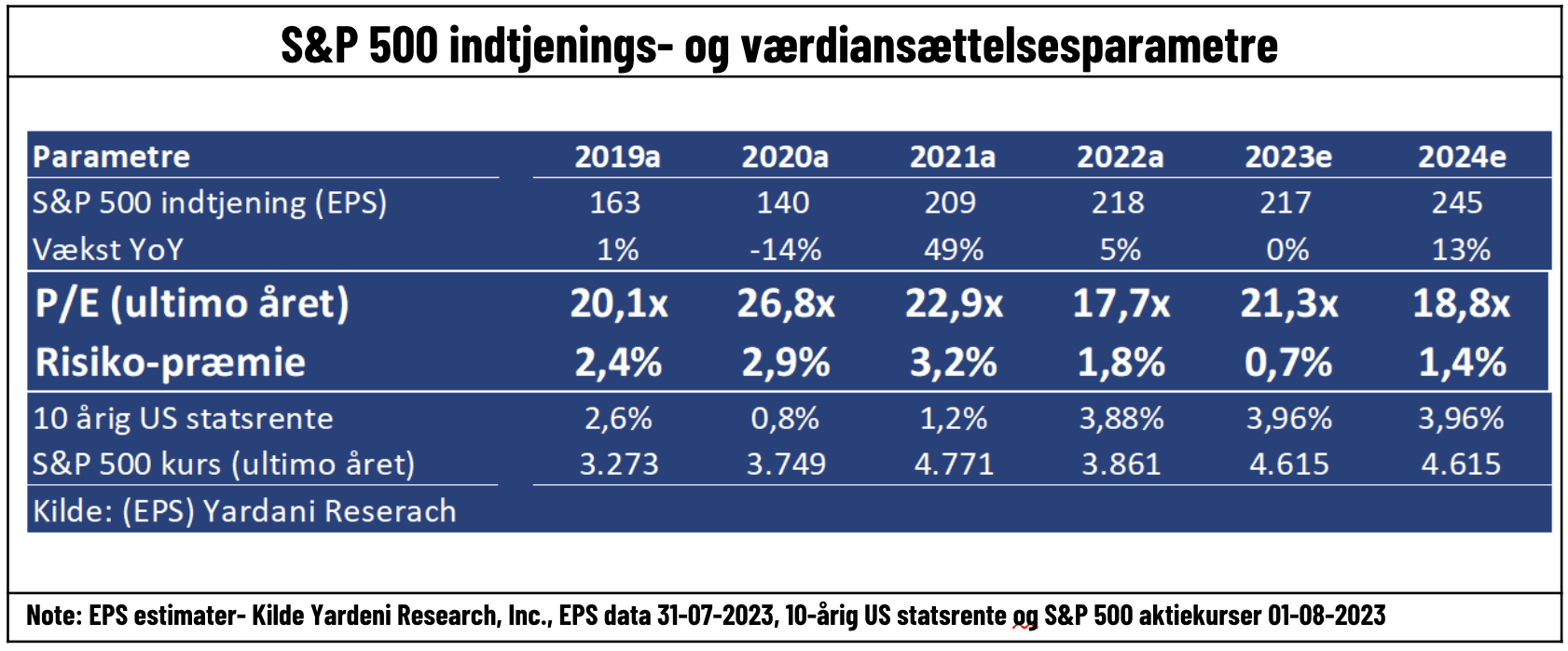

På selskabssiden og regnskabsfronten er billedet også til den svagt positive side. Flere selskaberne overgår forventningerne end de seneste par år, dog ikke helt i samme grad som 1. kvartal. Det skal dog siges, at 1. kvartal var præget af meget pessimisme. På et væsentligt parameter har regnskabssæsonen dog ikke leveret. Indtjeningsforventningerne til hele 2023 faldt fortsat en smule i juli måned (målt på amerikanske aktier). Så afkast i aktiemarkedet er lige nu, og har hele året været trukket af, vi vil betale mere for den givne indtjening. En situation, hvor man siger, afkast render foran indtjeningen.

En klar årsag står dog tilbage, når vi skal forklare endnu en god måned på aktiemarkedet. På trods af svagt stigende renter, samt centralbanker, der også hævede renten på deres møder, ja så er markedet fuldstændigt enig om, at dette snart bliver afløst af massive rentefald og er i gang med at købe ind på forhånd. Rentefutures priser lige nu massive rentefald 2024, men ikke længere nogen i 2023. Det fjerner lidt den kortsigtede risiko for skuffelser, i det vi skal et år frem før, vi ved, om dette var en korrekt tese. Ser vi på historikken har markedet lidt at have det i. Der går gennemsnitligt 4 måneder fra den amerikanske centralbank går på pause, til de sænker renterne igen. Dog lidt længere tid i de seneste 3 rentecyklusser.

Faktum er dog, at vi fortsat ikke kan være helt sikre på, at de er på pause endnu. Det er de muligvis, men med de tal vi får på kerneinflation samt arbejdsmarkedet, kan yderligere renteforøgelser altså ikke helt udelukkes.

Det er måske også værd at notere sig. Selvom markedet skulle få ret i, at vi står over massive rentefald i 2024, så er det jo for aktier vigtigere, at det sker af de rigtige årsager. Er det fordi, vi har fået styr over inflationen, eller er det fordi økonomierne er kørt for varme med deraf følgende økonomisk nedtur.

Fra min stol synes jeg, at markedet overser, at godt nok har vi skudt de helt åbenbare negative scenarier omkring økonomisk nedtur længere ud fremtiden, men vi er altså i en den sidste del af økonomisk opsving og ikke i den første del. Der er grænser for, hvor meget vi kan vækste uden at køre for varm.

Det at ingen kan se farer på den korte bane, er måske den største fare i sig selv

Med det nuværende momentum i økonomien, er en opbremsning på kort sigt, uden nogen udefrakommende faktorer, svær at se komme. Renter skal først falde i 2024, så medmindre centralbanker fortsætter med at buse på, eller inflationsnøgletal pludselig vender rundt, ja så skal vi heller ikke teste markedstesen om faldende renter på den korte bane

Kombineres det med, at ”Animal Spirit” er tilbage i markedet blandt private, ja så er det med god grund svært at se, hvad der skal true markedet på den korte bane.

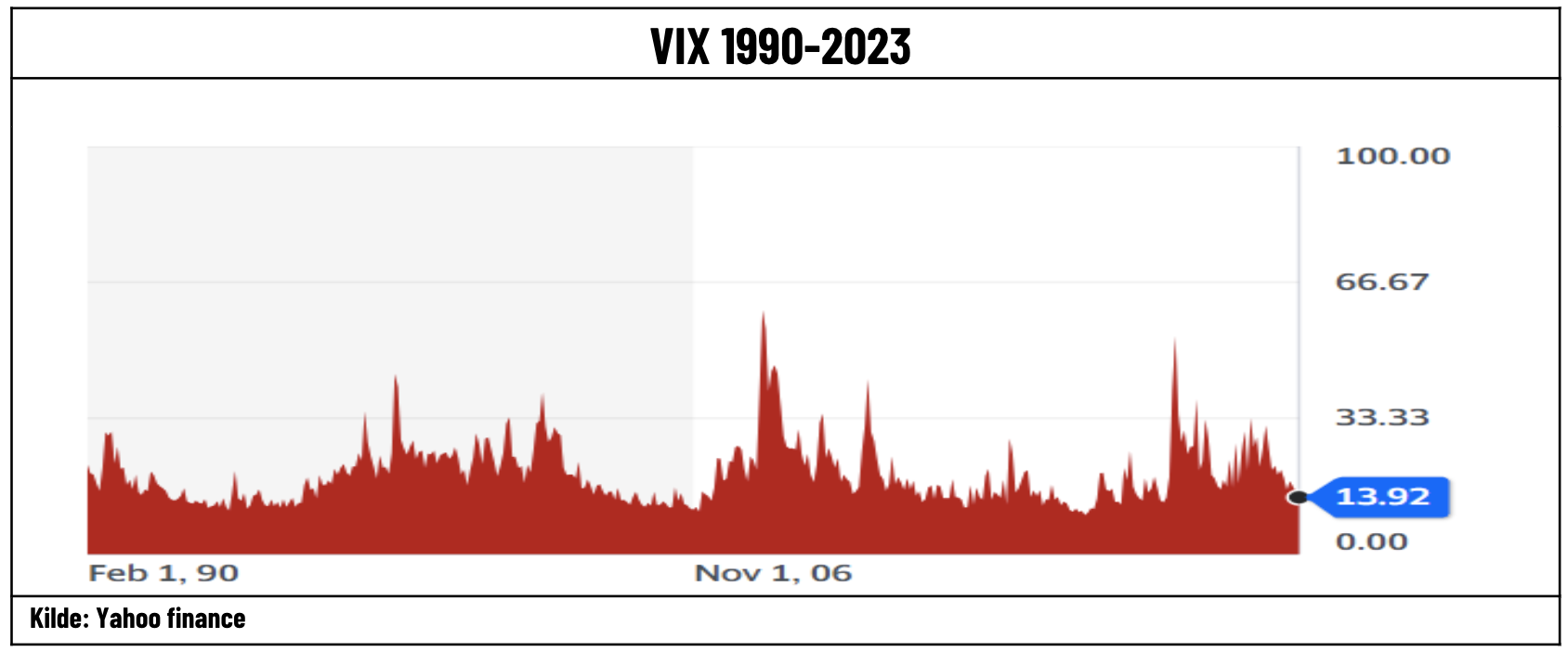

Deri ligger måske den største risiko i sig selv. Niveau på VIX (frygtens indeks) indikerer en verden, hvor centralbanker stod klar til at gribe ind ved alle problemer, hvor vi kæmpede med for lav og ikke høj inflation, vi ikke havde en krig i Europa, vi ikke havde Tech-war mellem verdens to største økonomier, der klart må betyde, at de seneste 30 års globaliseringstrend må rulles delvist tilbage.

Afkast skabes alene af multiple udvidelser

Forventninger til virksomhedernes indtjening er faldet en smule i juli, og vi forventer nu, at indtjeningsvæksten vil være flad i 2023 (da vi startede året, var forventningerne 7% vækst). Så de 20% afkast i amerikanske aktier i år er alene kommet fra, at vi er villige til at betale mere for indtjeningskronen og fremtiden. Tager vi de svagt stigende renter, så er billedet endda værre, når vi måler på risikopræmien (kravet til merafkast for at holde de mere risikofyldte aktier end obligationer).

Så mens vi alle er klar over, at valuation kun i helt ekstreme tilfælde på 1 års sigt fortæller, hvor markedet skal henad, ja så kan vi slå fast, at risk/reward er forværret, og man ikke får meget afkastpotentiale for at påtage sig risiko. Om det er helt fair, med alt det der sker rundt omkring i verden, ja det kan jeg måske godt have svært ved at se. Husk på, at det er i orden at risikopræmien eller P/E er høj ud af en krise, hvor virksomhedernes indtjening er banket helt i bund. Men jeg har svært ved at forklare mig selv, hvordan det passer med, at vi er i den sencykliske fase af en optur.

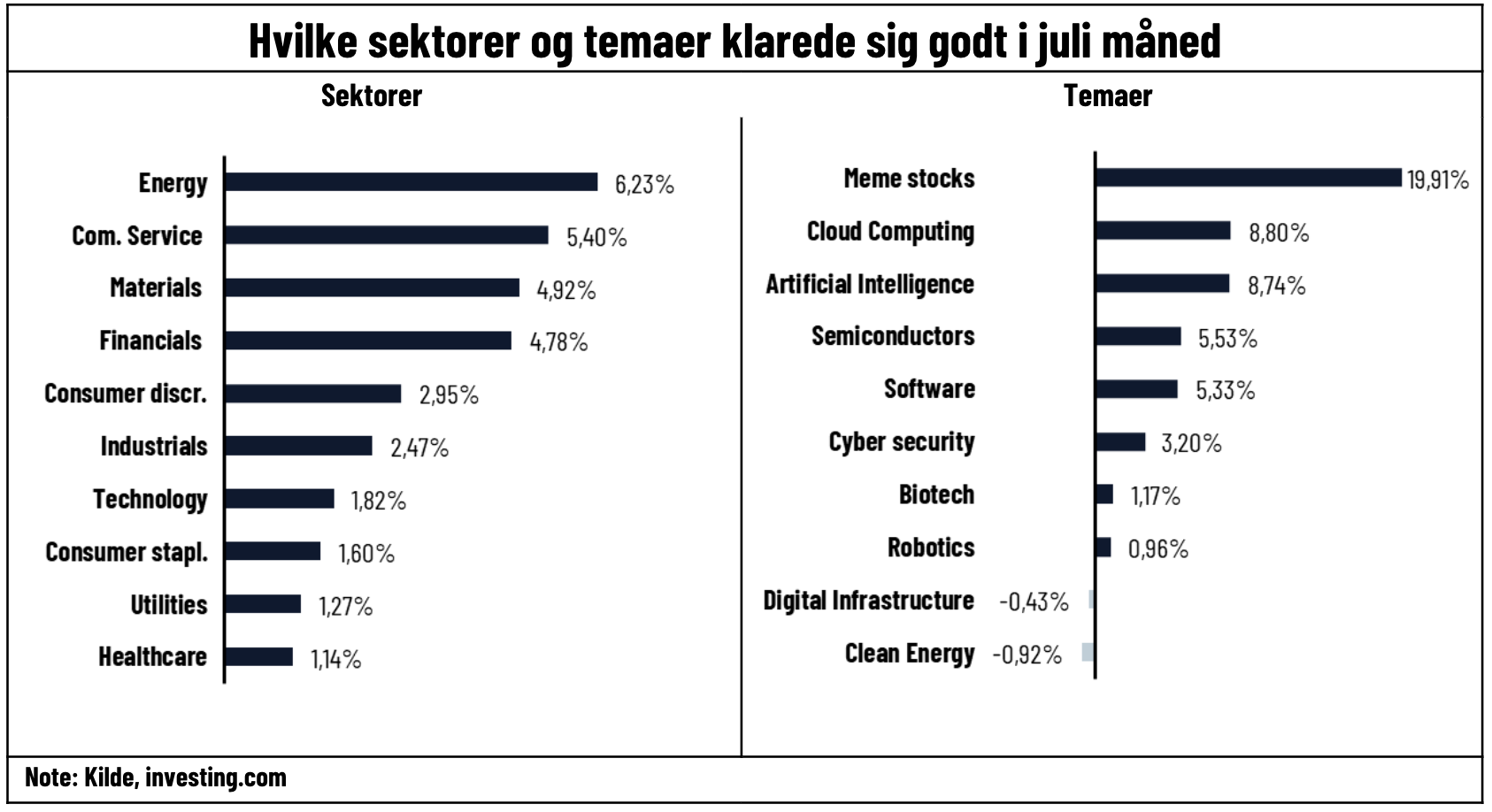

Tendens fra juni fortsatte, mere brede i afkast

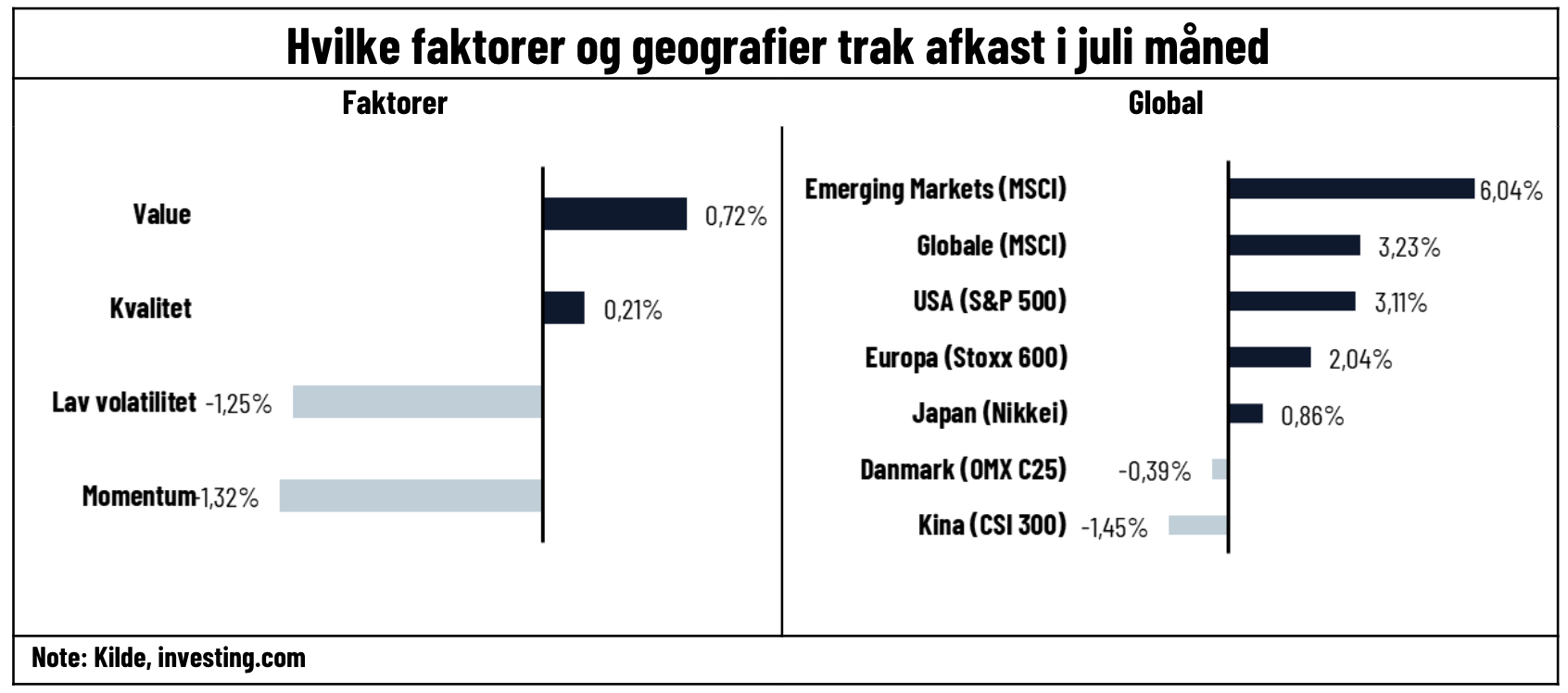

Med danske aktier ud som tabere endnu en måned, blev jeg faktisk lidt overrasket over, at kvalitet endeligt var den vindende faktor i juli. Geografisk set var jeg mindre overrasket over, at Emerging Markets kom ud som vinder. Det har været tydeligt, at investorer har haft lyst til at investere ind i mulige fremtidige kinesiske stimuli og en meget lav værdiansættelse.

Tendens med større brede i markedet fortsatte i juli med energi, finans samt råvarer i top-4. Ikke at AI bølgen ikke fortsatte, men AI-temaet var ikke det eneste som gav afkast. En større brede på afkast er som regel et positivt tegn for den kommende tid. Især når mange penge står udenfor markedet, idet disse ikke bare kan sige, det er en AI boble, der trækker markedet og ikke vil deltage. Jeg nævnte i et af de ovenstående afsnit, at ”Animal Spirit” er tilbage i markedet. Med MEME ETF ud som vinder blandt temaerne (eksponerer sig mod de aktier, der skrives om private på de Sociale Medier), synes jeg at have rimelig dokumentation for det udsagn.