Vi holdte ferie – det gjorde nyhedsstrømmen godt nok ikke

Én af de klare bevægelser vi så i juli var en fortsættelse af den nedadgående trend på renten samt forventninger til en rentesænkning, der er rykket frem i tid. Forventningerne er nu igen foran centralbankenernes egne udmeldinger. Ser vi på strømmen af inflations- og økonomisk data, er det svært at argumentere mod den bevægelse, omend den som altid nok er lidt for aggressiv. Vi har set de underliggende jobdata være en smule bløde, og inflationstal der som minimum ikke bør forhindre en sikkerhedsrentesænkning i september – især fordi vi trods alt ser en US forbruger, som begynder at vise tegn på en smule udmattelse. Husk, at opture i økonomien er lineære, og det er nedture ikke. Fed-mødet på månedens sidste dag bekræftede, at der er stor sandsynlighed for den første rentesænkning i september. Det bliver dog nok mere spændende, om man på Jackson Hole (konference med alle verdens centralbankchefer) vil snakke om, hvor de neutrale langsigtede renter skal ligge.

Attentatet på Trump samt Bidens optræden i den første debat bragte den amerikanske præsidentvalgkamp i fokus lidt før, end vi havde regnet med. Indtil Biden trak sig, så vi en klar tendens til, at markedet købte sig ind på Trump som den næste præsident. Det gav os et godt billede af, hvordan markedet ser på, hvad man skal eje med Trump som præsident. Hvad vi så – udover en satsning på de mere sorte sektorer samt Bitcoin – var en tendens til at satse på højere økonomisk vækst, men også højere lange renter trukket af forventninger om en aggressiv finanspolitik. Med Bidens farvel til kandidaturet samt et lidt mere lige ræs med Harris som præsidentkandidat, må vi nok bare erkende, at vi allerede nu kan forvente en stigende volatilitet i markedet. Det er en volatilitet, som måske kan holdes i ave kortsigtet via fokus på mulige rentesænkninger, men hvad med derefter?

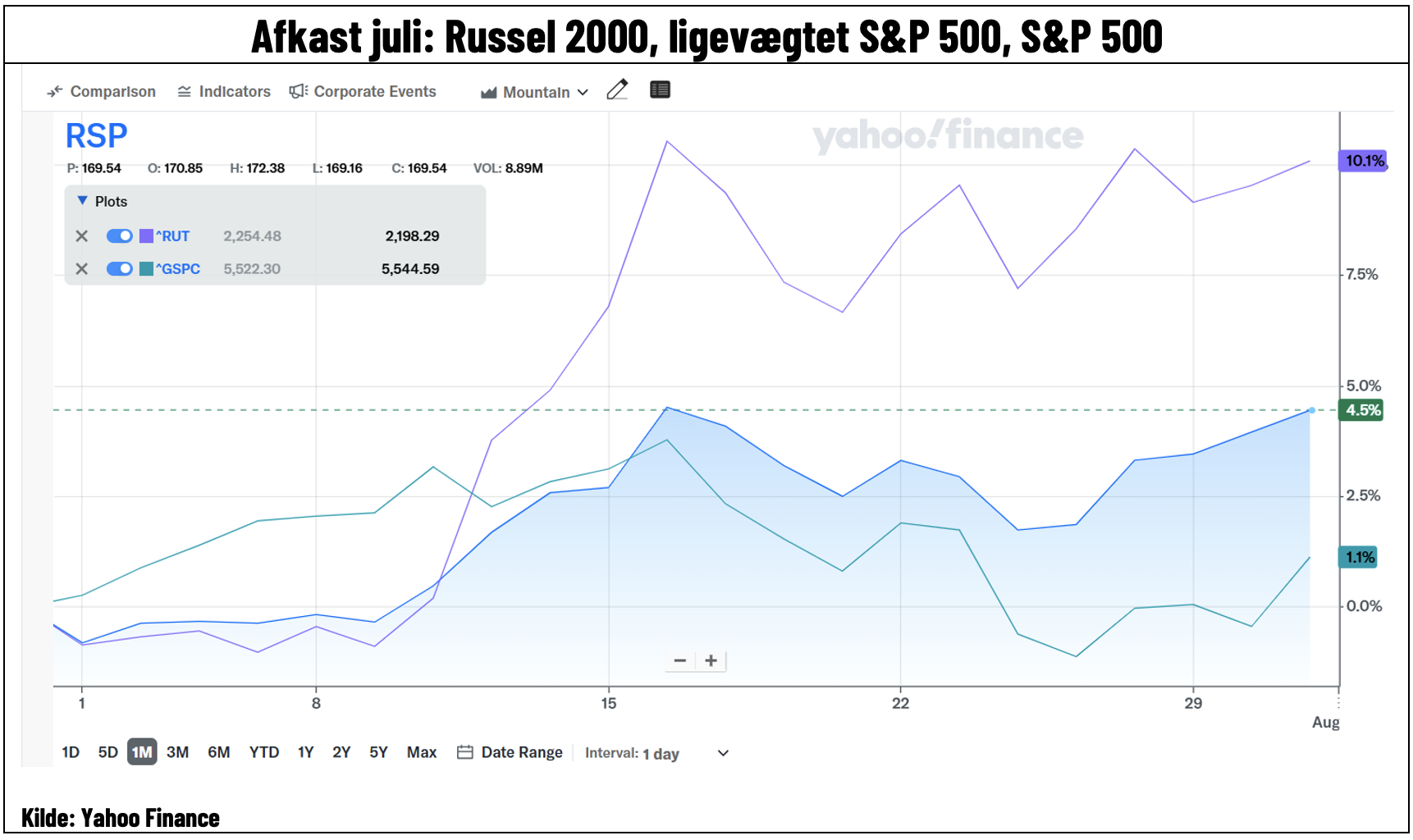

Investorernes søgen mod value- og small cap aktier blev understøttet af de økonomiske data og dermed renteforventninger samt, at Trump blev anset som favorit til at blive den næste præsident i USA. Det har været en rotation, som vi ikke har set stærkere de sidste 4-5 år på så kort tid. Både det lige-vægtede S&P 500 (alle selskaber vægtet med samme %-andel) og især Russell 2000 (small cap-aktier) outperformede kraftigt i juli måned (slog S&P 500 indekset med henholdsvis 3,4% og 9% i juli).

Kigger vi på EU og Kina, fortsatte vi med at få flere data, der understøtter svage økonomier. Især ud af Kina. Var vi i tvivl, om vi kunne bruge officielle data fra Kina, ja så fortalte den europæiske regnskabssæson os, at den økonomi virkelig er svag. Blot for at understrege dette. Kinesiske aktier burde have haft en god måned, trukket af faldende renter og tiltagende forventninger om US rentesænkninger. Det havde de dog langt fra.

Både den europæiske samt amerikanske Q2 regnskabssæson har været nogenlunde stærk. Der har dog været nogle rimelig klare negative tendenser. Forbrugerrettede aktier lider en smule mere, og det er meget case-by-case, om de har den rigtige positionering. Bilaktier og andre aktier med stor Kina eksponering har haft en rigtig skidt sæson. Vi har også set marginer komme lidt mere under pres. Det er igen måske et tegn på, at forbrugeren ikke accepterer helt så store prisstigninger mere. Det er godt for inflationen, men stiller jo også spørgsmålstegn ved, om det der har drevet resultaterne i lang tid, nemlig bundlinjen og ikke toplinjen, vil forsætte. Hvis vi vil have lavere renter, så skal vi have lavere inflation, og det kommer ikke uden et vist pres på selskabernes resultater via faldende pricing power.

De første indikationer fra de store tech-selskaber peger også på, at investorer så småt er begyndt at sætte spørgsmålstegn ved de massive AI-investeringer, som på den korte bane ikke løfter væksten voldsomt. Husk på, at AI-bølgen har levet af massive investeringer i datacentre, hvor der nok har været trafik, men ikke en trafik med væsentlig omsætning fra slutbrugere. Så længe investorerne accepterede det, flød penge til at bygge datacentre. Da vi primært har målt AI-succesen via chip-sektoren, har det jo givet massivt hype af AI. Dette system bygger på en tillid til, at omsætningen kommer, eller i det mindste accept af lavere indtjening på den korte bane hos især hyperscalers. De første tegn på, at investorerne ikke accepterer det i helt samme omfang, skal derfor ikke ignoreres, omend heller ikke overfortolkes. Vi fik også en kommentar fra en CEO fra én af de store tech-giganter om, at de på den korte bane overinvesterer – for at de er sikre på, at de ikke bliver hægtet af væddeløbet. Kommer Nvidia ud stærkt (skævt regnskabsår), ja så glemmer vi nok disse bekymringer, men vi har i det mindste set starten på, at penge måske ikke vil flyde helt så let. Kommentarer fra Meta, om at investeringer vil fortsætte ind i 2025, bør også betyde, at måske er AI-bølgen sendt til tælling, men den har rejst sig, før dommeren nåede at tælle til ti.

Overordnet set er der i den kommende tid fortsat grund til at være med i markedet. Forventninger om rentesænkninger, som jo har været en stærk positiv kraft, kan fortsætte på den korte bane. Det betyder dog ikke, at efteråret ikke kan blive udfordrende. Vi har set volatilitet stige på US præsidentvalg. Hvad skal drive markedet efter eventuelle rentesænkninger? Vi ser de første tegn på, at der bliver stillet større spørgsmål til den økonomiske vækst. Det kan betyde, at vi på et eller andet tidspunkt skal have en større debat om vores forventninger til 2025 estimater (indtjening hos selskaber). Her er én af de store jokere, om de midlertidige skattelettelser stopper eller fortsætter. Bliver de ikke forlænget, kan det koste op til halvdelen af næste års forventede vækst i indtjeningen på S&P 500. Dermed har præsidentvalget en meget direkte betydning for estimater. Det er et åbent spørgsmål, om de lange renter kommer markant ned, selvom vi ser centralbanker sænke de korte. Dermed er der usikkerhed, om sænkede korte renter giver et nødvendigt løft til økonomier, som mange steder synes at være på vej ned i gear.

Vi har haft en næsten perfekt måned, der understøtter rotationen med Trump i en kortvarig favoritrolle som den kommende præsident, hvilket forventes at øge væksten. De faldende renter støtter de lidt mere gældtyngede små selskaber. Samtidig har vi set en overkøbt tech-sektor, der var klar til en korrektion. Intet tyder på, at de næste par måneder bliver lige så perfekte til at skubbe videre på rotationen. Tech er mindre overkøbt, US præsident-ræs er blevet et dødt løb, og renterne har nok løbet det meste af vejen hen imod en potentiel rentesænkning. Vi skal nu holde øje med, om data de næste 6 uger bliver lige så perfekte, som vi så i hele juli.

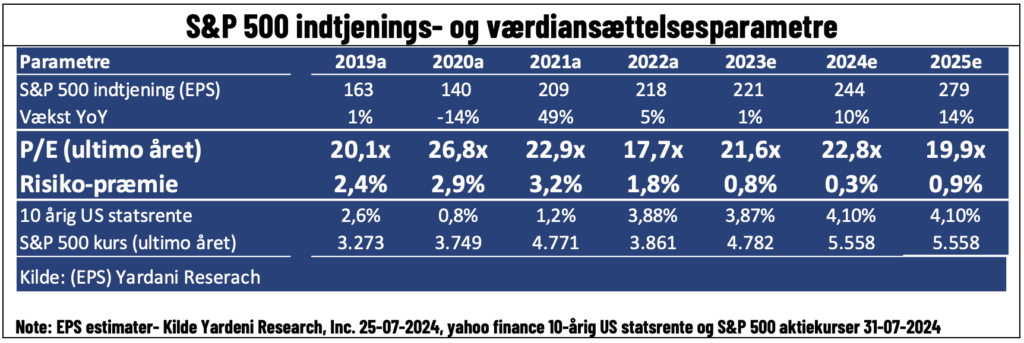

Værdiansættelse – Nok for tidligt at snakke 2025 estimater, men det kommer på et tidspunkt

Starten af regnskabssæsonen har ikke ændret væsentligt ved estimater for både 2024 og 2025 – en tendens som har været gældende længe (ikke kun negativt, da vi ofte ser estimater sive igennem året). Rent afkastmæssigt har vi heller ikke set de store bevægelser i juli. Faldende renter har sænket risikopræmien en smule, men ligger jo fortsat markant under, hvad den har været historisk set.

På den korte bane bliver en høj værdiansættelse dog næppe et problem for aktiemarkedet. Der er for mange andre emner, der står foran i køen. På et tidspunkt skal vi dog til at diskutere, om 14% indtjeningsvækst næste år holder. Det vil dog nok komme i samme ombæring som diskussionen, om den økonomiske vækst er aftagende og/eller præsidentvalgkampen. Sidstnævnte, da skat er ret afgørende for estimater på grund af de midlertidige skattelettelser, som står til at ophøre i år.

Lang tid siden vi har set så klar en rotation og trends i markedet

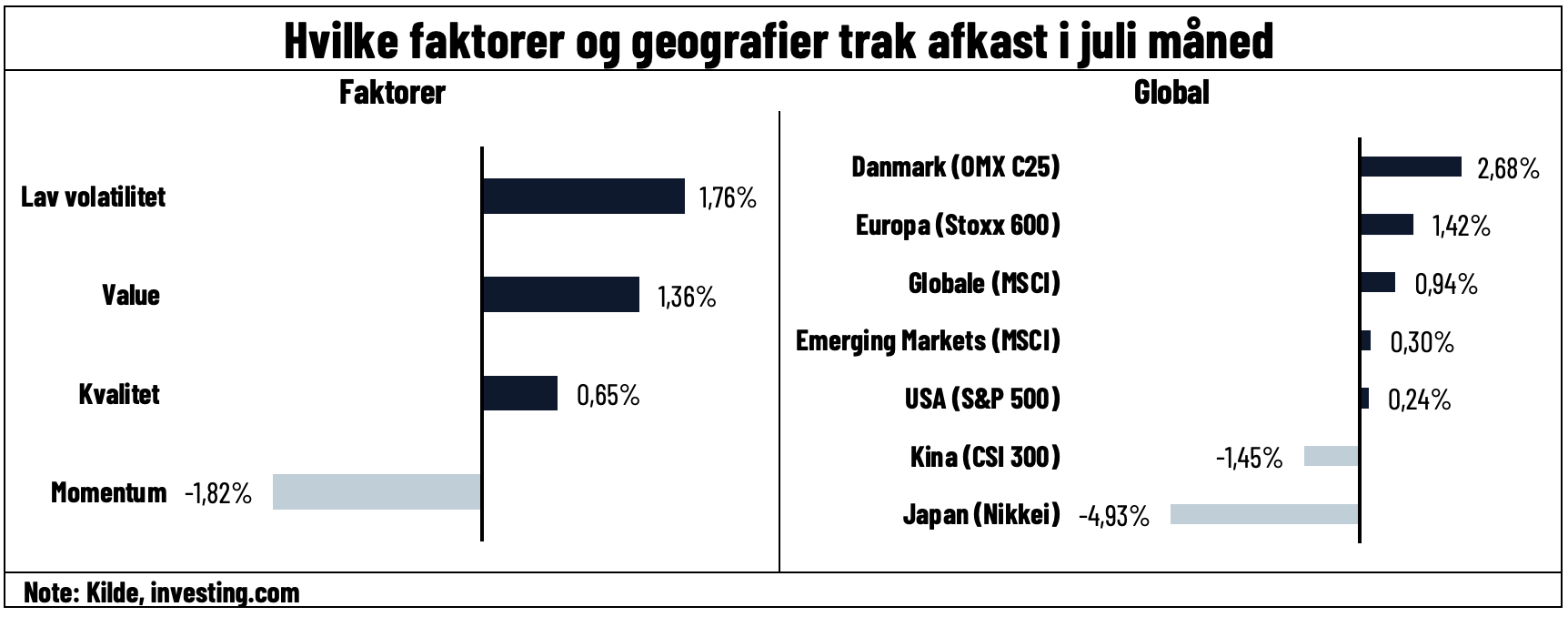

Normalt ser vi den vindende faktor klare sig bedre med 0,5% mere eller mindre. Det er derfor et meget klart billede, der tegner sig om rotationen i markedet med value-faktoren, der overperformer med næsten 1% og momentum (gårsdagens vinder), som underperformer med over 1%. Lav volatilitet kommer dog ind som en vinder. Husk på, at VIX (frygtens index), der måler netop dette, sprang fra 12 til 20 på blot få dage. Der er forventninger om, at US valget vil få volatiliteten til at stige den kommende tid.

Geografisk synes jeg måske mest, Kina stikker ud, fordi vi har set faldende US renter. I et sådant scenarie burde den region have klaret sig bedre, men de økonomiske nøgletal og mangel på tiltag har mere end modvirket det.

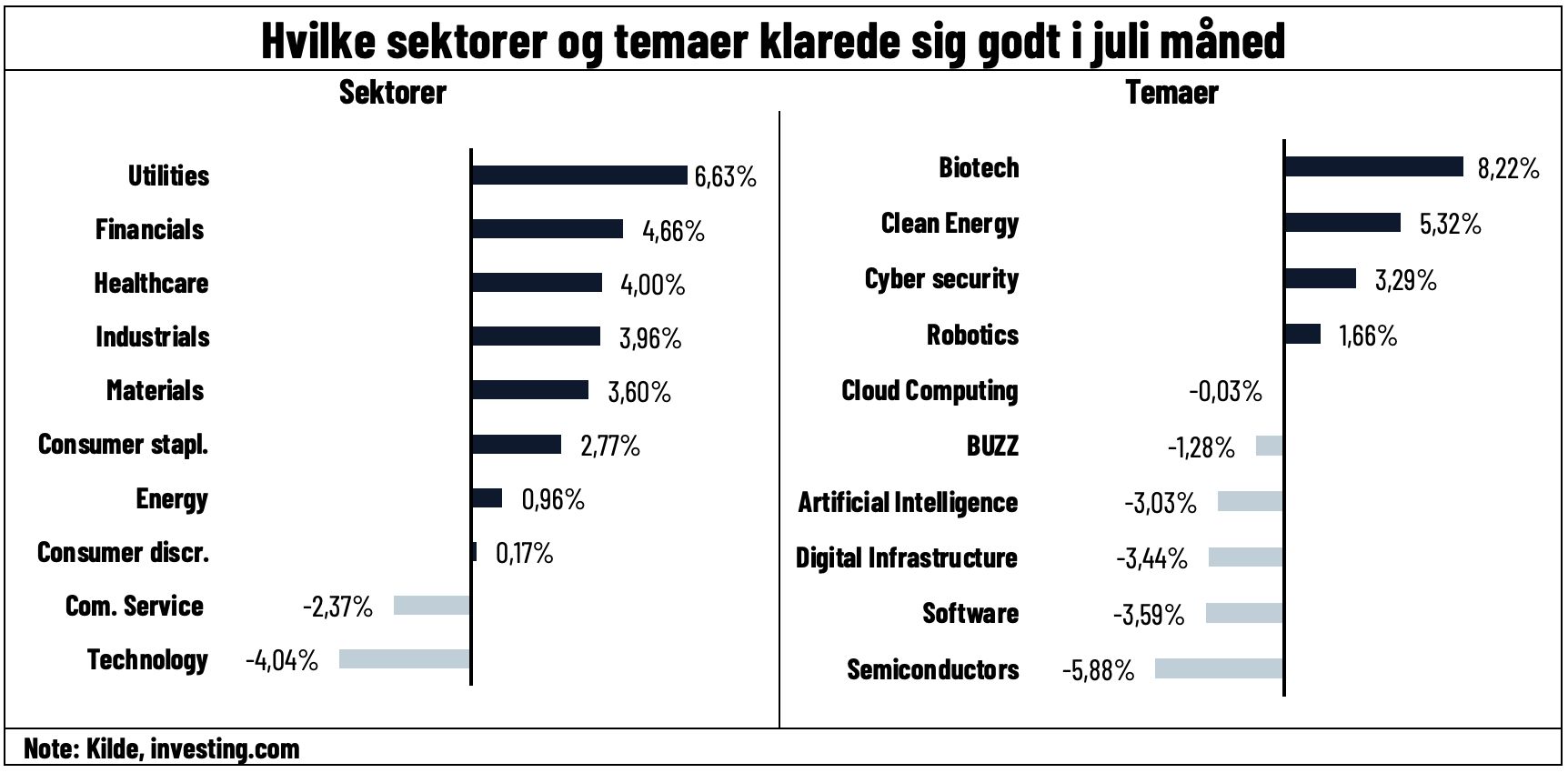

Billedet omkring rotationen bliver dog soleklart, når vi ser på sektorer og især temaer. Sektormæssigt taber teknologi stort, som dog næsten alene er trukket af chip-sektoren. Vi ser dog også en tendens til, at når vi skal flytte os mod value, ja så sker det i større udstrækning i de mindre cykliske dele af markedet. Investorer har flyttet sig på grund af faldende renter, men nok også fordi de godt ved, at eventuelt lavere renter delvist kommer på grund af aftagende vækstmomentum.

På den tematiske del, ja så går rotationen klart igen. Chip-sektoren går ned på, hvad vi beskrev ovenfor, men generelt er der en tendens til, at teknologi bliver solgt fra. Det er måske heller ikke overraskende, at biotek kommer ud som vinder. Det er det mest rentefølsomme samt mindst makrofølsomme tema. Vi har yderligere fået gode resultater fra big pharma samt gode data ud fra nogle af de store biotekselskaber. Grøn energi er på andenpladsen, hvilket måske er lidt mere overraskende i en periode, hvor sandsynligheden for Trump som præsident steg. Det viser dog måske meget godt, hvorfor man skal passe på med at investere efter politiske retninger. Husk på, at lavere renter løfter den grønne sektor. Jeg ser dog en anden faktor være vigtigere. Ja, Trump vil råbe op om, at vindmøller ødelægger udsigten fra hans golfbane – men husk US tilskud til grøn energi er bundet sammen med infrastrukturlovgivningen. Så vi vil måske få en præsident, som er negativ mod den grønne omstilling på overfladen, men han kommer næppe til at ændre et komma i de nuværende tilskudsordninger. Det er tilskudsordninger, der i de kommende år forventes at løfte investeringerne ret kraftigt i grøn teknologi.