”Bad news = Good news”, hold øje med om det skifter igen

Den væsentligste driver for aktiemarkedets positive afkast i maj, skete sjovt nok i lige i slutningen af april. Her lagde chefen for den amerikanske centralbank muligheden for, at næste træk kunne være en rentehævning mere eller mindre i graven. Måske endnu mere væsentligt fokuserede han også på, at centralbanken har et dobbeltmandat, nemlig både økonomisk vækst såvel som at bekæmpe inflationen. Hvad missionen er med hans åbenlyst markedspositive budskab, kan dog diskuteres. Vi har da også siden haft flere af folkene omkring centralbanken ude at grave muligheden for rentehævninger op igen. Faktum er dog, at Powell åbnede op for, at markedet igen kunne finde en gammel traver frem, nemlig den usynlige hånd under markedet, en såkaldt putoption. Hvis den økonomiske vækst skulle svigte eller begynde at vise kraftige tegn på dette, bliver man reddet af centralbanken, som det har været tilfældet de sidste ca. 15 år – ikke det værste sted at være investor. Reaktionen udeblev da heller ikke. Maj bød på et rally i stort set alle aktivklasser, der lugtede af risiko.

US inflationsrapporter, der kom ud som ventet, i modsætning til de seneste tre måneder, dæmpede heller ikke ligefrem den positive stemning. Faktum er dog, som det har været de seneste mange måneder, at data vil afgøre, hvad den næste rentebevægelse er. Foruden de lidt mere positive tegn fra inflationssiden (i hvert fald læst sådan), var der også små tegn på, at vi er inde i lidt af en afkølingsperiode i amerikansk økonomi og på jobmarkedet.

Udenfor USA så vi flere tegn på en vending i økonomierne, især i den cykliske del af økonomierne. Det blev dog for Europas vedkommende også fulgt op af inflationsrapporter, der måske viser de første tegn på, hvad vi har set i USA. Ja, inflationen kommer hurtigt ned, når økonomien går mere eller mindre i stå, men den ligger og ulmer i baggrunden og blusser en smule op igen, når den økonomiske aktivitet igen stiger. Det billede blev meget godt bekræftet i denne uges ECB-rentemøde. Der fik vi en rentesænkning, men forventningerne til inflationen 2024-2026 blev også skruet op. Flere markedsdeltagere spørger da også sig selv om, hvis de ikke havde lovet en rentesænkning, skulle den så overhovedet have været foretaget?

Nøgletal ud af Kina var en smule blandede, men det ser ud til, at især aktiviteten i fabrikssektoren er stigende. Vi kan altid diskutere, hvilke data man kan stole på fra Kina, men eksploderende fragtrater især på USA/Kina ruterne peger på øget aktivitet der.

Så selvom jeg ikke er helt overbevist om, at renter også skal markant ned eller, at vi rent faktisk ser US rentesænkninger i år, hvilket tilsige at vækst burde være et større investeringstema, kan jeg ikke ignorere, hvad markedet fortalte mig i maj. Flere faktorer peger desuden på, at vi nok skal have endnu en måned, hvor renter står ved rorpinden af aktiemarkedet. Første faktor, der peger i den retning er, at markedet er snævret endnu mere ind. Seks teknologigiganter drev 75% af alt afkast i S&P 500 i maj. I maj gav det lige-vægtede S&P 500 give et negativt afkast. Det tyder på, at markedet primært lige nu løber efter, hvad der virker, blot for at deltage. Den anden faktor, der peger i retning af renter ved rorpinden er, at vi er i et marked, hvor gode økonomiske nyheder bliver modtaget med kursfald og dårlige med kursstigninger. Så længe det er tilfældet, er det renteforventningerne, der styrer showet. Tredje faktor er, at rentemøder er hovedfokus i markedet, og næste regnskabssæson er mere end en måned forude.

Så med renter ved roret, bliver det væsentligste at holde øje med i juni jobrapporten, inflationsrapporter og selvfølgelig, hvordan markedet kommer til at tolke og handle på de mange rentemøder. Men måske væsentligst af alt bliver det at holde øje med, om vi ser et skifte i ”Bad news = Good news” og vice versa. Ser vi et skifte her, kunne det indikere, at vækst temaet, både på godt og ondt, igen er ved at tage over – desværre nok mest ondt lige nu med udsigten til køligere økonomier.

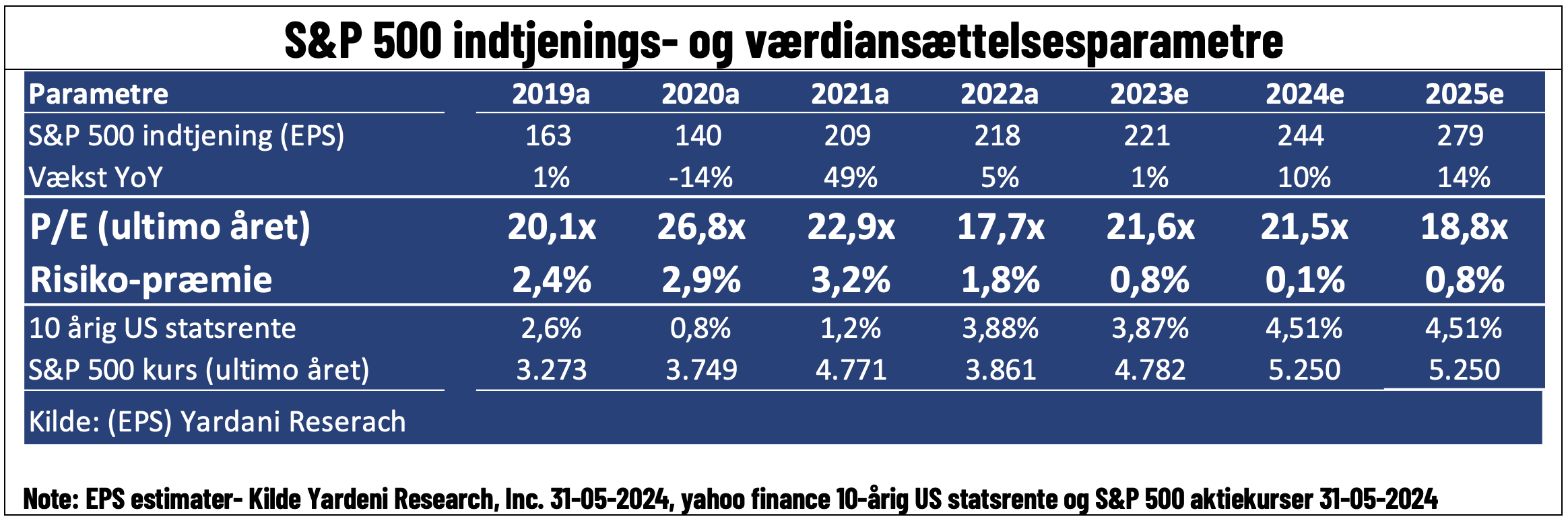

Værdiansættelse – estimater rykker sig ikke, og med god grund

På trods af en stærk regnskabssæson, ja så har vi ikke set et væsentligt løfte i forventningerne til indtjeningen i 2024 (marginalt op i 2025). Så maj blev endnu en måned med dans på stedet, hvor risikopræmien ikke rykkede sig væsentligt (0,1% udgangen af maj vs. 0,2% ved indgangen til maj). Afkast i maj svarede dermed meget godt til, hvad man kunne forvente drevet stand-alone af rentefaldet.

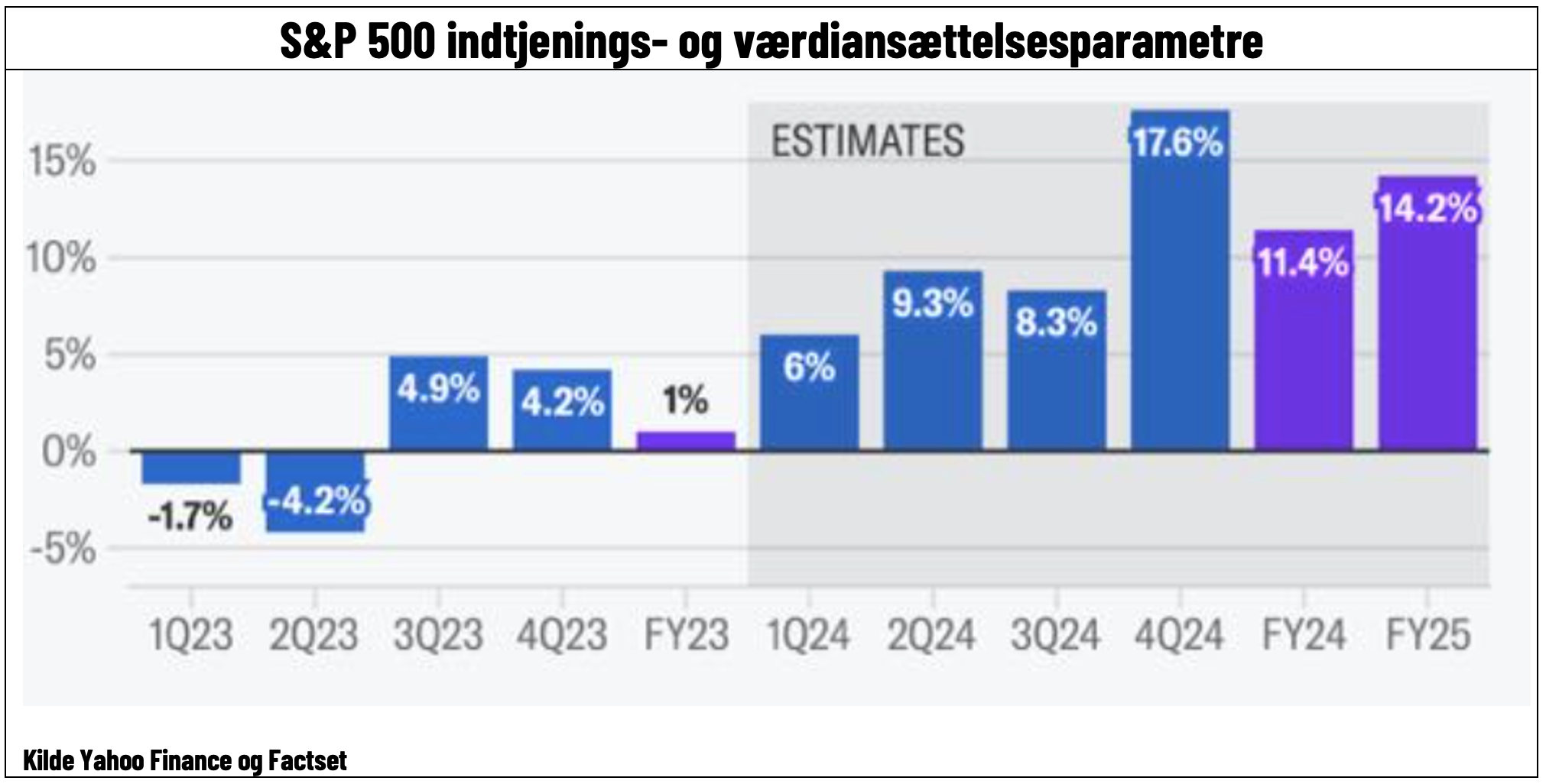

Det er måske ikke så mærkeligt, at estimater ikke har rykket sig på trods af, at vi lige har været igennem en regnskabssæson, som alle har lovprist og kaldt stærk. Faktum er dog, at vi op til regnskaberne skar i forventningerne til netop 1. kvartal, hvilket sænkede overliggeren, og dermed at muligheden for en indtjeningsvækst på 6% var mere end nok til at overraske positivt. Men da vi allerede har lavet den berømte hockeystav på forventningerne i år, hvor de kommende kvartaler med især 4. kvartal skal vokse markant mere, ja så bliver det bare svært at rykke ved de overordnede indtjeningsforventninger i år.

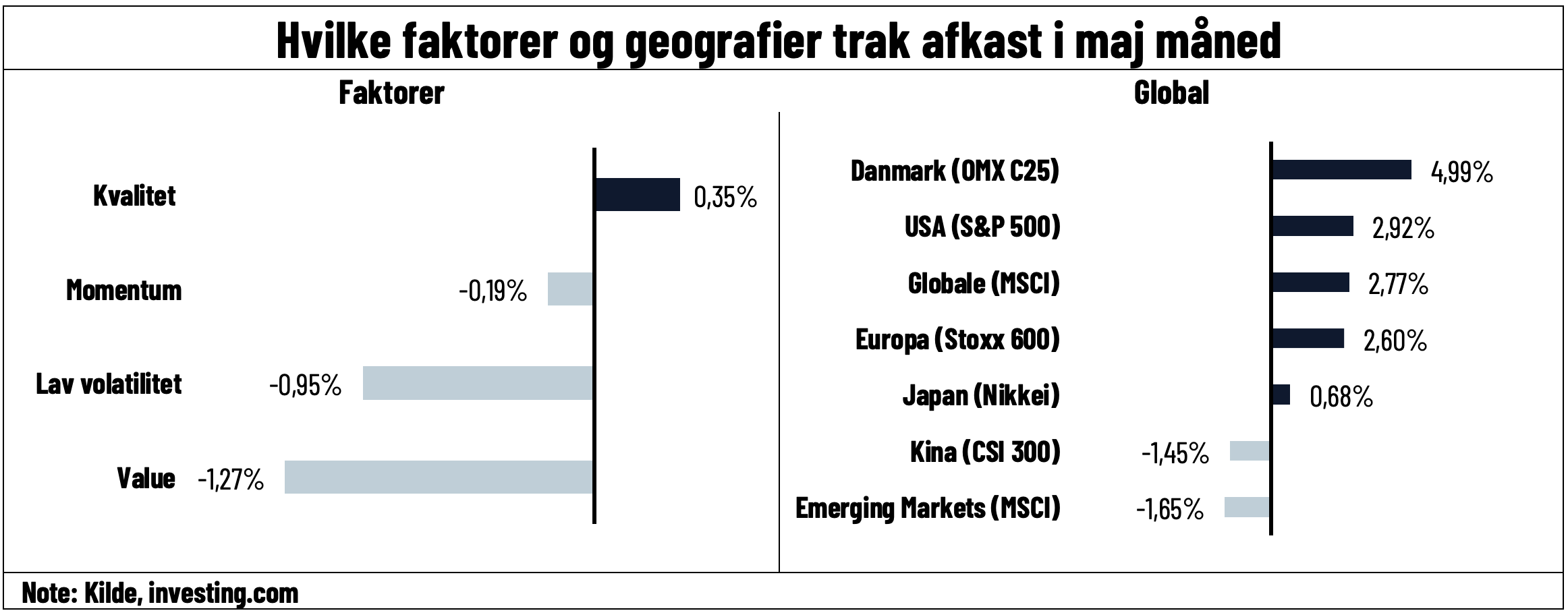

Markedet, og ja endda temaer snævrede endnu mere ind

Rentetemaet som drivende kraft for afkast i maj, er tydeligt mange steder. Især i hvilke geografier, der leverede de højeste afkast. Danmark og USA kom ud som vindere, hvilket giver mening i rentesammenhæng, da disse markeder på grund af en høj prissætning, er de mest rentefølsomme markeder.

Men rentetemaet er ikke det eneste interessante, man kan læse ud af denne måneds handelsmønstre. Ser vi på, hvilke faktorer, der vandt hos investorerne, kom kvalitet ud som vinder. Med faldende renter som tema skulle man nok mere forventet momentum- og value som vindere. Kvalitet som vinder skal vi dog ikke nødvendigvis overfortolke på. Det var de store teknologi-selskaber, som leverede det meste af afkastene, og de handles ikke nødvendigvis udelukkende som teknologi, AI vindere eller vækstselskaber, men derimod også som kvalitet og stabile aktier. Hvis man ville, kunne man dog desværre godt se en tendens til startende bekymring for økonomien.

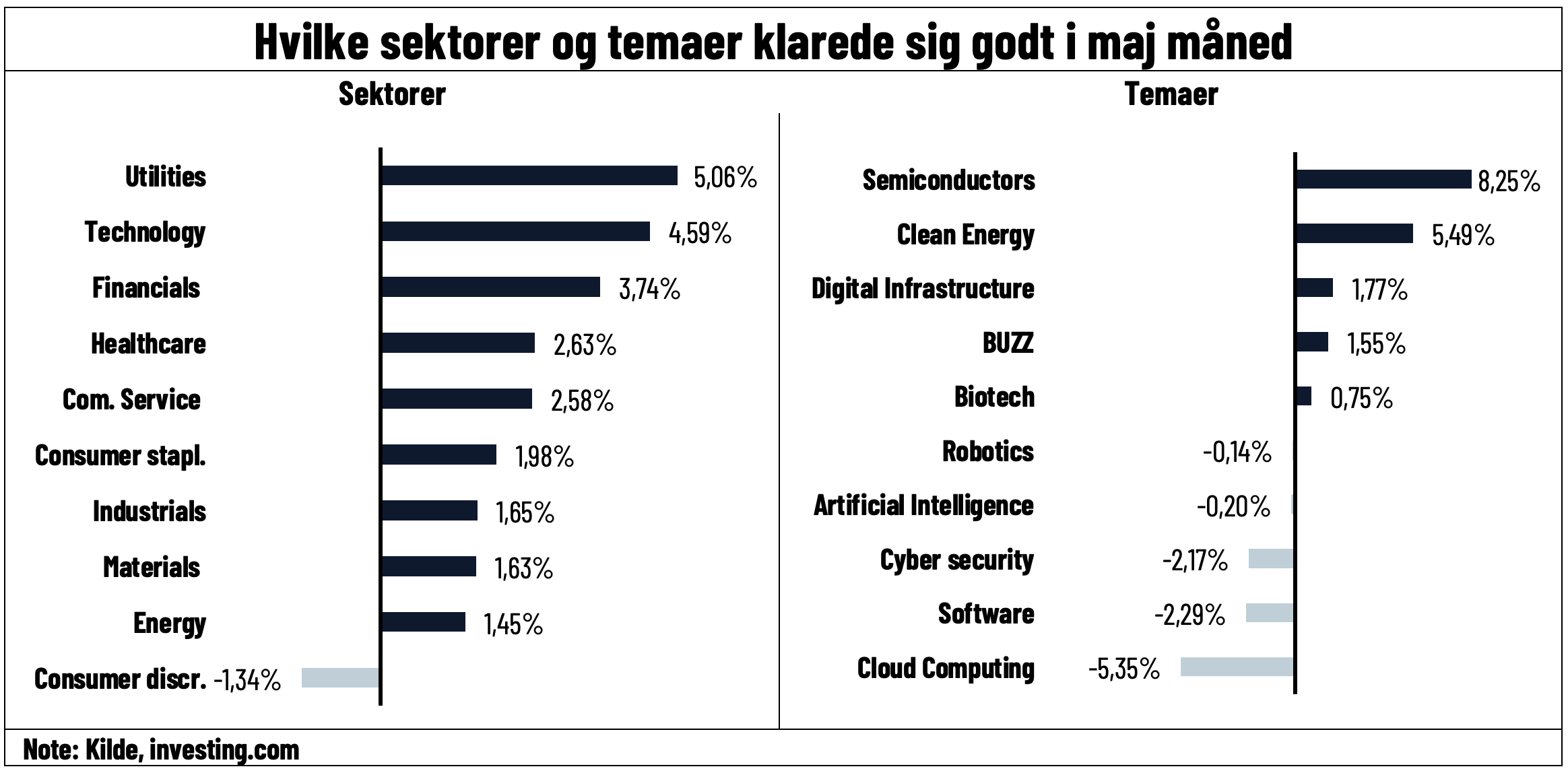

Det samme gør sig lidt gældende, når vi ser på hvilke sektorer, der performede. Ja, vi har de cykliske sektorer, der leverede de mindste afkast – ikke helt ulige i andre måneder, hvor vi har set lavere renter drive aktier. Men vinderen er en defensiv kategori, nemlig forsyning tæt forfulgt af teknologi. At forsyning kom ind som vinder, kan dog skyldes, at AI-temaet både blev udvidet og snævret kraftigt ind i maj. Ikke kun Chip sektoren lever godt af forventninger til de mange datacentre, der skal bygges på grund af AI, men der har også sneget sig et tema ind om, at disse centre skal have strøm, og der derfor skal investeres i forsyning af det.

Ser vi på temaerne, var det nok her, jeg så nogle af de mest interessante bevægelser i maj. AI-temaet snævrede kraftigt ind, og det er nu kun chip aktier, som kører videre på det tema (og delvist nogle forsyningsselskaber), hvorimod softwaresektoren jo nærmest oplever faldende vækst fordi, AI suger investeringerne til sig. Det giver dog kun mening meget kortsigtet. Det er jo softwareselskaber, som skal levere løsningerne på sigt til selskaberne. Sker det ikke, har vi jo ikke brug for at opbygge al den AI kapacitet, som vi er i gang med. Det er nok for tidligt at lægge AI-temaet i graven, men softwaresektorens meget negative performance åbner en smule op for spørgsmålet, om der på den korte bane overinvesteres i AI kapacitet. Et spørgsmål som helst ikke skal have for meget medvind. Uagtet du ikke investerer i aktier eksponeret mod AI, kan du også rammes. Husk, at én af de stærke antagelser, der driver det generelle aktiemarked, er forventninger om øget effektivitet og marginer byggende på udnyttelsen af AI muligheder.

Den grønne sektor, som er den mest rentefølsomme sektor, ind på andenpladsen, passer jo meget godt på rentetemaet som drivende kraft. Det skal dog siges, at renter har været meget lavere og set større fald i løbet af 2024, uden det har løftet den grønne sektor tidligere. Med en sektor, der har haltet langt bagefter resten af aktiemarkedet længe, kunne det sagtens blot være, at man endelig samlede taberne op.