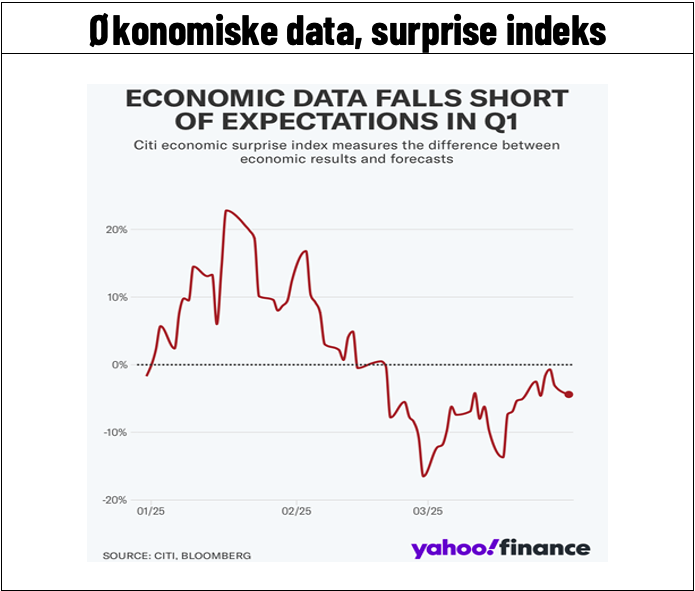

Jeg skal på ingen måde prøve at undsige, at den korrektion i aktiemarkedet, som vi har været vidne til i første kvartal, ikke er korrekt. En korrektion, der sagtens kan retfærdiggøres af, at de forventninger, vi gik ind i året med, ikke har holdt. US-vækst er blevet nedjusteret på en politisk agenda, som klart er vækstnegativ for nuværende, og vi har fået nøgletal, som klart indikerer øget risiko for en US-recession, og nu er tilbage på normale niveauer omkring 25-35 %. Indekset over, hvordan nøgletal kommer ud i forhold til det forventede, understreger meget godt, hvor svage nøgletal har været i marts måned.

Jeg prøver heller ikke på nogen måde at sige, at vi har særlig stor sigtbarhed lige nu. Udtalelsen fra et FED-medlem om, at det er så tåget lige nu, at hvis man kørte i bil, ville det rigtige være at køre ind til siden og sætte katastrofeblink til, virker egentligt meget fair.

Ser vi frem imod den kommende regnskabssæson, er der ikke meget, der tyder på en særlig stærk US-sæson. Vi har haft mange advarsler fra forbrugerrelaterede selskaber, og vi ser måske ind i en kvartalsvækst (BNP) i USA på 0,2-0,5 %. Her ventede vi for ikke særligt længe siden omkring 2 %. Det skal dog siges, at det delvist kan være indregnet. Estimater i første kvartal er faldet 5 % siden årsskiftet, og selskaber, der har givet guidance for første kvartal, kan med vilje have sat ambitioner lavt. Næsten 70 % af selskaberne, der har givet guidance for første kvartal, lå under analytikernes forventninger, men den helt store joker er effekten af told. Der kan forud for toldens indførelse være trukket en masse omsætning og indtjening ind her i første kvartal. Det kan virkeligt mudre billedet, hvor lavere vækst burde give lavere resultater, men at toldeffekten mere end modsvarer det. Uagtet det, så må der komme meget bløde anden kvartalsmeldinger. Selskaberne er næppe bedre til at se igennem den massive tåge lige nu end alle andre.

Men alt dette blev vel ret ligegyldigt med Trumps udspil om told på ”Liberation Day”. Jeg har ikke set nogen økonomer, der indregner andenrunde-effekter, som ikke mener, at dette vil skære 1,5-2 % af BNP i de fleste lande, inklusive USA. Det er ca. den vækst, der er forventet i år, så det kan man vel, om ikke andet, kalde en recession. Jeg tror, renter kan afbøde lidt af effekten på mellemsigt i aktiemarkedet, da jeg er af den opfattelse, at told bliver mere vækstdæmpende end inflationær, men der vil gå lidt tid, før FED kan reagere, eller vi skal have så dårlige nøgletal, at aktiemarkedet har korrigeret kraftigt, før renter evt. sænkes.

Ser vi på Europa, er billedet jo et helt andet end udviklingen i USA. Med udsigter til, at Tyskland endelig slipper gældsbremsen og investerer i militær og infrastruktur, er der ingen tvivl om, at marts var en historisk måned. Et sådant udspil har vi ikke set siden finanskrisen og kan være startskuddet til, at resten af Europa bliver sat lidt fri til at gøre det samme. Det positive er, at det er sket uden massive rentestigninger. Dermed en agenda, som markedet faktisk tror vil virke, nemlig øget gæld, men også øget vækst til at dække den øgede gæld. Investorer, som længe har været markant undervægtet i Europa, søgte da også mod regionen i hobetal. Vi har næppe set den fulde undervægt blive lukket på så kort tid, og denne søgning vil derfor kunne fortsætte. Den initiale kraftige kursreaktion, vi så i aktiemarkedet, døde dog rimeligt hurtigt, og måneden bød faktisk på kursfald. Investorer snusede rimeligt hurtigt ud, at det kan tage lang tid, før kapital når ud og får en reel effekt i økonomien, samt at Europa den kommende tid står midt i en armlægning med Trump på toldfronten. Så investorer står lidt over for et dilemma. De skal nu øge deres eksponering mod Europa, men skal det være lige nu?

I Kina var billedet lidt det samme som i Europa. Meldinger på stimuli-fronten var positive, men svære at sætte tal på for økonomer. Det virker dog, som om Kina har låst sig fast på, at de vil nå 5 % i BNP-vækst, hvilket, med eksportudsigterne i mente, vil kræve massive stimuli i 2025.

Så vi går ud af marts måned med fortsat stor usikkerhed og lav visibilitet – en situation, der næppe bliver meget bedre i april, når vi ser på nøgletalsfronten. Et godt ordsprog er, at man aldrig skal lade en god krise gå til spilde. Problemet er lidt, at vi ca. er prissat til en 50 % recessionsrisiko, hvilket virker fornuftigt, set i lyset af chancen for, at Trump bliver stående på de nuværende toldsatser.

Vi er ca. 13 % nede fra toppen på amerikanske aktier (tager 3. april med). En 10-15 % korrektion er dog ikke unormal. Skal vi have en bear-markedskorrektion, som er på +20 %, kræver det i 9 ud af 10 tilfælde en recession, og negative afkast i en recession ligger mellem 24-30 %. Så med et marked, der er lidt under halvvejs med at prise sig ind i en recession, tilsiger matematikken, at man ikke vil være bedre stillet ved at sælge ud nu, men også, at man maksimalt kun skal begynde at dyppe tåen lidt. Det kan lyde som en meget matematisk tilgang til investeringer, men når udsigterne er så tågede, som de er, bør det være sandsynlighederne og aktiemarkedets historik, der i højere grad bør lede dine investeringsbeslutninger.

Forud for toldmeldingerne var jeg lidt mere positiv end resten af markedet. Jeg vurderede en lavere recessionsrisiko, end markedet allerede var i gang med at prissætte. Det er jeg ikke længere. Jeg kommer nu til at følge den helt store kanariefugl i guldminen, nemlig renteforskellen mellem usikre og sikre virksomhedsobligationer. De er begyndt at røre på sig, men overhovedet ikke til nogle niveauer, der bare minder om, at kreditmarkedet er begyndt at prise en recession ind. Hvorfor stoler jeg så meget på et datapunkt, og kan det ikke bare være den del af markedet, som tager fejl og snart rykker på sig? Det er absolut en mulighed. Grunden til, at jeg stoler så meget på det marked, er det faktum, at det marked er rimeligt illikvidt. Det vil sige, at man ejer sine fejl mere end i et likvidt marked. Derfor er investorer som regel også hurtigere ude og reagere. Jeg indrømmer, at en stor del af de mere tvivlsomme lån er flyttet til en privat del af markedet (Private Credit). Det betyder, at lavere niveauer nu end tidligere i historien kan være en indikator.

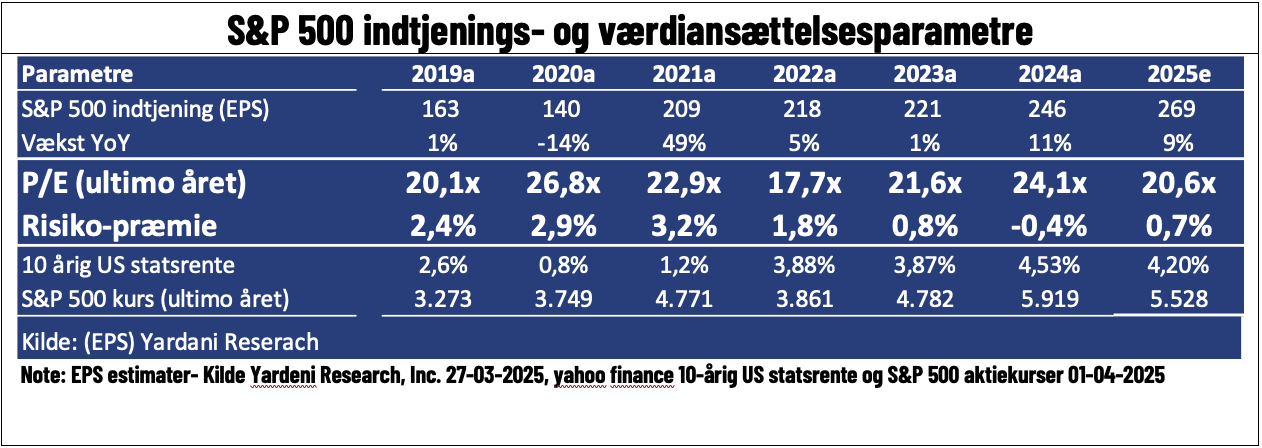

Idet renter og estimater stort set ligger på samme niveau, som ved indgangen til måneden, har marts’ kursfald næsten en-til-en betydet en lavere værdisætning af US aktier (S&P 500). Det kan dog vise sig at være en stakket frist, idet estimater (indtjeningsforventninger) er ekstrems tilbageskuende, og lige nu afventer et frisk signal fra den kommende regnskabssæson. Uagtet det, er risikopræmien (0,6% for 2025) jo også fortsat på et meget lavt niveau, historisk set. Det kan nok diskuteres, om en risikopræmie i så lavt et niveau er nok til at afspejle den enorme tåge, der lige nu hersker på de finansielle markeder.

Marts’ klareste temaer i aktiemarkedet har været i) lavere vækst i USA og dermed afledt øget risiko for recession, ii) et Europa, der har fået nyt liv på tyske gældsplaner, iii) samt en Trump, der virker mere idealistisk end pragmatisk, og dermed er villig til at tage mere kortsigtet smerte. Sidstnævnte rammer bredt, og for at undgå det som investor skal der kigges meget på selskabsniveau. Det betyder, at vi måske ikke så godt fanger de store tendenser ved blot at se på geografi, sektorer eller temaer.

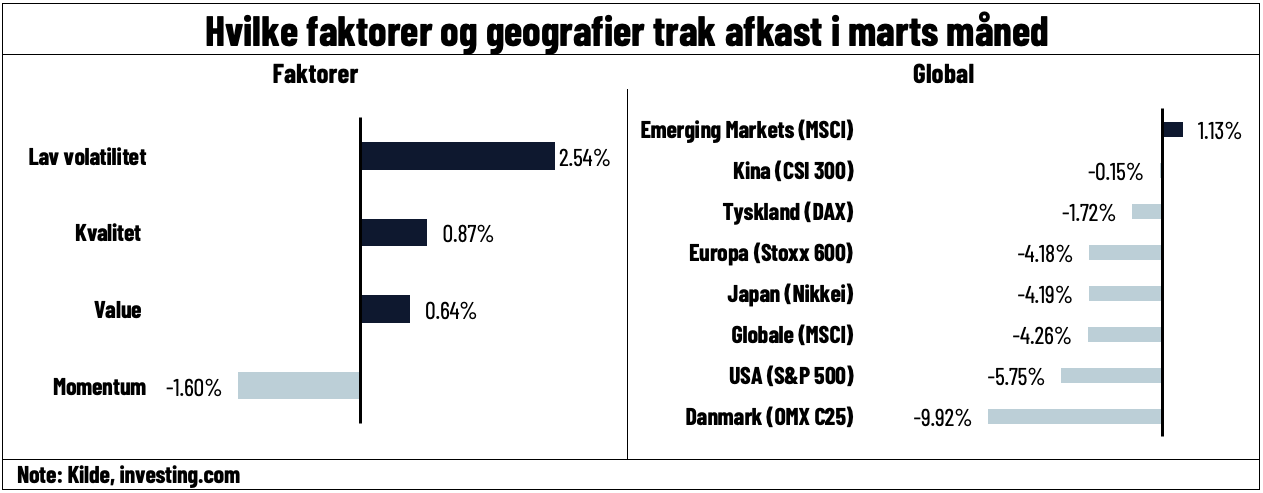

Under overfladen var der vist heller ikke nogen tvivl om, at marts bød på en generelt sænket risikoappetit, og dermed et bredt udsalg af aktier. Så vindere i denne måned er dem, som har klaret sig dårligst.

Vinderen blandt faktorerne, nemlig lav volatilitet, afspejler det, som alle investorer har følt i denne måned, nemlig at man har handlet fra dag til dag og fra nyhed til nyhed. For at undgå det kan man søge mod de aktier, der svinger mindst. Det er dog også et defensivt træk. Kvalitet burde dog have været en mere klar vinder, hvis man udelukkende skulle have handlet defensivt.

Geografisk kan man sagtens spotte nogle af hovedtemaerne, hvor valuta dog også spiller en stor rolle. Europa, f.eks. Danmark, har generelt klaret sig godt. Emerging Markets som vinder kan dog hovedsageligt tilskrives en svækket dollar, og det er meget tvivlsomt, om det kan fortsætte, hvis usikkerheden om den amerikanske økonomi fortsætter. Renser vi for valuta, ja, så har US næsten givet et dårligere afkast end Danmark. Så det største udsalg er sket i den region, hvor markedet har skullet indregne en stigende risiko for recession.

Og hvordan forklarer vi så en dansk sidsteplads? Generelt burde vi jo klare os fint i et marked, der søger mod Europa, og et marked, der går mere defensivt. Historier på enkelte aktier har dog helt sikkert haft en negativ effekt. Som jeg tidligere har skrevet om, så rammes vi herhjemme, når der sker et generelt udsalg af aktier. Det skyldes, at vi i højere grad end andre aktiemarkeder er ejet af udenlandske investorer, som sælger ud, når der skal gås mere kontant. Den negative udvikling kan være yderligere forstærket af salg, der er brugt til at finansiere søgning mod europæiske cykliske aktier.

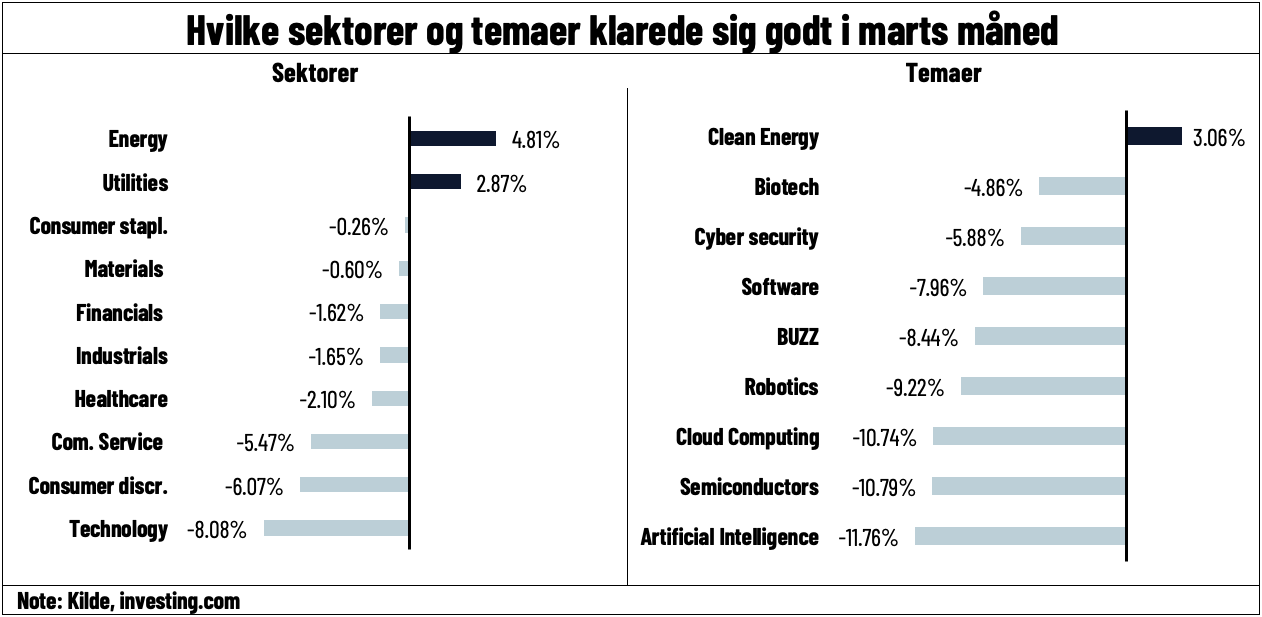

Ser vi på sektorerne stikker energi ud. Det skal nok mest ses i et geopolitisk lys, hvor energipriser har stabiliseret sig i denne måned. Forsyning kom ind på andenpladsen er jo klart et defensivt træk, der er yderligere understøttet af tysk fokus på infrastruktur.

Blandt temaerne er billedet måske mere klart. Cloud, som måske er det mest cykliske tema, er taberen. Den grønne sektor, som er månedens vinder, er kørt på de tyske gældsplaner og mulige infrastruktur investeringer. Biotek er måske den mest defensive af høj risikotemaerne, som vi har med på vores liste.