Ingen tvivl. Det, at være lidt negativ på udfaldet den kommende tid er rimelig konsensus blandt institutionelle langsigtede investorer, men også holdningen om, at momentum kan tvinge penge ind i markedet uagtet dette . Det er heller ikke fordi usikkerhederne ligger godt skjult. Der er rimelig konsensus om, hvad de er.

TACO-tesen virker tynd, når det synes ret klart, at Trump vil have 10 % universel told, og han ikke er færdig med at finde på nye sektorbaserede toldsatser. Nogle lande vil kunne acceptere 10 % universel told, da alt andet vil være for katastrofalt, men næppe EU. Kina har faktisk øget fokus på deres industrielle produktion frem for privatforbrug, hvilket kan få USA til at se rødt. Kina vil gå langt for at holde liv i en aftale, men de presses af USA i deres retorik og embargo på teknologi.

US budgetforslag kom i maj igennem med første kammer, hvilket markedet kunne køre videre på. Der stilles dog ret store spørgsmål ved om den gør for lidt ved gælden, og dermed risikoen for en situation, hvor renter bliver presset op på stigende risikopræmie. Ved første øjekast synes markedet at have accepteret udspillet, uagtet det er meget ekspansivt. Jeg ser da heller ikke en nedsmeltning i obligationsmarkedet, som den største risikofaktor på kort sigt. Vi skal dog ikke ignorere risikoen. Den kan nemlig være den mest ødelæggende af alle risici i aktiemarkedet lige nu. Hvis de lange US-renter (30-årige) kryber over 5 %, og fortsætter opad, vil utvivlsomt give en større korrektion i aktiemarkedet. Vi skal heller ikke glemme, at begravet i budgetforslaget ligger en passus, der kan skubbe investorer væk fra US-gæld – nemlig en regel om, at lavskattelande kan få ekstra beskatning, så reelt har man flyttet obligationsmarkedet ind i handelskrigen og givet Trump mulighed for at presse andre lande. De vil holde visse investorer væk fra US-gæld.

Indtil nu har alle investorer, som har solgt ud begrundet af svage bløde data, fået stryg af de hårde data. Men rent anekdotisk hører man alle steder fra, at investeringer i høj grad er sat på pause. Det er dog godt skjult i samlet økonomi, der holdes oppe af privatforbruget, som jo udgør en stor del. Så længe priser holder sig i ro (varer på lager), og forbrugere får flere penge imellem hænderne (faldende arbejdsløshed), knækker forbruget næppe. Vi har dog ikke endnu set effekterne af toldsatser på priser. Stigende priser vil jo komme med de nuværende toldsatser, og især hvis Trump får sit slutspil igennem, nemlig 10 % universel told. Vi står sandsynligvis lidt i et vadested i juni, og jeg er ikke sikker på, at vi får væsentligt ringere data. Priser stiger ikke før lagre er solgt ud, og arbejdsmarkedet knækker sandsynligvis først, når virksomheder skal beskytte deres bruttomargin ved at gennemføre fyringer. Om vi får nogle antydninger af den potentielt onde spiral i juni, kan dog ikke 100% udelukkes.

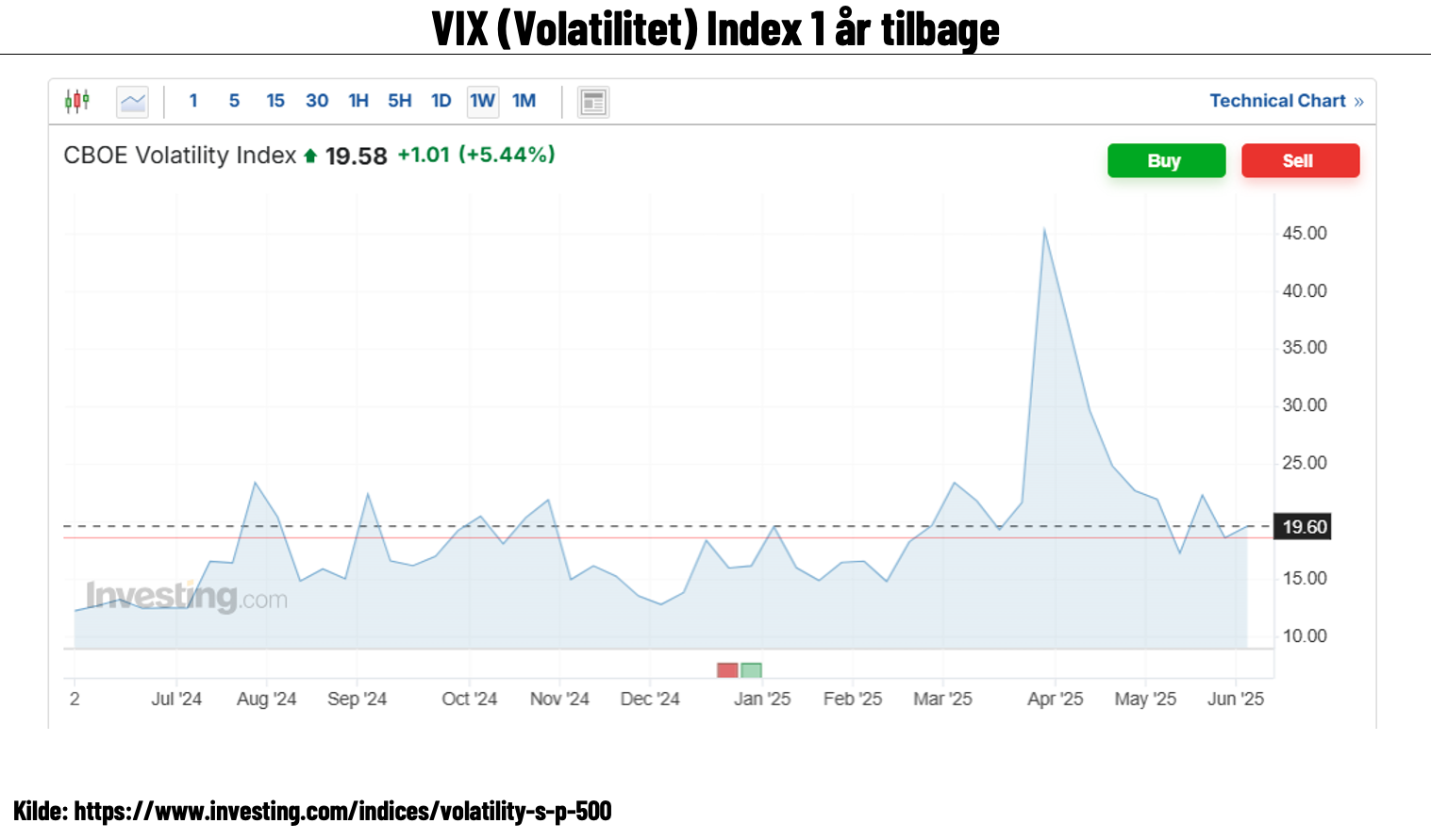

Så vi kan meget vel stå over for endnu en måned præget af, hvordan overskrifterne lander. En situation, der giver ret store udfaldsrum. Den største risiko, på et skifte i overskrifterne til det mere negative er, efter min mening, stigende volatilitet. Her skal det noteres, at mange af de korte penge, der er i markedet lige nu, er kommet ind grundet de kraftige fald i volatiliteten. En meget dårlig overskrift kan give et markant hop opad og presse de korte penge ud af markedet.

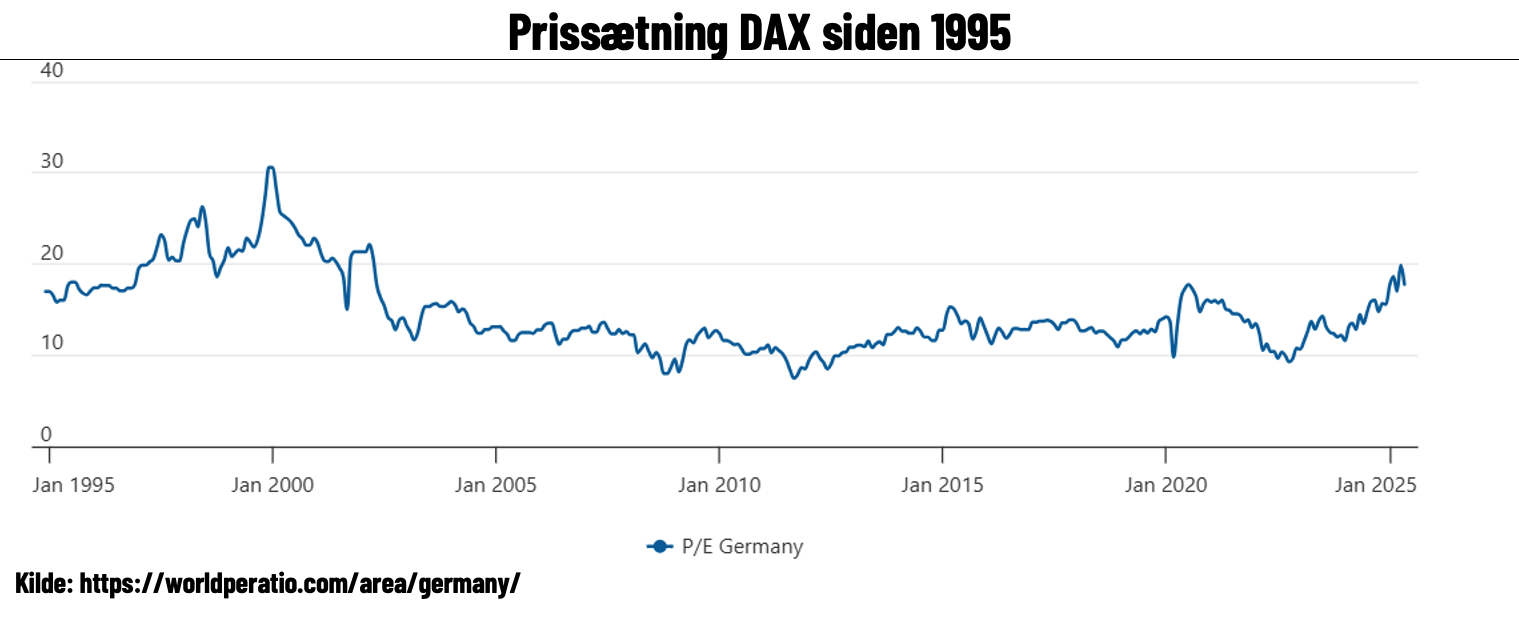

Under overfladen fortsatte ”Sell US” med at skubbe penge ind i meget mindre markeder rundt omkring i verden. Man behøver jo bare at minde sig selv om, at markedsværdien af Nvidia er ca. 1,5 gange større end hele DAX 40, så bare lidt flow ud af US kan være nok til at opretholde momentum i europæiske aktier. Det ændrer dog ikke ved, at vi nu også er ved at få en koncentrationsrisiko i tyske aktier. En risiko, som vi længe har set i de amerikanske aktier. Mange penge lander i de tyske aktier lige nu. P/E 18x, set i forhold til amerikanske aktier P/E 23x, kan virke billigt, men målt absolut er P/E 18x faktisk 2–3 gange over den historiske standardafvigelse (husk, DAX handler normalt mellem 12x–14x). Hvis man har læst tidligere versioner af dette månedsskriv, vil man vide, at 2x standardafvigelse faktisk er et niveau, hvor værdiansættelse kan forudsige negative afkast helt ned på et års sigt.

Mange ser flow ud af USA fortsætte de kommende år. Det er jeg for den sags skyld ret enig i. Men kan det flow mønster kortsigtet overleve en eventuel handelskonflikt mellem Europa og USA? En konflikt, der kan være nødvendig for at få skubbet en dårlig aftale igennem. Vi har desuden kun set meget små krusninger på vandet, der stiller tvivl ved EU’s evne til at vende rundt og blive mere konkurrencedygtig samt Tysklands evne til at gennemføre de storstilede investeringsplaner. Det polske præsidentvalg er dog en lille reminder om, at Europa vendings-tesen er nem at købe, men måske sværere at se realiseret i virkeligheden.

Så hvad er den positive vinkel på aktiemarkedet med alle de usikkerheder gående ind i juni? Kort fortalt momentum, og at der fortsat er mange penge på sidelinjen, der kan blive presset ind i markedet af fortsat momentum. Maj har endnu engang bevist, hvor dyrt det kan være at være for negativt positioneret. Det er også mere end tvivlsomt om vi ser de hårde data vende rundt allerede i juni.

Så tilbage til min indledning med fokus på risk/reward. Jeg ser ret store usikkerheder. Jeg er langt fra alene om det – det gør valuta- og obligationsmarkedet også. 2025 har dog klart vist, hvor elendige vi er til at kigge bare en måned frem og ramme de scenarier, vi udlægger. En ubestridt faktor er, at både amerikanske aktier, og for den sags skyld nu også mange europæiske aktier, handler til den dyre side. Så risk/reward er lige nu til den svage side efter aktieopturen. Desuden skal vi ikke glemme, at den meget vigtige faktor for hvor mange korte penge, der kan skubbes ind i markedet, nemlig volatilitet, er tilbage på ret lave niveauer. Niveauer, der kan være ret følsomme over for negative overskrifter. Sidste punkt er, at aktiemarkedet ofte har haft ret, men ikke altid. Valuta- og obligationsmarkedet sender ret stærke signaler om, at aktiemarkedet tager fejl denne gang.

Der, hvor jeg ønsker at påtage mig risiko lige nu, er i Pharma (hellere have politisk- end makrorisiko), US-banker (dereguleringspolitik) samt MDAX (DAX-40 er for dyr og fanger ikke ordentligt et opsving i tysk investeringspolitik).

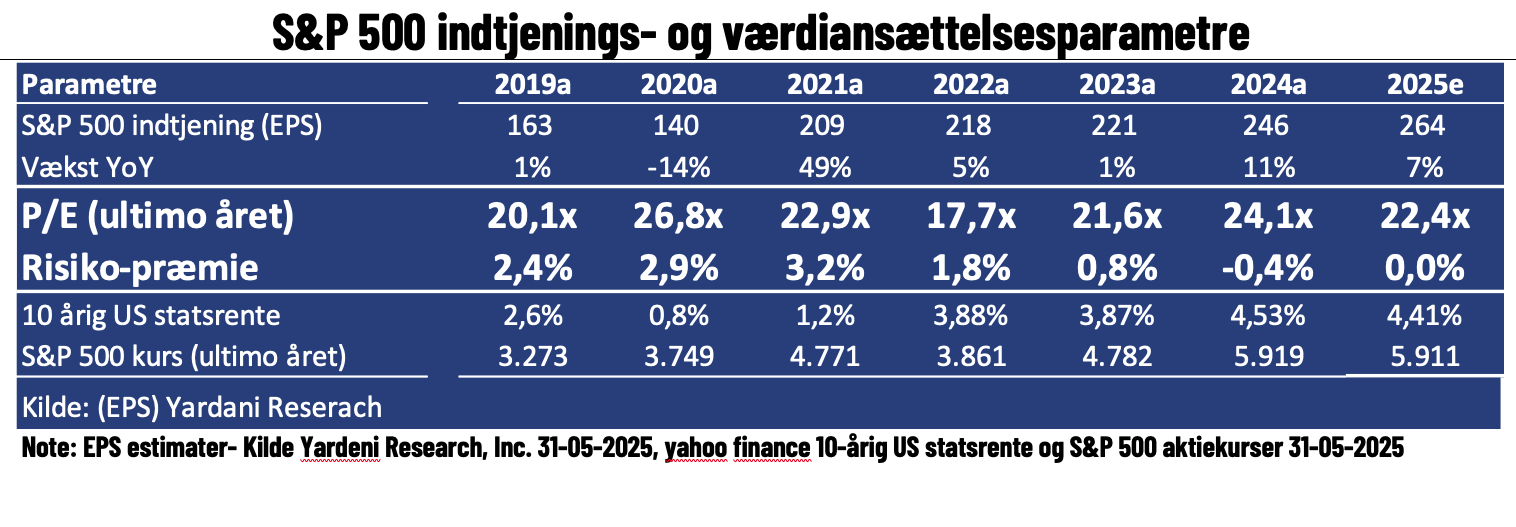

I maj måned har vi set den 10-årige rente stige 30 basispunkter, aktiekurser stige 5 % samt estimater falde med 1 % (2025 EPS). Alt i alt er P/E steget fra 21x til ca. 23x, og risikopræmien er nu nul (var +0,6 % gående ind i maj), så mens vi kan diskutere, om usikkerheder og risikoen for negative scenarier er blevet større, kan vi i hvert fald sige, at præmien for at påtage sig de risici er gået kraftigt ned.

Ser vi på det mere fundamentale, har regnskabssæsonen stoppet estimatfaldet. Ser vi dog på makro-modeller i stedet for analytikernes bottom-up-estimater, indikerer de modellerne dog fortsat, at estimater skal yderligere ned. Jeg er især nervøs ved indtjeningsmarginen, der faktisk er fortsat op i år, selvom estimater er kommet ned. Marginen ligger nu på historisk høje niveauer. Teknologiselskaber, der udgør en større del af indekset, kan delvist forklare det. Men vi kommer ikke uden om, at det er på marginen jeg ser risiko for, at analytikerne har forregnet sig på toldeffekterne.

Med en høj prissætning er der ikke meget plads til, at aktiekurserne kan absorbere fortsatte fald i indtjeningsforventningerne. En anden hovedårsag til, at det er udviklingen i marginer jeg vil følge tæt er, at selskaber kortsigtet godt kan beskytte sin margin, når den begynder at falde – nemlig ved at fyre folk. Forventninger om faldende marginer kan derfor måske vise sig at være den bedste tidlige indikator for, om vi endelig ser de hårde data og forbruget vende rundt.

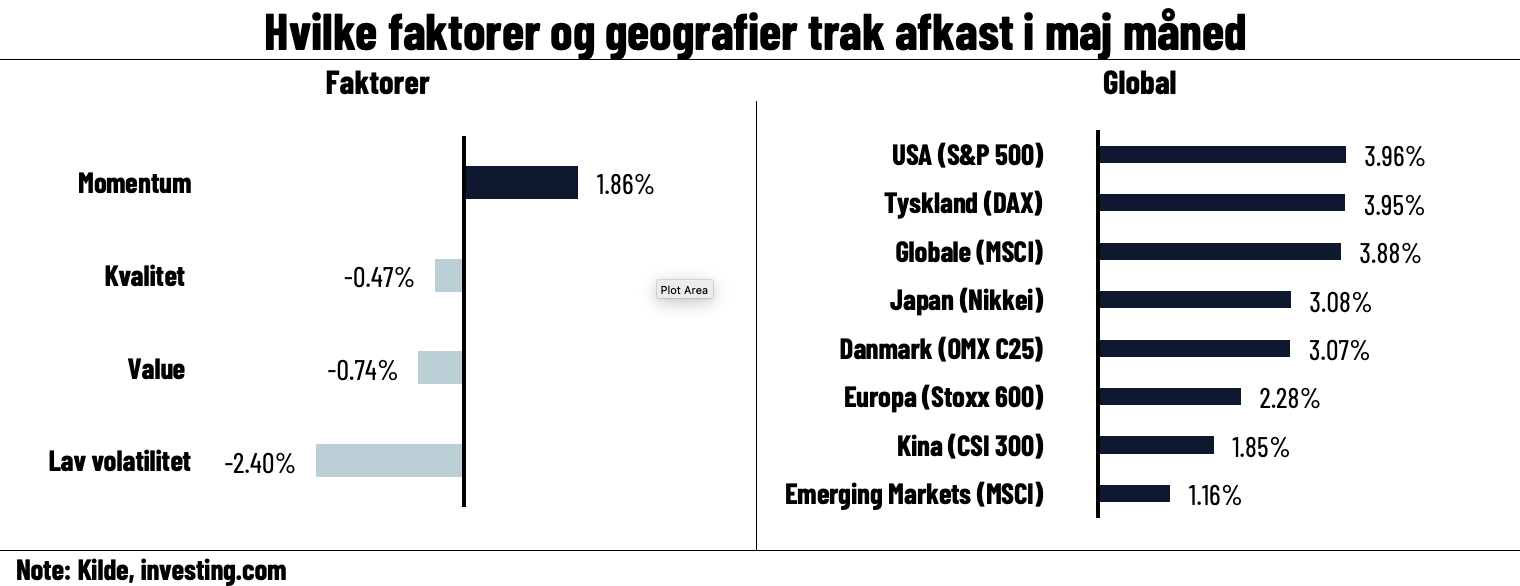

Mens det kan være lidt sværere at spotte ”Sell USA”-temaet i denne måneds afkast, men det er ikke svært at finde spor af, hvad flowdata har indikeret hele måneden – nemlig at det er private investorer med stor risikoappetit, der har drevet meget af afkastene.

Ser vi på faktorer, er det momentum, der markant overgår beskyttelsen i at købe aktier med lav volatilitet. Klassisk, når det er private, der driver markedet med fokus på få sektorer og aktier. Ser vi på geografi, er USA ude som vinder (home-bias og muligheden for private investorer i at bruge massive gearingsprodukter). Det skal dog siges, at renser vi for månedens negative bevægelser i dollaren, er tyske aktier faktisk vinderen. At markedet måske har lidt mistanke om Genève-aftalen mellem Kina og USA faktisk holder kan ses i, at EM-regionen er taberen.

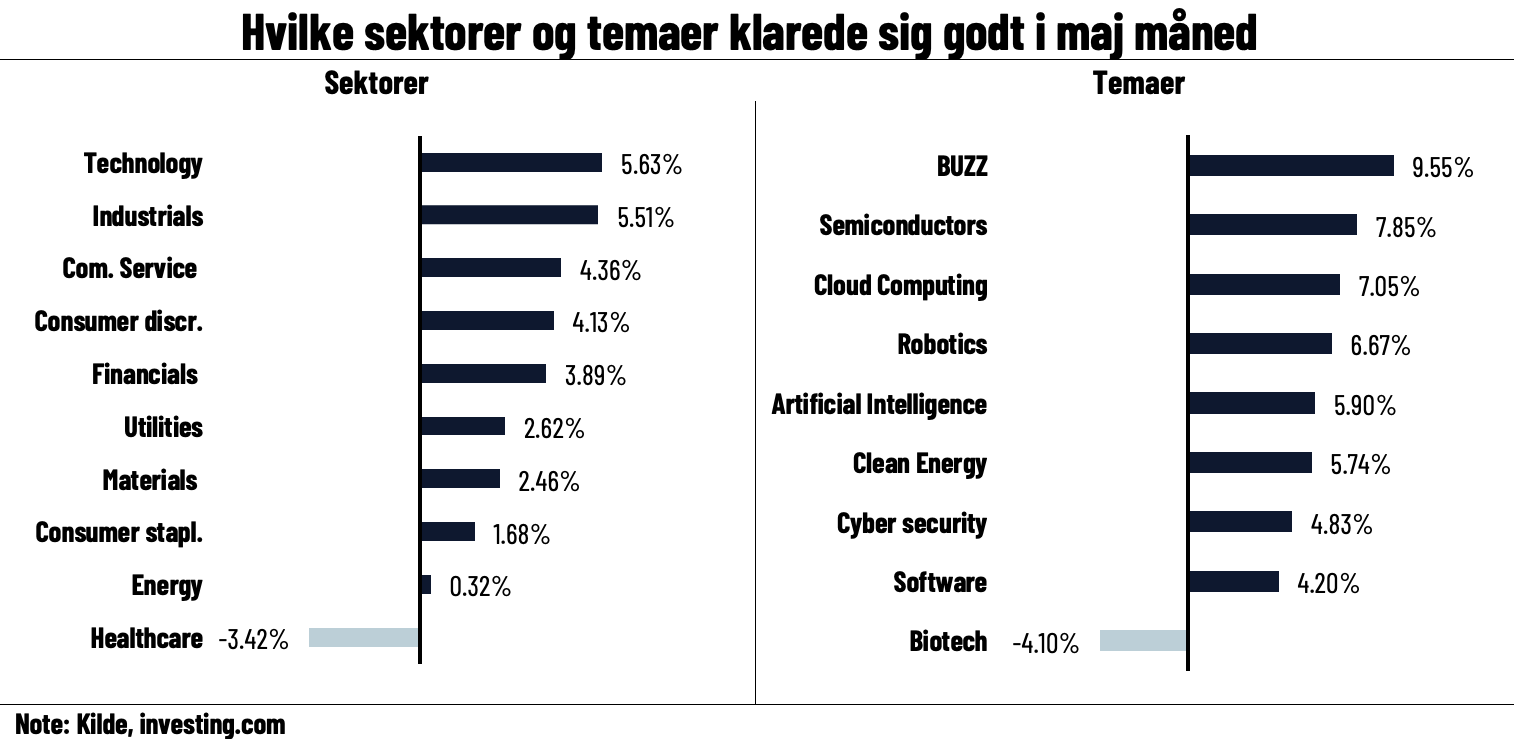

Ser vi på sektorer, er den helt store vinder teknologi med industri ind på en tæt andenplads. Igen et tema, der har gået igen i mange private porteføljer – især teknologi, hvor industri nok mere skal ses i relation til momentum i europæiske aktier. Det helt klare billede får vi fra temaerne. Tilbage på førstepladsen er ETF’en, som køber de aktier, der diskuteres mest på de sociale medier. Et klart tegn på, at det er privates flow, der har løftet afkast, mens de professionelle har været lidt mere tilbageholdende med at købe ind i dette rally.

De helt store tabere er Pharma og biotek denne måned. Relativt nemt at forklare med Trumps udspil på US-priser, og at man med faldende sandsynlighed for recession, skulle påtage sig så meget makrorisiko som muligt.