Januar blev meget anderledes en de fleste investorer havde regnet med, og ligeglades de scenarier jeg havde penslet ud. Det eneste mange havde ramt rigtigt var, at 2025 bliver et meget svingende år, og at de største risici er politiske. Det gør det meget svært at vurdere og handle på de risici.

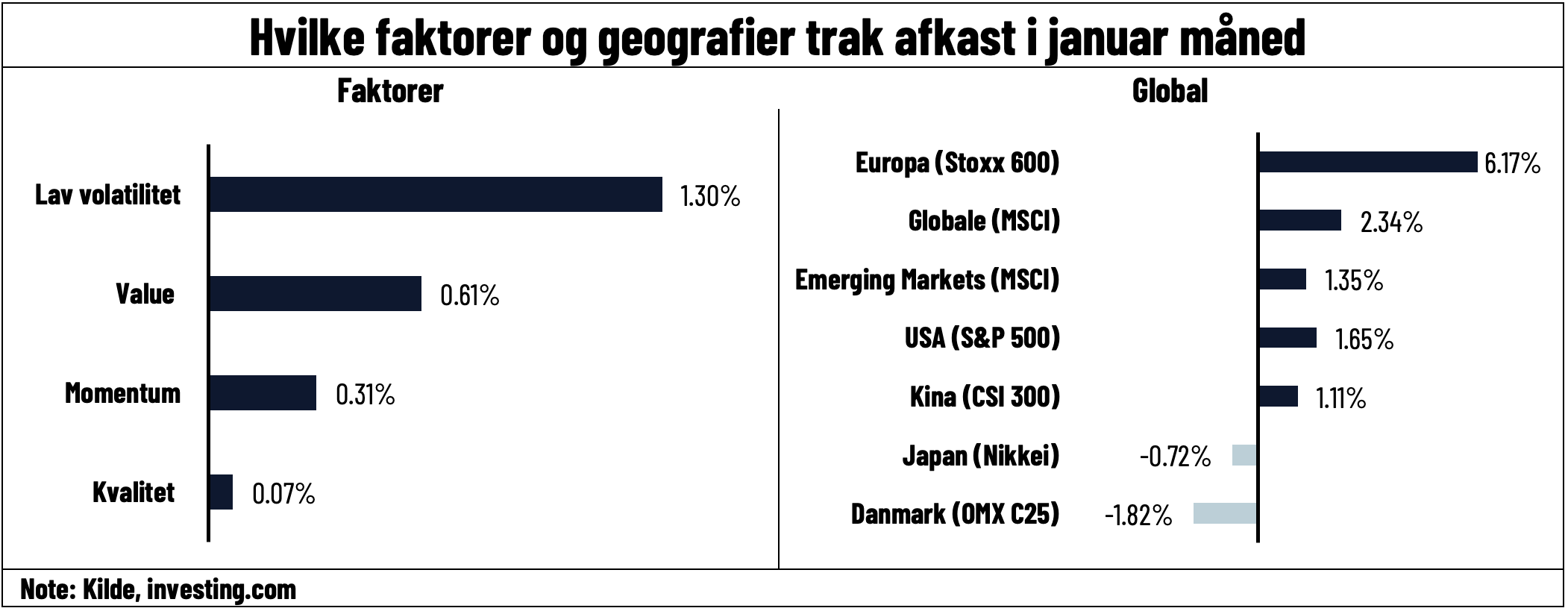

Europæiske aktier så massiv outperformance – et lille tegn på, at markedet gik bredere generelt. Vi kan finde mange årsager til, at Europa oplevede en optur i januar. Håb om politisk vending i Tyskland. Håb om lavere renter, med et ECB der måske skal være mere end bare være neutral og måske nærmere gå i ekspansivt territorium. Trump, der undlod at starte med Europa på tarif-området, og dermed håb om, at vi vil undgå en accelererende handelskrig. Problemet med alle disse årsager er, at der er håb indbygget i dem. Og ja, man skal som investor altid prøve at være lidt foran kurven, men håb er normalt ikke en god investeringsstrategi.

I USA brød DeepSeek nyheden en tendens fra månedens start om at handle de samme aktier som før FED smed lidt grus i maskineriet i december. Vi så markedet gå bredere, normalt et stærkt tegn, men efter DeepSeek mere som et tegn på at undgå risiko i de store hidtidige AI vindere. På den økonomiske front så vi en måned, hvor jobrapporten pegede på en fortsat stærk økonomi samt inflationstal, der i det mindste for en stund flyttede os væk fra de meget negative scenarier om, at næste træk fra centralbanken ligefrem kunne være et renteløft. Men vi skulle over månedens sidste dag før næste udfordring for markedet brød ud. Trump holdt sig ikke længere tilbage på tarif-fronten, og måske mere væsentligt for finansmarkedet, uden at have lavet en større analyse og uden at have gjort markedet lidt mere forberedt på det. Den kinesiske del kom nok rimeligt som forventet. Han trak sig dog hurtigt fra den Nordamerikanske handelskrig. Det kommer af markedet nok til at blive tolket som, at der er grænser for den økonomiske smerte, som han er villig til at tage. Den næste krig kan han dog næppe blinke ved, idet han kaos-magt i forhandlinger vil miste sin værdi.

I Kina så vi ikke nogen yderligere væsentlige stimuli og fik nøgletal der fortsat peger i den forkerte retning. Hvis man vil være lidt optimist, så lidt mindre i den forkerte retning, end tidligere. Under overfladen så vi dog de kinesiske tech-aktier få et løfte på DeepSeek, og hermed muligheden for, at Kina via en anden tilgang, ikke er langt fra USA i AI kapløbet.

Men uagtet alle bevægelser vi har set, står vi overfor tre spørgsmål i februar. i) Har vi handlet for meget ind på håb i europæiske aktier, ii) ser vi investorer fortsætte med at flytte sig fra infrastruktur i AI gamet, og dermed ud af indekstunge aktier, og så det helt store, iii) er Trump idealist eller pragmatiker. Sidstnævnte er jeg ikke sikker på nogen kan svare på, men på mig virker han meget idealistisk omkring told. Dette vil teste tesen om, at han er styret af aktiemarkedet, og dermed vil reagere, når han ser negative reaktioner på finansmarkederne.

Ser vi på første spørgsmål omkring Europa, er jeg klart i lejren der mener, at vi har handlet for hurtigt og for meget på håb. Trump har hele tiden virket meget opsat på told på Europa rent idealistisk, og det er et åbent spørgsmål om EU kan få sig taget sammen til at give Trump nok ved at købe våben og energi. Noget som synes rimeligt gratis, og faktisk kunne være positivt for europæisk økonomi at give los på.

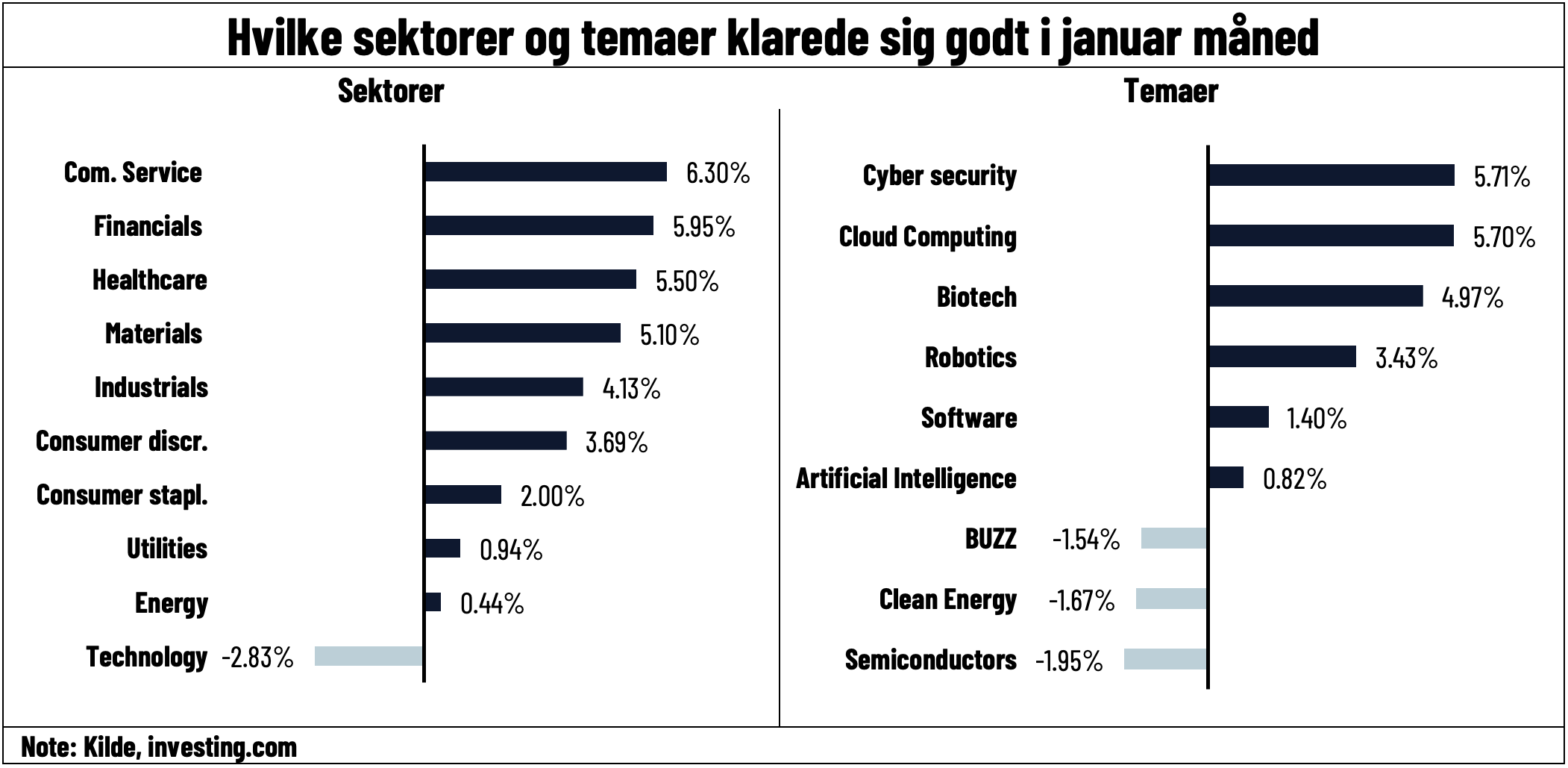

Jeg er også i lejren der mener, at investorer kommer til at flytte deres AI fokus en smule den kommende tid. Ikke fordi DeepSeek ikke viser at være et blip på radaren, men fordi de har åbnet en usikkerhed om, om der nu også skal laves så store investeringer. Dermed tror jeg investorer bare gør sig klar til den fase alle har ventet på, der er i alle store teknologiske gennembrud, nemlig skiftet fra infrastrukturdelen til den faktiske brug og værdiskabelse hos kunder. Det kan komme til at gøre lidt ondt på indeks-niveau, fordi de nuværende AI vindere er meget indekstunge. Men også fordi det vil tage tid at etablere vindere i applikationsdelen. Dermed kan der opstå lidt et tomrum.

Om Trump er pragmatiker, og dermed kommer til at bakke ud af handelskrige, tror jeg aktiemarkedet skal fortælle ham. Investorer vil lige nu sige, at han blinkede på den første, og der er grænser for meget smerte han er villig til at tage. Jeg tror dog, at han er mere idealist end markedet lige nu regner med. Derfor skal der potentielt også store tab på aktiemarkedet til, for at rykke ham ved de næste, som utvivlsomt bliver Europa. Og på Europa, tror jeg han er meget idealistisk. Men som alt ved Trump kan vi analysere meget, men i sidste ende ender vi nok alligevel med at skulle kaste en mønt for at se, om det blev hoved eller hale.

Uagtet at han blinkede første gang, vil investorer nu tænke lidt mere i, hvordan de beskytter sig mod en verden, hvor der kommer tarifer i et eller andet omfang.

Ser vi på Europa, er den gode nyhed, at mange selskaber, der har stor eksponering mod USA, faktisk har det via serviceydelser eller fra produktion i USA. Investorer vil nu blive lidt mere kræsne og se på det enkelte selskabs eksponering. Derudover kommer pricing-power ind. Hvis du f.eks. leverer livsvigtig medicin, som ingen anden kan levere, vil stigende priser på told i høj grad skulle absorberes af slutbrugeren.

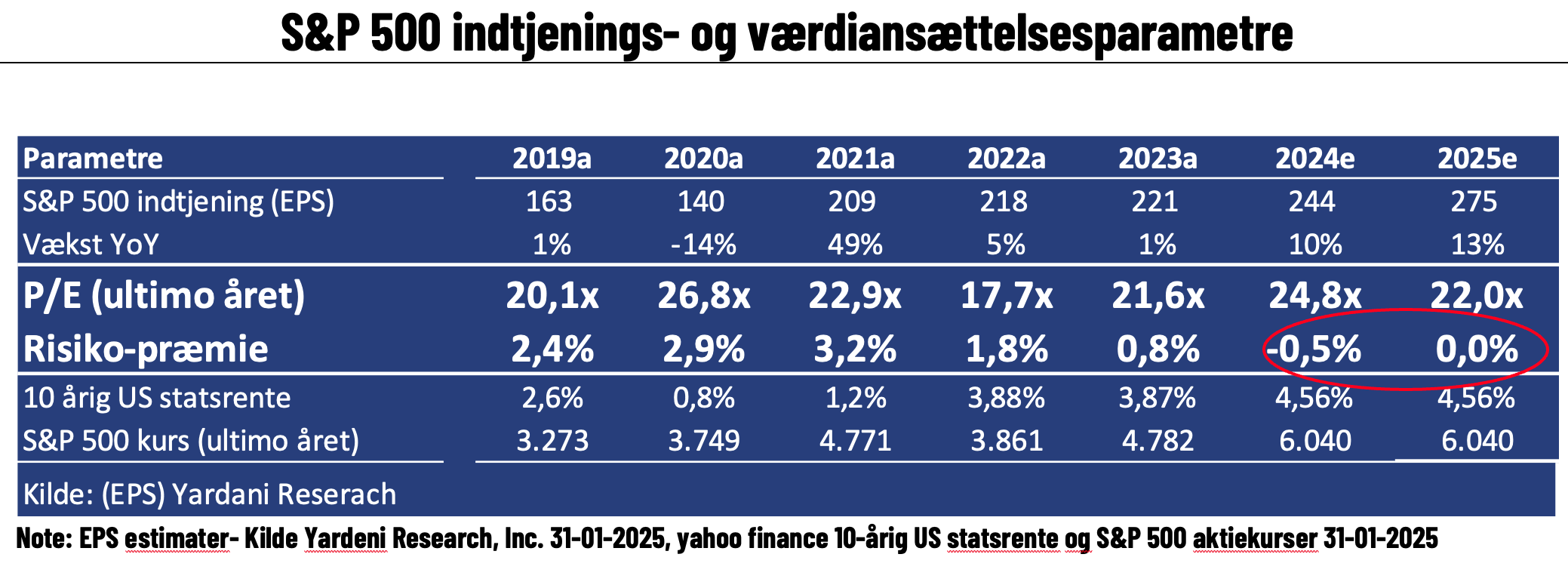

USA-aktier vil nok have det nemmere i dette miljø, men ikke nemt, idet de skal komme sig over chokket at Trump ikke kun er god for aktiemarkedet. Vi skal holde meget øje med inflationsforventningerne og om renter stiger efter den første initiale reaktion, som er at søge mod US dollar og statsobligationer (sænker renten). Her bliver de langsigtede inflationsforventninger vigtige at følge. De har ikke rykket sig væsentligt fra starten af året, trods frygt for, at de kunne slippe deres anker. Følg også real-time data på den amerikanske forbruger. Alle taler om ham som enormt stærk. Jeg er mere nervøs end markedet for, at en potentiel aktiekorrektion samt følelsen af stigende inflation ret hurtigt kan tippe forbrugeren til den anden side.

Indtil nu har jeg været fortaler for at være fuldt investeret og løbe med flokken. Ikke fordi jeg ikke var nervøs for, at det scenarium, som vi ser lige nu, kunne udspille sig på handelskrigsfronten, ikke fordi jeg ikke så et stort udfaldsrum på 2025, hvilket burde trække i en retning af en mere defensiv tilgang, men simpelthen fordi jeg forventede, at starten af året ville være all-in på risiko, og at problemerne ville komme senere. Har man lidt kontanter på hånden, kunne der være en idé i at afvente og se, om Trump blinker mere på tariffer, og om inflationsforventningerne fortsat er rimeligt velforankrede. Især hvis man deler min analyse af, at Trump faktisk er mere idealistisk og vil lade aktiemarkedet rase længere, før han reagerer.

Det var jo faktisk også det, som Elon Musk analyserede sig frem til i oktober. Her skrev han, at Trump ville føre handelskrig, og at det ville betyde en større korrektion af markedet, som Trump så ville reagere på, og at aktier igen ville vende stærkt tilbage. Og hvem kender Trump bedre?