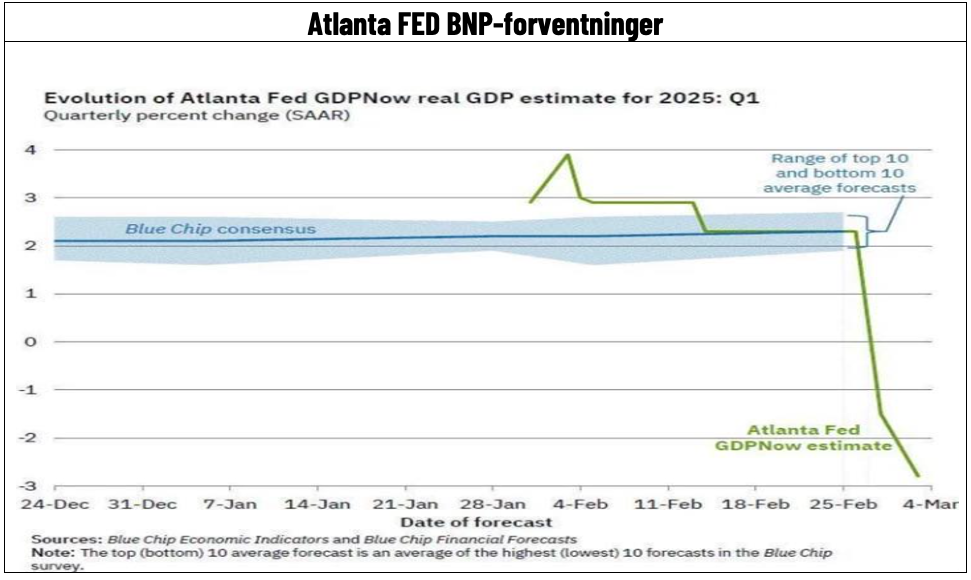

Jeg har sjældent set så store sving på bare en måned. Noget kan selvfølgelig forklares med den løse kanon der sidder i det ovale kontor, samt investorer der nu indser, at han er villig til at lade aktiemarkedet lide før han trækker følehornene til sig, men det er næppe hele svaret. Vi ser en vækstafmatning i nøgletallene, og Atlanta FED GDP-modellen gav et gisp i aktiemarkedet. Den model forecaster tæt på 3% fald i US BNP i 1. kvartal.

Ingen tvivl om, at vi har set en forbruger, der på grund af toldtrusler nok har købt meget ind forud for 2025, kan være skræmt af de store fyringsrunder i det offentlige, og ja, et aktiemarked der sender signaler om, at man skal passe på. Formueeffekten fra aktiemarkedet er jo nu også negativ. Så vi må nok skyde en hvid pil efter, at vi får et simpelt år som investorer. Nemlig et år, hvor den amerikanske forbruger bare fortsætter med at trodse alt modgang. Med en US vækst, der i hvert fald kortvarigt ser ud til at bremse mere op end forventet, og en risiko for told øger inflationen (jeg tror dog told er mere vækstdæmpende), ja så hørte vi for første gang længe det mest frygtelige ord for investorer, nemlig deflation. Ser vi på renteudviklingen i februar, er der dog ikke meget der peger i retning af deflation. De kraftige fald i renterne indikerer, at det alene er vækstfrygten der spøger.

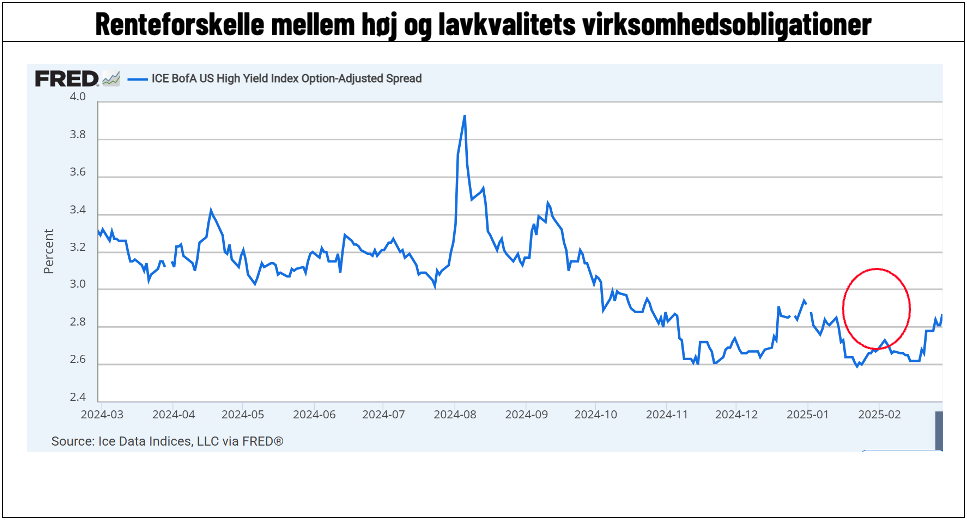

Hvis du spørger alle globale investorer, hvad “kanariefuglen i minen” er forud for store aktienedture, vil de fleste svare, at det er udviklingen i renteforskellen mellem sikre og usikre virksomhedsobligationer. Denne forskel er fortsat på et meget lavt historisk niveau, men er begyndt at stige kraftigt på kort tid. Derfor kan yderligere pres nedad på den korte bane ikke udelukkes.

Hvis man som investor skal fokusere sin sparsomme tid på ét nøgletal, bør det være udviklingen her i den kommende tid.

På den europæiske scene, endte det tyske valg med et resultat, der holdt døren åben for, at vi kunne fortsætte med at købe os ind i håbet om store finanspolitiske stimuli. Dette blev bare yderligere forstærket af, at Europa nu er alene hjemme. Der bør ikke længere være nogen tvivl om, at Europa via massiv gældsætning skal investere tungt de kommende år. Dette kommer måske endda til at ske via gældsætning på EU-niveau. Sidstnævnte, hvis det sker, et signal til investorer om et samlet Europa, og dermed et signal, der vil kunne sænke rabatten i forhold til andre regioner.

I Kina så vi efterdønningerne af DeepSeek fortsætte, men faktisk også nogle fine regnskaber løfte stemningen i tech- og de grønne aktier. Dog en mere moderat stemning på hele det kinesiske marked. Der sendes dog de rigtige signaler. Tech-cheferne sidder nu med ved bordene omkring Xi. Efter slutningen af februar, har man meldt de største offentlige budgetunderskud de sidste 15 år ud. Underskud større end under Corona-krisen.

Markedet har været meget overbevist om, at Trumps toldtrusler var mere gøen end reelt bid. Det er de ikke i så høj grad mere. Markedet priser nu en vis form for risiko ind her. Jeg har været mere overbevist om, at han er mere idealist end markedet regnede med. Jeg tror dog nu, at vi skal passe på med at blive alt for faste i vores konklusioner om, at vi ikke kan slippe udenom en massiv handelskrig. En vigtig regel i forhandlinger er, at hvis du bliver ved med at true med noget, skal du på et tidspunkt føre det ud i livet. Det kan sagtens være det vi ser lige nu.

Så alle investorer vil nu mod Europa og ud af USA, alle vil i defensive aktier fremfor cykliske, alle søger mod kvalitet og ud af momentum. Men, er der noget vi har lært af 2024, er det, at temaer kommer til at skifte med stor hast. Der skal ikke mange lidt bedre nøgletal til at fjerne noget af vækstfrygten i USA, og toldtrusler er næppe alene nok til at sænke markederne yderligere. Der er dog en sandsynlighed for, at det kan fortsætte lidt endnu, men lige pludselig kommer skiftet, hvor investorer fokuserer på skattelettelser og dereguleringer i andet halvår. Hvis du flytter alle dine penge imod Europa lige nu, bevæger du dig mod den region, der næste gang rammes af Trump toldhammer. Og ja, det er fedt med øgede investeringer og gældsætning i Europa, men der sker jo i noget, som ikke øger produktiviteten fremadrettet. Vi har også mange gange set, at investorer i alt for høj grad, og ofte alt for sent søger mod mere defensive aktier, nemlig når markedet er kørt længe i den retning. Når strømmen så evt. vender igen, står de med aktier de ikke rigtigt ved hvorfor de købte ud over, at de defensive. Så med den finske præsidents ord: Tag en tur i sauna og efterfølgende i et isbad. Det er sådan her diplomati normalt er, men lige nu kører det bare for åben skærm.

Så forbliv diversificeret. Den kommende tid kunne et lille tilt mod kvalitet, en god dividende historik, samt value dog nok være en god ide. Value er måske et lidt modstridende råd, når vækstfrygt hærger. Vi skal dog ikke glemme, at value kan bruges til beskyttelse mod store fald. Der er grænser for hvor meget uelskede aktier kan sætte sig yderligere.

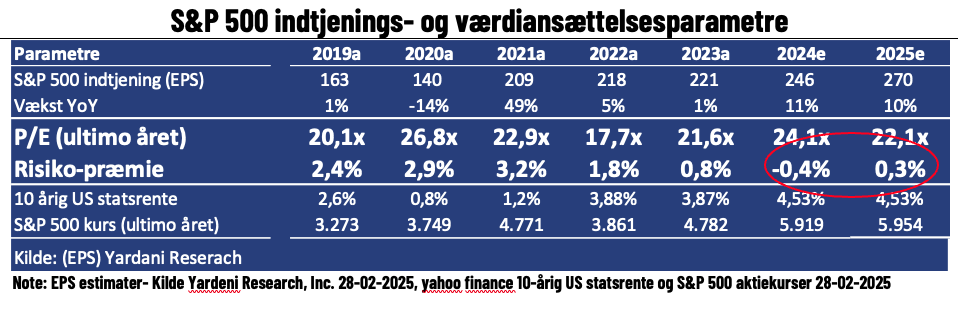

I februar har vi set massive rente– og marginale aktiekursfald. Det er dog delvist blevet modsvaret af, at den forventede indtjening i 2025 er blevet justeret ned (fra en EPS på 275 til en EPS på 270). Vi ser nu en lille risikopræmie for at holde aktier (0,3%). Der er modsat hele sidste år, hvor risikopræmien var negativ. Amerikanske aktier er dermed blevet lidt mere attraktive igennem februar.

Der er dog et stort men. Estimater er begyndt at falde, og det er en faktor, der tidmæssigt halter langt efter virkeligheden. Så jeg tror derfor næppe vi er et sted, hvor en lavere værdiansættelse alene kan trække en vending i markedet.

Der er dog et stort men. Estimater er begyndt at falde, og det er en faktor, der tidmæssigt halter langt efter virkeligheden. Så jeg tror derfor næppe vi er et sted, hvor en lavere værdiansættelse alene kan trække en vending i markedet.

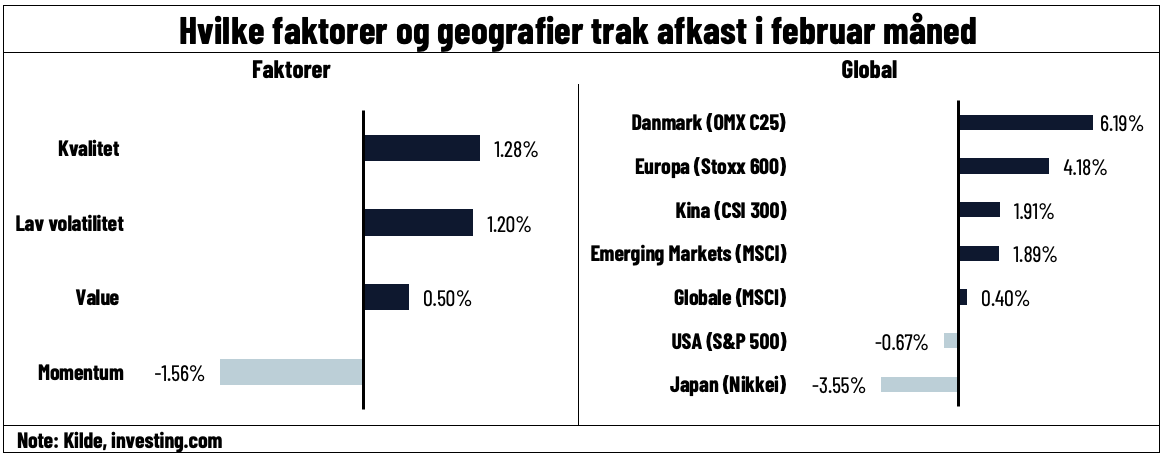

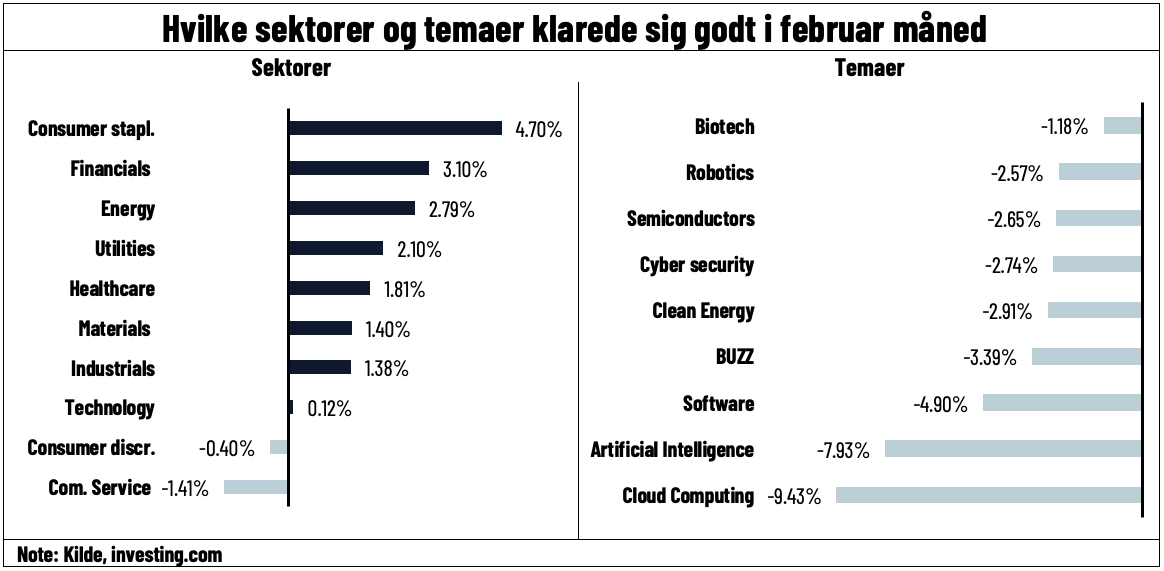

Temaerne vi har diskuteret i februar, har været rimeligt klare og ensidige. Den klarhed kan man også tydeligt se i afkast. Vækstfrygt kan læses ind stort set alle steder.

Blandt faktorerne, har vi set et massivt skifte over imod kvalitet. Kvalitet er den faktor der plejer at vinde, når vi er mere usikre på den økonomiske udvikling. Danmark som geografisk vinder, ja vi er et mere defensivt marked.

Ser vi på hvilke sektorer der vandt i februar, så ligger stabile forbrugeraktier i toppen. Som altid, det mest defensive træk investorer har at gøre godt med. Det samme gør sig gældende for temaerne, hvor biotek er den mindst cykliske af alle temaerne.

Men jeg nævner igen. Pas på med at læse alt for meget ind i denne måneds afkast. De er som nævnt præget af private investorers manglende appetit på gearing og ekstrem risikotagning.