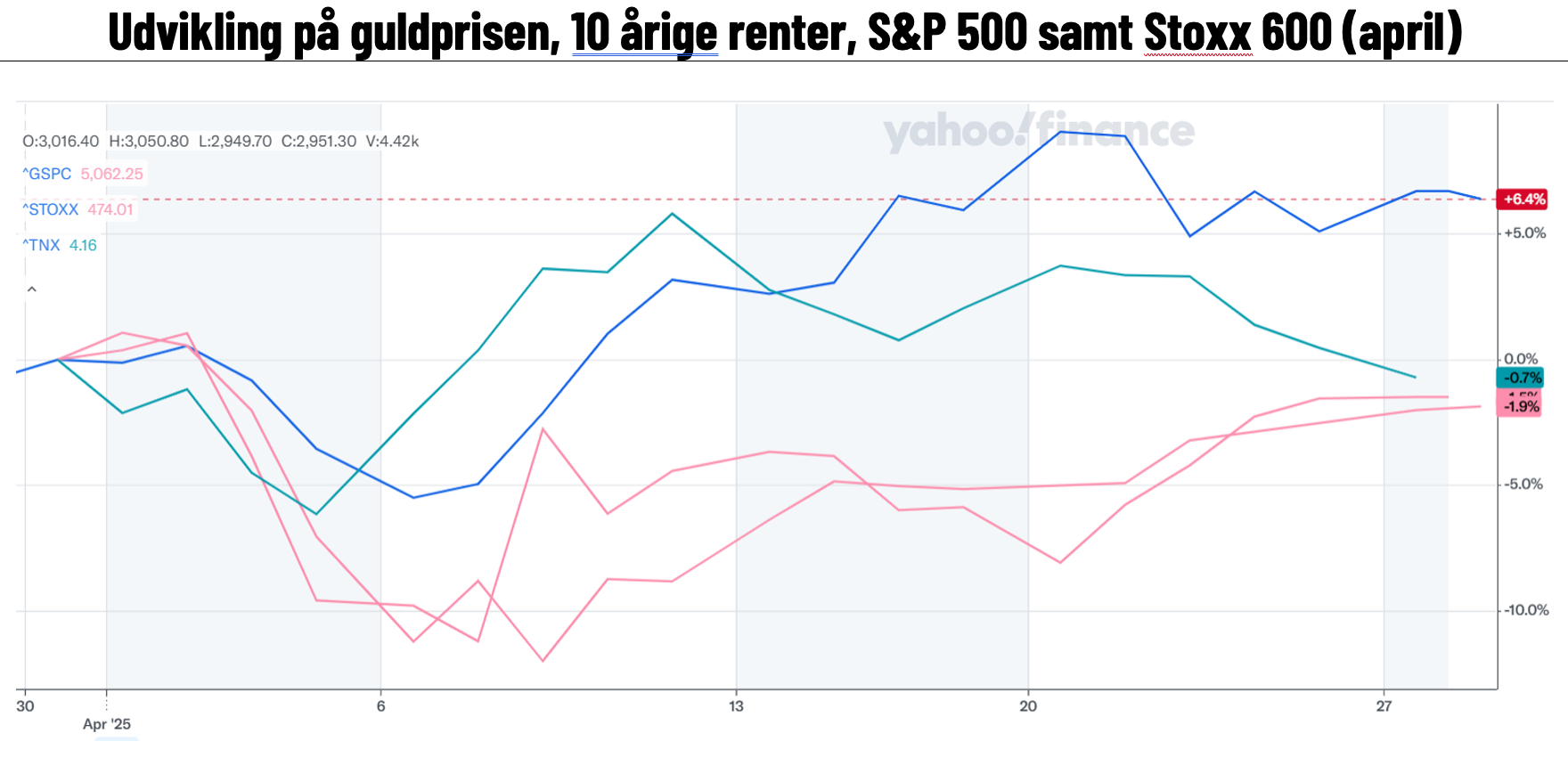

April måned var todelt, især for amerikanske aktiver. Det havde gjort en stor forskel, om vi havde målt afkastene midt i måneden eller ved udgangen, hvor amerikanske aktier faktisk næsten ikke er faldet. Trump lagde fra månedens start ud med MAGA-retorikken: høje toldsatser betalt af resten af verden, fyring af Powell og forsøg på at udvide præsidentens magt mod gældende lovgivning. Det førte til et brandudsalg af amerikanske aktiver og den værste situation af alle: aktier og obligationer faldt samtidigt. Dollaren faldt kraftigt, og guldprisen steg, da dollarens rolle som verdens reservevaluta blev udfordret.

Det, der vendte stemningen, var tesen om, at finansminister Scott Bessent har Trumps øre – hjulpet på vej af de massive signaler, som finansmarkederne sendte. Bessent er en old school-økonom, der har arbejdet i finansverdenen. Han står for en stærk, men ikke overdrevent stærk dollar, lavere budgetunderskud og – måske vigtigst af alt – en erkendelse af, hvor USA’s betalingsbalanceunderskud reelt stammer fra: et forbrug over evne, både blandt forbrugere og i den offentlige sektor.

Målet med handelskrigen er ikke at skaffe flere indtægter, men at opnå bedre balance. Det betyder, at Europa skal føre en mere ekspansiv finanspolitik, og Kina skal stimulere sit privatforbrug – i stedet for at bruge USA som den evige luksusfældedeltager der tilfældigt er kommet i besiddelse af et guldkort. Disse holdninger er investerbare, men kræver tid og smerte på den korte bane. Det store spørgsmål er, om Trump forstår dette – og om Bessent mister sin indflydelse, hvis markederne ikke konstant minder Trump om det. På trods af, at vi sandsynligvis har set maksimal toldusikkerhed, og forhandlingerne nu peger i mere positiv retning, samt at mulige skattelettelser til sommer kan blive et fokuspunkt, mener jeg, at den eneste faktor, man behøver at holde øje med, er: sker der reelle nedsættelser af kinesiske toldsatser? Ikke telefonlinjer, møder eller hensigtserklæringer – men konkrete ændringer.

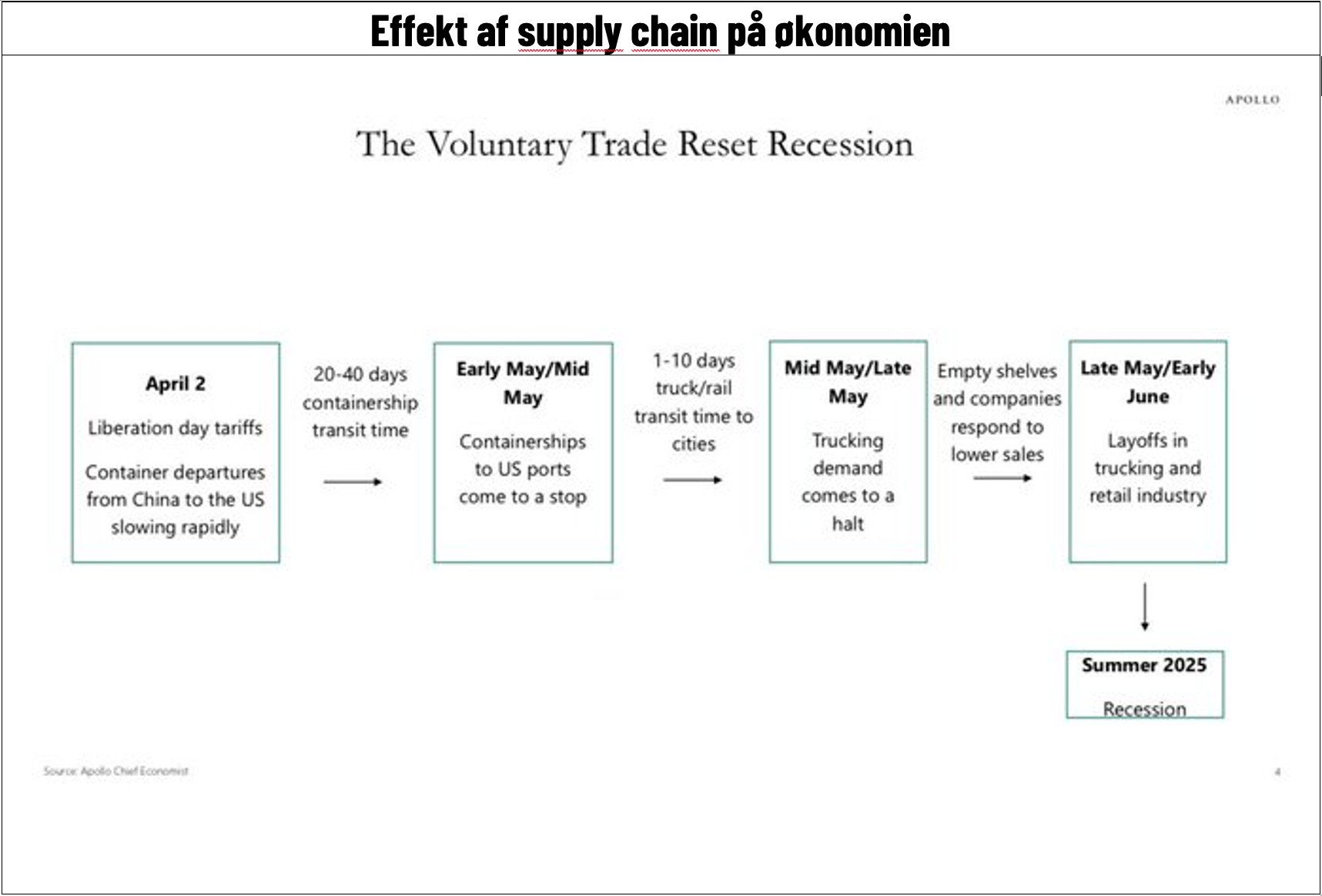

Hvis det ikke sker snart, er det svært at se, hvordan USA undgår en recession – eller i det mindste noget, som er meget tæt på. Nogle gange er jeg bekymret for, at jeg forenkler for meget i disse skriv, men denne gang tror jeg faktisk, det er så simpelt. Det centrale spørgsmål – som jeg også stillede i indledningen – er, om vi i maj ser de negative konsekvenser i de hårde data, eller om vi må vente lidt endnu.

Det illustreres meget godt af følgende bud på konsekvenser og mulig tidslinje:

Kommer centralbankerne til hjælp, hvis det går galt? Ja, det tror jeg faktisk. Der synes nu at være en overvejende del af medlemmerne i FED, som mener, at de højere priser skabt af toldsatserne vil sænke efterspørgslen så meget, at man kan træde ind med rentesænkninger hurtigt, hvis økonomien kører ud over kanten. Jeg er enig med dem i det gamle ordsprog: “Den eneste kur mod høje priser er høje priser.” På grund af “transitory”-inflationen i 2022, tror jeg dog, at der kan gå lidt tid, før de handler. Dermed bliver de næppe redningen hen over sommeren.

Ser vi på den igangværende regnskabssæson, synes budskaberne at være lidt mindre usikre end frygtet. Flere selskaber end jeg havde regnet med har fastholdt deres guidance, og resultaterne er også lidt bedre end ventet. Men gående ind i sæsonen vidste vi godt, at Q1 ikke ville være væsentligt påvirket. De kommende kvartalers guidance kan også være påvirket af, at vi måske skal et stykke ind i sommeren, før vi ser reelle effekter på økonomien, og det faktisk er tæt på umuligt at estimere en reel toldeffekt på ens resultater. Det kan have fået virksomheder til at fastholde guidance i højere grad end i andre usikre tider – for hvad skulle de ellers gøre? Så regnskaberne synes at understøtte det kortsigtede positive momentum. Men jeg er ikke der, hvor vi via de første spæde indtryk fra regnskabssæsonen har fået nok signaler til at afblæse nogen større indtjeningskorrektion.

Med hensyn til Europa, ja, så ser vi klart en overperformance år-til-dato. Ingen tvivl om, at der er sket en rebalancering af porteføljer. Investorer går ud af USA og mod Europa og Emerging Markets. Det kommer dog til at ske meget stille og roligt. Du ændrer ikke ved 30 års historik med amerikansk overperformance på så kort tid. Desuden er Europa jo en 2026/27-historie, hvilket er ret godt understreget af vækstbilledet, vi ser lige nu. På trods af, at Tyskland har sluppet kreditkortet løs, forventes der fortsat nulvækst her i 2025. Hvor meget bedre er det for kortsigtede investorer end USA?

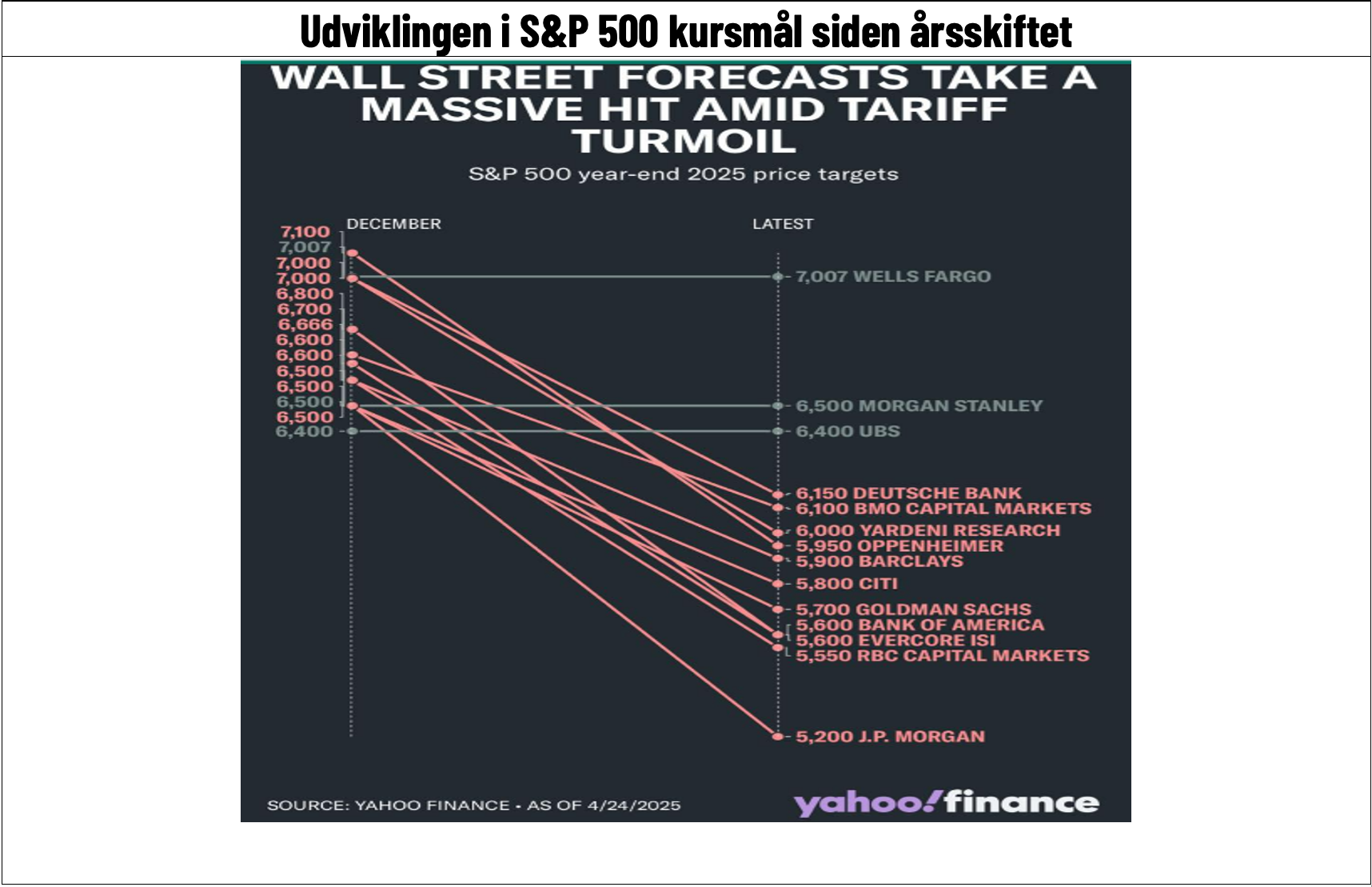

Alle, der har læst mine skriv, vil vide, hvor latterligt jeg synes det er at udgive kursmål fra årets start, og hvor ofte de ikke rammer. Grunden til, at jeg har taget udviklingen på kursmål på S&P 500 med i dette skriv, er angivelsen af årsagerne hos strategerne til, at de ikke er sænket længere ned end 5.400–5.600 niveauet. Ofte angives det, at kursmålene er sat ud fra forventninger såsom, at vi ikke har en regering, der med vilje tager USA i recession, eller at meningsmålinger snart vil få Trump tilbage på sporet. Deres recessionsscenarier ligger i 4.600–4.700 lejet.

Så hvad er min strategi lige nu? Hvis overskrifter løfter markederne, vil jeg gå lidt mere kontant, i tilfælde af, at vi ikke ser nogen reelle ændringer i tariffer. Jeg er ikke så bange for kontanter. Med høj forventet volatilitet giver de jo teoretisk et ret godt afkast. Ser vi scenarier for værdiansættelse, synes jeg faktisk, vi er en smule over fair værdi et i relation til recessionsrisikoen. Det er svært at forestille sig, at multipler skulle udvide sig markant, og indtjening må i bedste fald lande i de nuværende niveauer. Desuden er det et faktum, at noget skal ændre sig til det mere positive for at godtgøre de nuværende markedsniveauer – nemlig reel gennemførsel af sænkede toldsatser – og ikke, som vi godt kan lide i markedet, at noget bare skal fastholdes status quo. Sidst men ikke mindst: Flow-data (og hvad der bliver købt lige nu) indikerer, at meget af opturen ligger på skuldrene af de private investorer. Der er ikke noget, der tyder på, at man endnu har set hedgefonde eller institutionelle investorer deltage voldsomt i opturen, som er foregået fra midten af måneden. Så hvorfor ikke mange kontanter? Faktisk på grund af sidstnævnte årsag. Det lader nemlig muligheden stå åben for, at penge på sidelinjen kortsigtet presses ind i markedet, hvis den positive stemning fortsætter. Et såkaldt rip opad i aktiemarkedet, som kan give meget voldsomme stigninger på ganske kort tid.

Og husk nu på sidste måneds råd om bred diversificering. Dette er ikke et marked, som er nemt at regne ud.

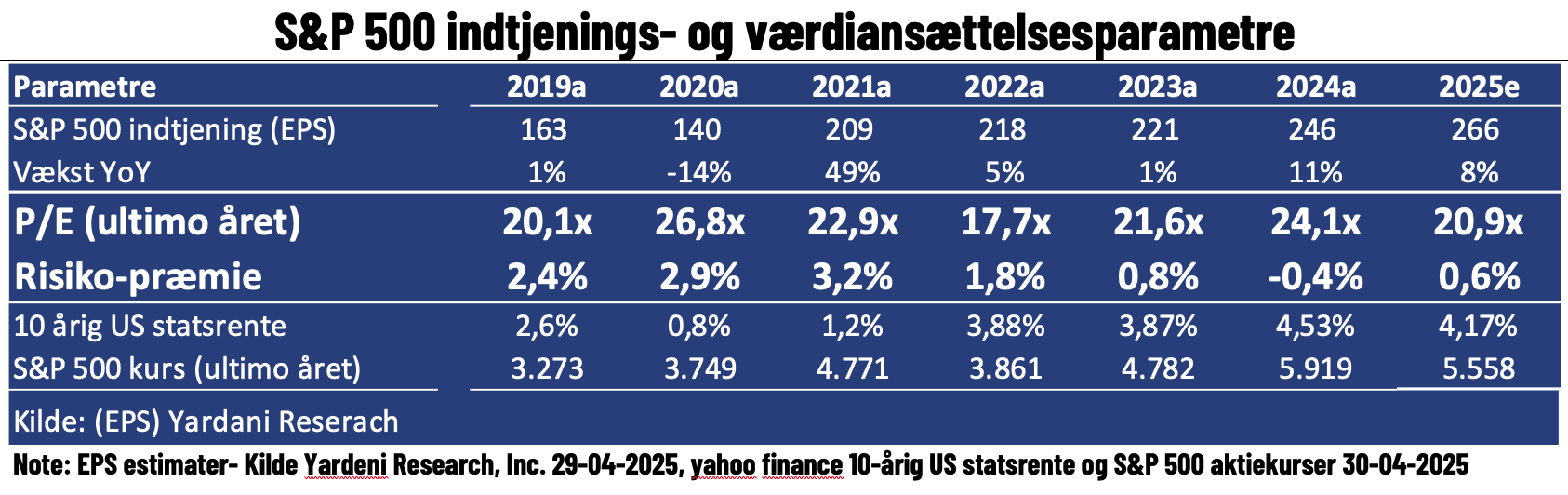

Ser vi alene på april måneds udvikling i aktiekurser, renter samt forventninger til indtjeningen, har vi set en svag stigning i P/E (til 20,9x fra 20,6x) samt en risikopræmie, der er faldet (til 0,6% fra 0,7%). Stigende multipler og faldende indtjening er sjældent nogen god kombination. Hvor meget højere skal vi også på multipler (P/E) end 20,8x, som jo allerede er et godt stykke over historiske gennemsnit, i den nuværende usikre situation?

Vi har nu ca. indregnet en 40 % recessionsrisiko, hvilket vel egentligt stemmer meget godt overens med, hvad risikomodeller angiver. Jeg er ikke helt uenig med strateger om, at et godt bud på niveauer i S&P 500, er i lejet 4.500–4.700, skulle vi rende ind i en mild recession. Jeg tror ikke, multipler skal tilbage til 15x, som vi normalt ser i recessioner – nok nærmere 17–18x. Det skyldes, at problemerne, der evt. medfører en recession, i høj grad vil kunne fikses relativt hurtigt. Det vil ikke blive skabt af store ubalancer – bare dårlig politik. Estimater skal heller ikke så meget ned, at vi får negativ indtjeningsvækst. En meget større andel af S&P 500-indtjeningen i år vs. historisk udgøres af virksomheder, som også kan vokse i et svagt makromiljø – nemlig tech-selskaberne.

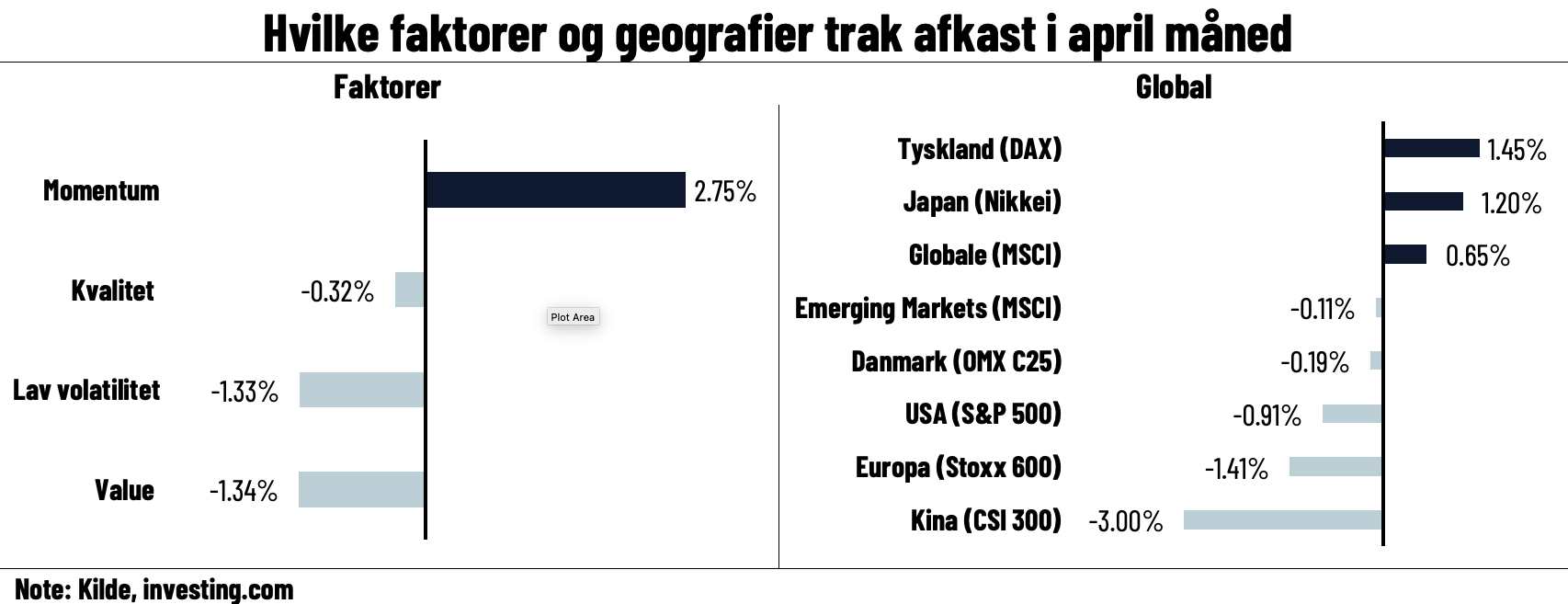

Ser man på afkast i april måned, kan det faktisk være svært at spotte de helt store temaer såsom toldkrig, frygt for recession samt brandudsalg af amerikanske aktiver. Den reneste læsning, jeg får ud af afkastene, er faktisk, at det ser ud som om det er de private, der i høj grad driver markedet lige nu.

Ser vi på faktorer, så vinder momentum, og lav volatilitet taber. Det stemmer godt overens med, at vi har set de store tech-giganter få et massivt comeback, hvilket lugter af, at det er private, der har drevet handelen.

Ser vi geografisk på afkast, er det også svært at spotte temaet om brandudsalg af amerikanske aktier. Temaet om bredere diversificering synes næsten klarere, med meget små forskelle i geografiske afkast.

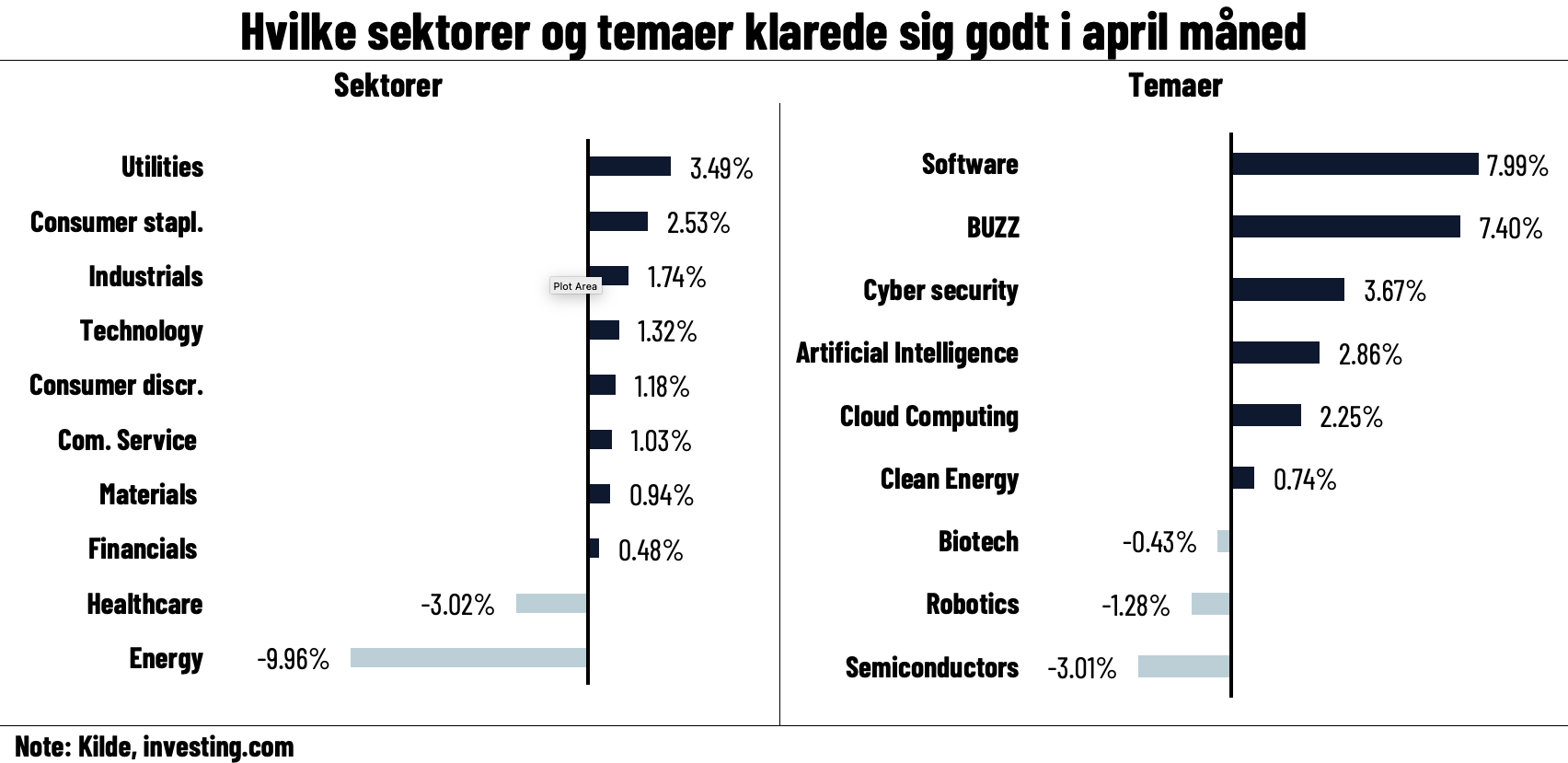

Sektormæssigt kan vi sagtens spotte en mere defensiv drejning, med de to vindere værende de mest defensive sektorer. At Pharma, på trods af at det også burde være understøttet af en søgning mod defensive sektorer, er at finde blandt taberne, skyldes, at de bare ikke er hot med RFK Jr. rendende rundt i sundhedsministeriet samt en Trump, der truer med sektortold.

Blandt temaerne er det måske her, at jeg får det største signal om, at private driver markedet. Social Sentiment kommer ud som vinder (ETF, der køber de aktier, der skrives mest om på sociale medier) sammen med software selskaber.