BANKKRISE ELLER EJ, RISIKOEN FOR RECESSION ER ØGET

Michael Friis Head of Equities

Renter op, renter ned, renter lidt ned, med en hastighed sjældent set

Om vi står midt i en bankkrise, vil jeg ikke bruge meget krudt på i det her månedsskriv. Jeg tror det ikke, bankbalancer er er ret stærke: det man står med, er nogen ubalancer, som bare forværres hvis renter skal stige yderligere på grund af inflationsbekæmpelse. Bankkrise eller ej, kan situationen derfor næppe undgå at dæmpe kreditvæksten, og dermed også den økonomiske vækst den kommende tid. Hvor stor denne effekt bliver, afgøres af om man hurtigt kan få tilliden tilbage via de tiltag man har taget for at inddæmme de negative effekter. Uagtet det, er det svært ikke at forestille sig en verden, hvor banker bliver mere forsigtige med at låne ud den kommende tid.

Da kreditstramninger er rigtigt svære at kvantificere, og økonomien rent faktisk har det godt lige nu, måske lige på nær det også betyder inflationen ikke rigtigt kommer ned, ja så skal man næppe lytte til økonomer der gætter om en recession kommer eller ej.

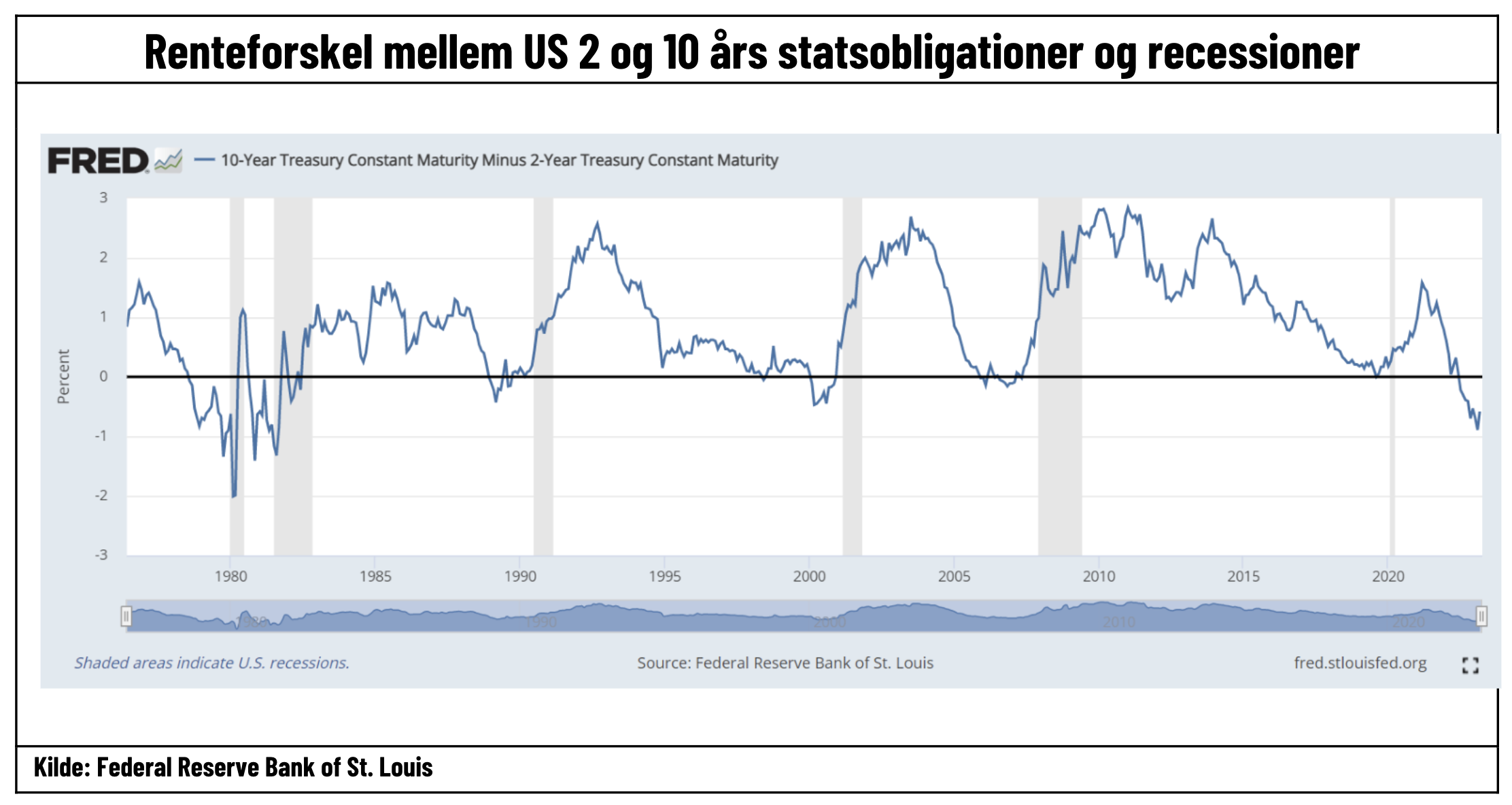

Men to forhold i aktiemarkedet skræmmer dog mig lidt lige nu. Den ene er baseret på historik, hvor rentekurven fortæller os, at recession står tæt på.

Rentekurven, eller forskellen mellem de korte og lange statsrenter (USA), har i 9 ud af ti tilfælde forudsagt en recession. Nu kommer der jo altid en recession på et eller andet tidspunkt, så det mere interessante er se på dens evne til at forudsige det tidsmæssigt. Når kurven igen vender rundt, og de korte renter falder mere end de lange, ja så viser historien os, at recession er ret tæt på. Vi har set en kraftig indsnævring i marts måned, om end i slutningen af måneden har vi igen set den udvide sig lidt igen med mere ro på omkring banksektoren.

Den anden er, at volatilitet i aktiemarkedet målt på VIX indekset igen er tæt på 20, mens det er historisk højt i obligationsmarkedet. Det øger risikoen for, at vi igen er tilbagelænede og undervurderer risici i aktiemarkedet.

Det er en diskussion for generationer, om der kan siges noget om fremtiden ud fra historiske prisdannelser. Måske især i en måned præget af tillidskrise til banker, en periode som jo oftest kendetegnes ved at alle skyder først og spørger senere, og de fleste søger mod udgangen uden at se sig tilbage. Men det er nu engang et af de få værktøjer vi har, hvor vi ikke gætter, men man kan se hvad investorer rent faktisk mener.

Værdiansættelse – Estimater på indtjening er langsomme, renter er hurtige

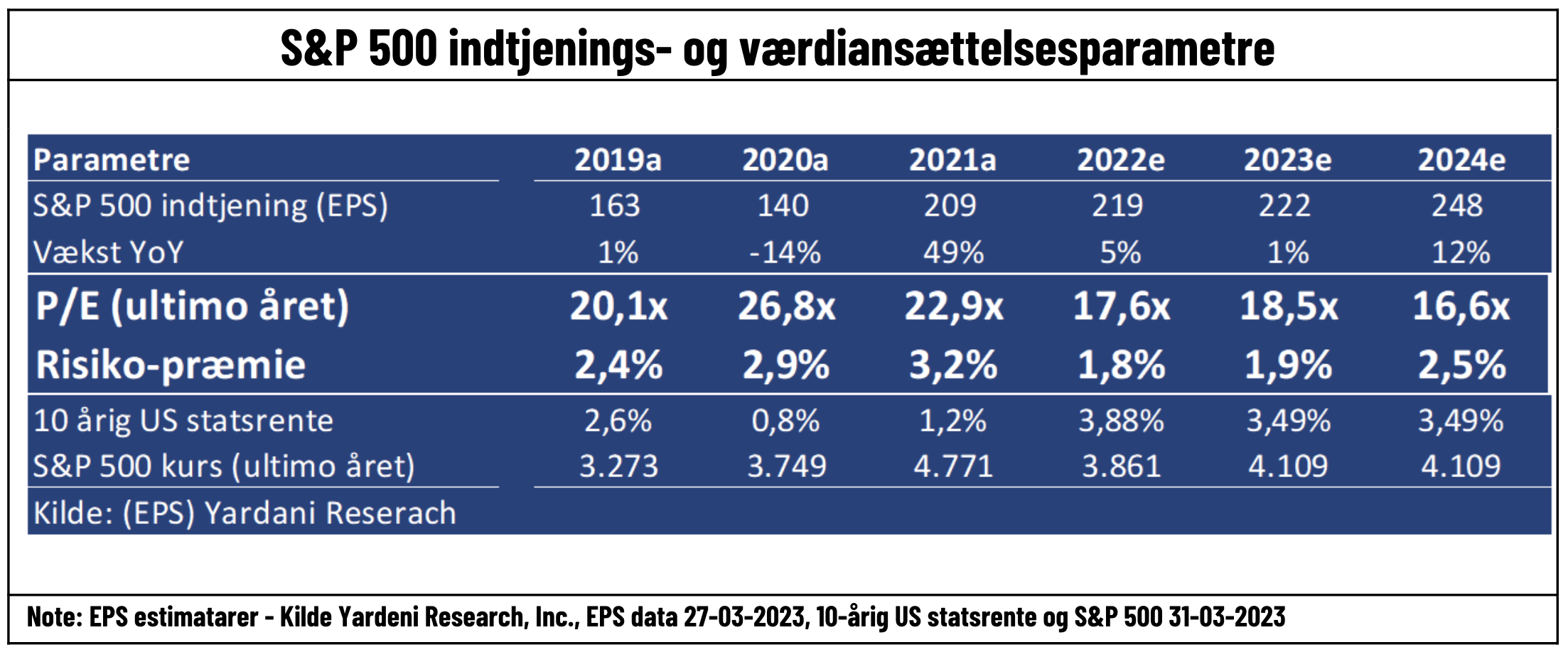

Alle er nok enige om at en risiko for recession er øget, bare ikke hvor meget. En af af forklaringerne blandt mange på hvorfor aktiemarkedet måske ikke har reageret negativt er, at renter beskytter rent værdiansættelsesmæssigt. Man siger at 1% point på den langsigtede risikofrie rente alt andet lige betyder, at aktier kan koste mellem 10-20% mindre/mere (alt efter hvor højt et prissat marked man snakker om). Så de rentefald vi har set i marts, hvis man tror de holder langsigtet, er jo en stor beskytter af værdien i aktier

Det andet faktum er, at forventninger til virksomheders indtjening er ekstremt langsomme om at reagere. Resultater har været bedre end ventet i 1. kvartal, og der venter næppe en katastrofe i 2. kvartal af i år. Faktum er dog, at forventningerne i 2023 er baseret på den berømte hockeystav, hvor der er indregnet en accelererende indtjening i andet halvår. Det kan blive svært med truslen om en recession eller dæmpede konjunkturer på mindsket kreditvækst hængende over hovedet.

Målt på risikopræmien (1,9% for 2023) er aktiemarkedet ikke i den billige ende, men heller ikke åbenlyst for dyrt. Problemet består nok nærmere i, om vi kun har fået indregnet de positive effekter af renter, men endnu ikke har fået taget hul på hvorfor renter falder, nemlig mindsket tro på fremtidig vækst og dermed også forventningerne til indtjeningen.

Kvalitet synes at være det rigtige til den kommende periode

Med stigende risiko for kreditopstramninger, et absolut mere mudret billede på den økonomiske vækst -recession eller ej, virker det oplagt at investorer bør søge mod kvalitetsaktier. Denne kategori af aktier er kendetegnet ved stærke balancer, god kapitalallokering (få mest ud af de investerede kroner) samt en evne til at vokse deres indtjening uagtet konjunkturbilledet.

Vi har allerede set en vis søgning mod dette, men den første bølge har primært været investorer som har søgt mod rentefølsomme sektorer, det vil sige over imod aktier som har det godt når renter falder og ud af de rentepositive sektorer.

Anden bølge kunne meget vel være mod kvalitet. Det er jo et lidt mudret begreb, hvor investorer nogle gange står tilbage med følelsen af, enig det er god ide, man hvad fanden mener du med kvalitet. Du kan evt søge inspiration i denne ETF der har fokus på selskaber med stærke voldgrave (Vaneck Wide Moat), eller du kan sælge lidt ud af hele porteføljen og købe en kvalitets ETF. Husk dog, at sidstnævnte ETF’er er meget brede og kun vil klare sig en smule bedre end markedet, hvis jeg får ret i man skal søge mod kvalitet.

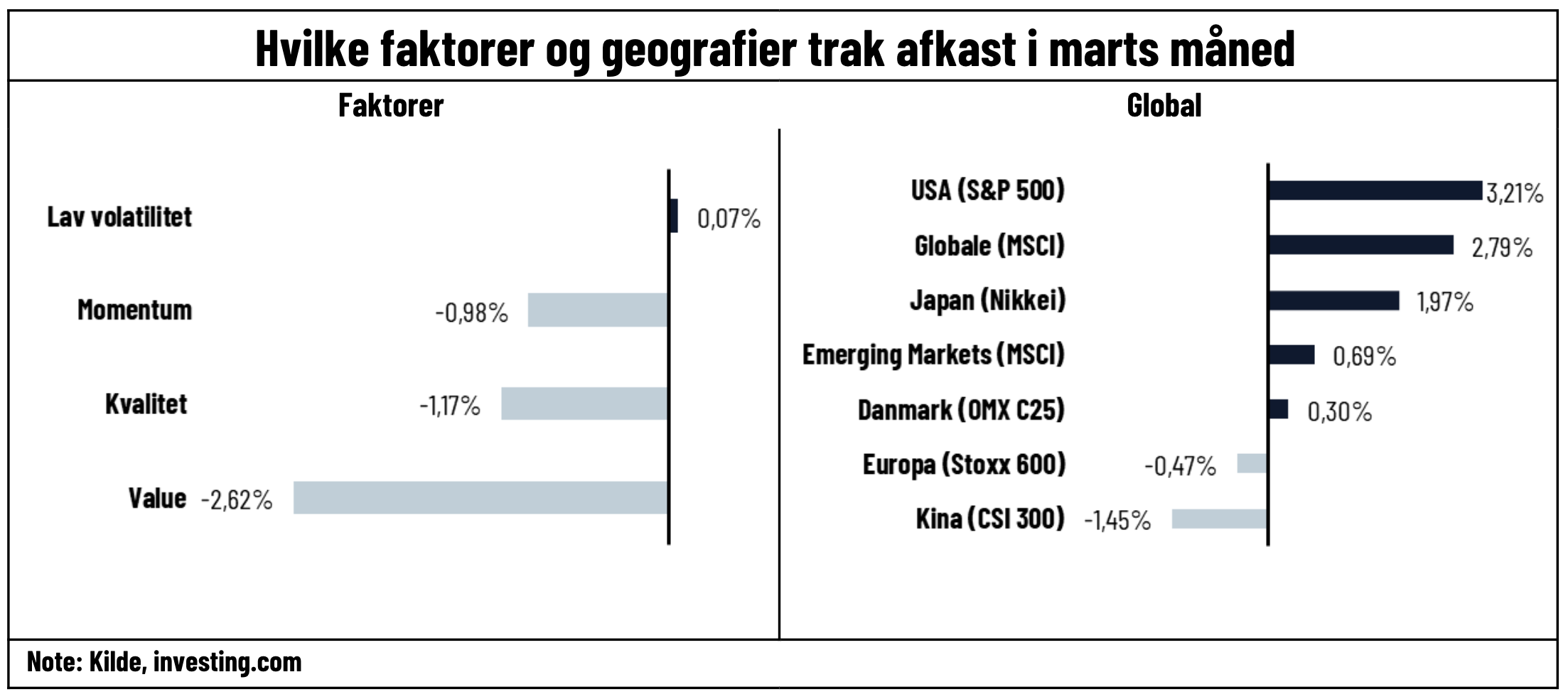

Marts måned – Søgning delvist mod kvalitet, men i højere grad rentefølsomhed og lave udsving

Jeg havde nok forventet et anderledes billede, hvis du havde fortalt mig, at marts måned ville byde på en bankkrise. At lav volatilitet kommer ind som månedens vinder er måske ikke den store overraskelse, men at S&P 500 ville komme ud som vinder geografisk, er nok overraskende. Her er forklaringen dog nok en meget stor vægt af Tech-giganter i S&P 500, som investorer har søgt i mod i første omgang på faldende renter.

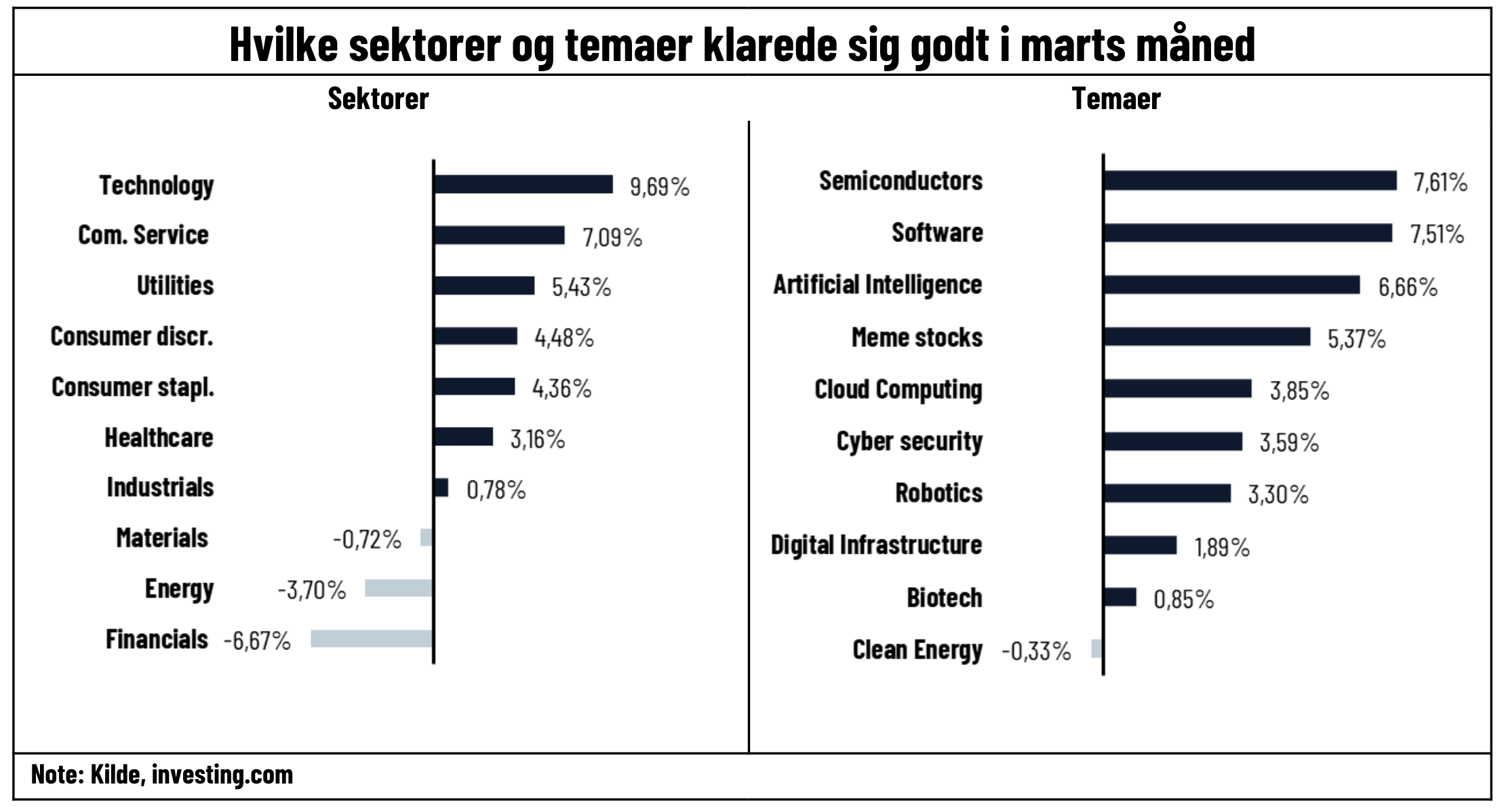

Tendensen bliver endnu mere klar når vi ser på sektorer, ud af finans og ind i de store Tech-giganter. Så en klar søgning mod de dele af markedet som har det godt i et faldende rentemiljø, og ja ud af det modsatte. Tematisk går dette igen, med især Software som nogle af månedens vindere, og ja taberne blandt temaerne blev de grønne aktier, hvilket nok kan tilskrives et nedadgående pres på energipriser igennem det meste af marts måned. Blandt de tematiske aktier skal vi nok heller ikke glemme, at marts blev måneden, hvor alt med eksponering til kunstig intelligens (AI) blev samlet op af især de private investorer. Derfor kunne de lidt mere cykliske chipproducenter også vinde.