NEGATIVE NYHEDER HAR NÆRMEST STÅET I KØ

Michael Friis Head of Equities

Den seneste måned i aktiemarkedet har været todelt, men klart til den negative side. Lige indtil vi trådte ind i april, havde vi et aktiemarked, der meget klassisk ignorerede de mange negative nyheder, der stod i kø både på inflationssiden, men måske især på krigen i Ukraine. En aktiemarkedet classic, hvor alt er indregnet, og det skal blive værre, og et marked, som vender, når man mindst venter det.

Men som vi også advarede om i vores forrige skriv, så var det også et ukomfortabelt opsving, som mange stillede spørgsmål ved.

Centralbanker og Kinas nulpolitik har været en hård fjende mod markedet

Dette viste sig desværre at blive tilfældet noget hurtigere end ventet, idet centralbankerne i deres kommunikation de sidste 14 dage ikke har efterladt nogen tvivl om, at inflationsbekæmpelse er prioritet nummer 1, og så må det koste på væksten.

Dette har kunne ses i både aktie- og rentemarkedet. Renter er steget kraftigt og hurtigt, især de lange renter er fulgt med op.

Senest har vi også set situationen omkring Kinas nul politik på Covid-19 forværres. Investorer har set til fra sidelinjen og anset det som en risiko, men måske ikke noget, der skulle indregnes. Dog ser det nu ud til, at væksten vil blive mere påvirket end først frygtet, og på forsyningskæde situationen, ser det ud til, at der ligger et historisk højt antal skibe og venter udenfor Shanghai – noget vi kan komme til at høre som mere inflationært pres og mangel fra selskaberne i den kommende tid.

Rentefølsomme aktier hårdt ramt, investorer søgte mod stabilitet og kvalitet

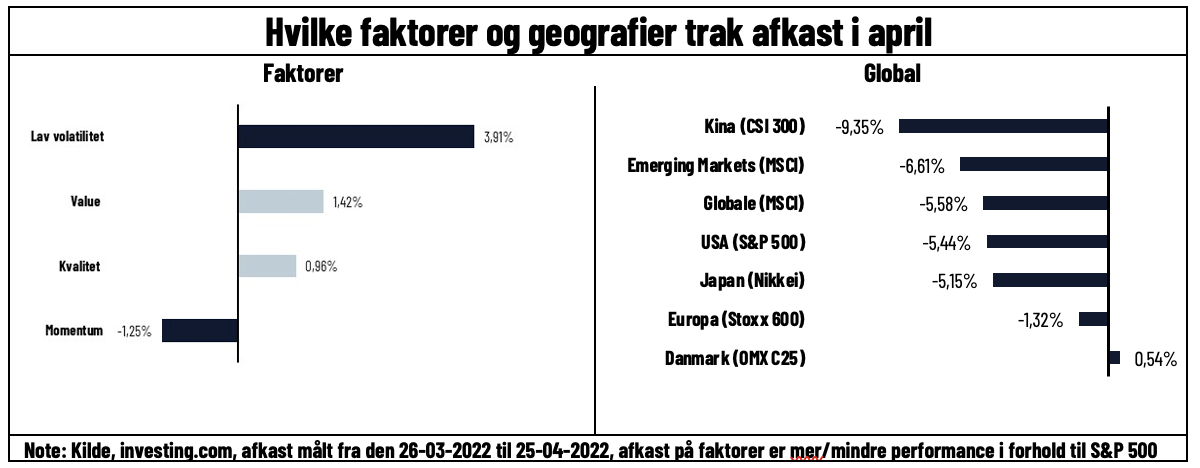

Aktiemarkedet har klart taget dette til sig, hvor rentefølsomme aktier såsom vækstsegmentet og momentum faktoren (sket et skifte i markedet) har været ramt, mens value segmentet (billige aktier) og kvalitetsaktier har klaret sig bedre end markedet. Vi har set store daglige udsving i markedet – igen ikke unormalt i en periode, hvor renter stiger hurtigt. Det har betydet, at investorer har søgt mod de aktier, som svinger mindst, nemlig lav volatilitet.

Det har man også kunne se på det danske marked, som har klaret sig usædvanligt stærkt igennem den seneste måneds korrektion. En del kan selvfølgelig tilskrives, at vi har en ekstra hård start på året, men kvalitet er nok mere nøgleordet. Jeg argumenterede i årets start, modsat mange andre, der mente, at det danske marked var hårdt ramt af stigende renter, mod at det var renter, der drev den meget voldsomme korrektion, men mere at vi manglede nogle af de selskaber temamæssigt, som kørte i starten af året. Den seneste måned, hvor det har været stigende renter, der har drevet markedet igen, men danske aktier har klaret sig godt, understøtter min tese. Nu er kvalitet i højsædet, og vi klarer os på trods af stigende renter.

Sagt på godt dansk, investorer har spillet mere forsvar end angrib i deres allokering.

Er vi kørt for langt ud ad en negativ tangent?

En begyndende amerikansk regnskabssæson har ikke kunne ændre meget på det billede. Der har bredt set ikke været de store negative overraskelser, men heller ikke noget, som kunne skabe optimisme. Netflix er nok det regnskab, som stod mest ud uden, at vi skal gøre det til en kanariefugl i minen for de øvrige Big- Tech regnskaber, men har gjort investorer meget nervøse i det segment.

Men midt i alt det negative, kan man så ikke finde noget positivt? Jo forbrugeren, hvis man skal lytte til de amerikanske banker, ser fortsat ud til at ignorere alle de negative nyheder, som aktiemarkedet ikke har været i stand til. Med en stærk forbruger falder risikoen for recession kraftigt, idet han udgør rygraden af den amerikanske økonomi med 70% ca. Servicesektoren kan holde hånden under forbruget og modsvare en evt. varemangel. Desuden vil finanspolitiske stimuli i både Europa og Kina holde en hånd under væksten.

Dette ses vel også på, at de lange renter er kørt med op, og man tror nu mindre på, at der ligger en recession om kort tid, hvor centralbanker hæver renter kraftigt, men hurtigt skal de falde igen fordi, væksten går bort og dermed også inflationspresset.

Som aktionær er det vigtigste at kigge efter, om man tror på en recession eller ej. Værdisætning kan sænkes på stigende renter, men uden recession, kommer markedet tilbage og indtjeningsvæksten over tid vil sænke værdisætning i aktiemarkedet til niveauer, som markedet har det mere komfortabelt med.

Dette er klart fortsat mit basis-scenarie for 2022, og jeg er derfor fortsat rimeligt bullish (optimistisk) på aktieafkast set over hele 2022.

Et kig ind i den kommende måned, rimelig optimistisk på den danske regnskabssæson

Ser vi ind i den kommende måned, er der dog meget, som tyder på, at man fortsat skal spille lidt mere forsvar og lede efter kvalitet, pricing power samt aktier, der svinger generelt mindre end markedet. Vi har allerede set tendenser af dette i måneden. Nogle af de store mærkevarenavne (oftest disse med stærkest pricing power) såsom Coca Cola, Kimberly Clark, Danone og Nestlé har aflagt rimeligt stærke regnskaber, og i nogen af disse aktier ser vi også ny 52 ugers rekordkurser.

Vi ser også frem imod et amerikansk centralbankmøde, hvor renten hæves. Fortalere for at inflationen er snart topper ud og renter er steget for meget vil fortsat vil have svært med at trænge igennem med deres case – især efter den seneste tids udvikling i Kina.

Sagt på godt dansk skal man ligge i aktier, som i mindre grad jagter det store potentiale, men de mere stabile af slagsen.

Med det sagt, kigger jeg efter en åbning/vending på, at den seneste måneds ensidige fokus/handel på højere renter, inflationen som ikke har toppet, samt frygt for dette skaber en global recession. Det tror jeg fortsat, at der er mulighed for, og investorer igen vil vende sig mod vækst

For den danske regnskabssæson er jeg heller ikke så nervøs. Der vil være selskaber, som er hårdt ramt af stigende priser, og investorer vil muligvis straffe dette, selvom meget allerede er indpriset. Vi har allerede set et par eksempler på dette i Philips Alcoa og GE regnskaberne som eksempler.

Men generelt har vi overvejende kvalitetsselskaber på det danske marked, som jeg tror vil beskytte os mod det værste fra dette.

Så overordnet set når vi kigger ind i den danske 1. kvartalsregnskabssæson, er det sikre kort nok pharma, Finans, delvist transport, da markedet overser de nye brud på forsyningskæden, senest understreget med Mærsks opjustering, samt aktier rettet mod service-industrien (genåbning), hvor vi dog ikke har så mange danske selskaber.