En måned præget af Kampen imellem AI Hype vs. gældsloftbekymringer

På makroscenen dominerede bekymringer om gældsloftet, og den halerisiko en manglende aftale ville betyde for de finansielle markeder. Det stod dog allerede medio måneden ret klart, at trods den store politiske kløft i USA, så virkede det til at ingen af de to parter troede de kunne vinde på ikke at indgå i et kompromis. Derfor så vi også kun små udbrud, af et marked der beskyttede sig mod det meget negative udfald som en manglende aftale ville have været for stort set alle finansielle aktiver, udover guld.

Vi mangler fortsat helt at se reaktionen på hvordan markedet ser på den negative side af aftalen, nemlig lavere finanspolitiske stimuli ind i en økonomi der allerede halter. Men da dette er en rammeaftale og fortsat usikkert hvor det vil ramme, ja så er selv den vinkel svær for de negative markedsdeltagere at slå på. Desuden indikerer de første beregninger af aftalen giver et relativt m begrænset negativt bidrag.

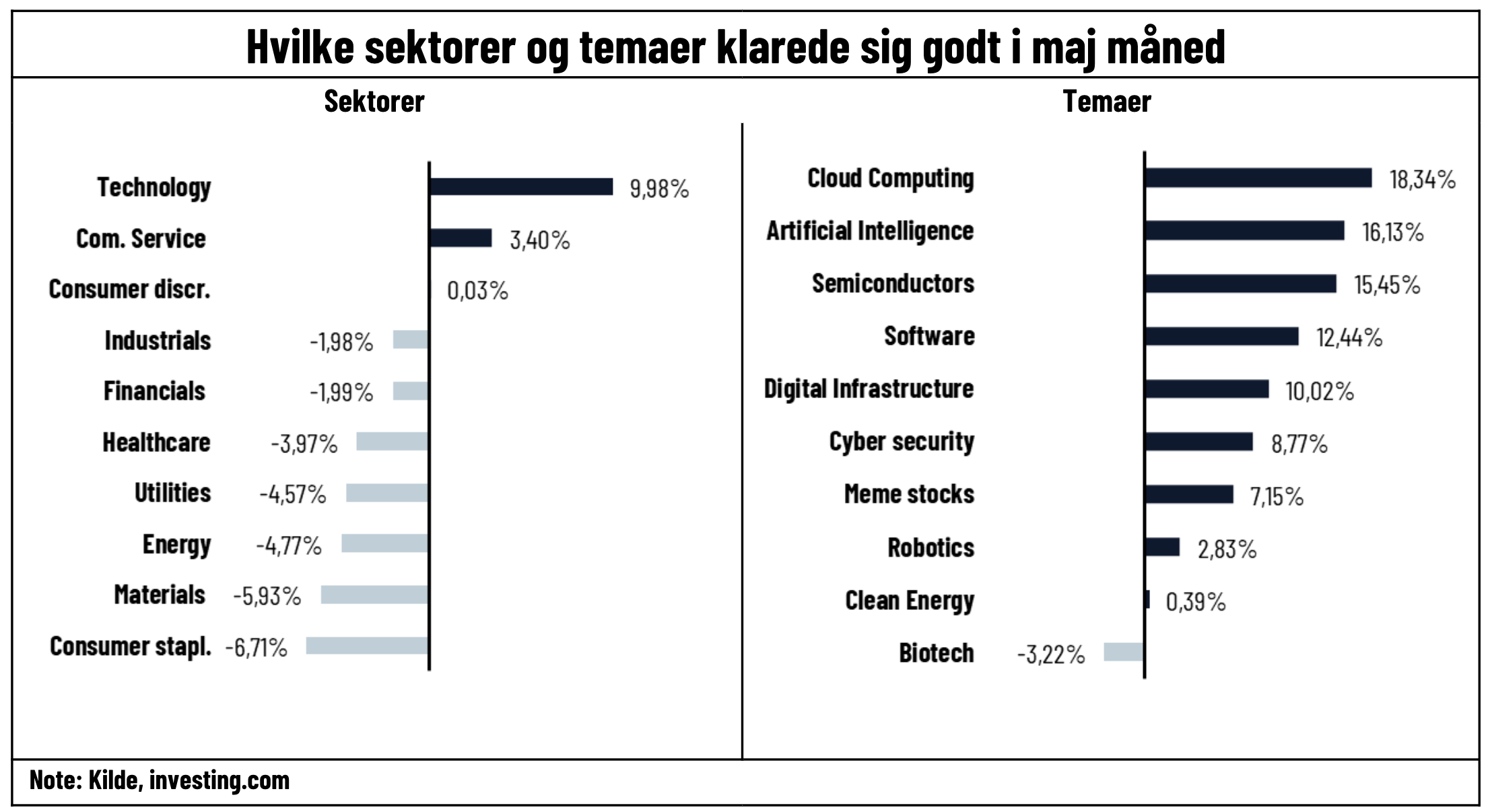

Den anden historie på måneden var den fortsatte flytning af investeringer mod kunstig intelligens (AI). Vi har brugt ordet hype i overskriften. Det skal ikke forstås sådan på den lange bane, hvor det kommer til at præge samfundet, og bliver en af de dominerende megatrends, hvilket vi også har slået på i mange år. På den korte bane vil jeg dog have lov til at kalde det hype. Årsagen er, at alt der har noget med dette at gøre stiger, og dermed prøver vi endnu ikke at forstå og udpege vinderne når der købes aktier. Dette er klart tegn på en hype og en begyndende boble. Dog en boble som i forhold til andre bobler i dette årti, såsom kryptovaluta, FAANG (nu MAANG) og ARKK (uprofitable vækstselskaber), kun er i den begyndende fase og som sagtens kan løbe meget længere. Husk, at det målt på AI ETF’en, kun er et tema der er oppe ca. 45% i år, mod andre bobler der som regel stiger 200-300%.

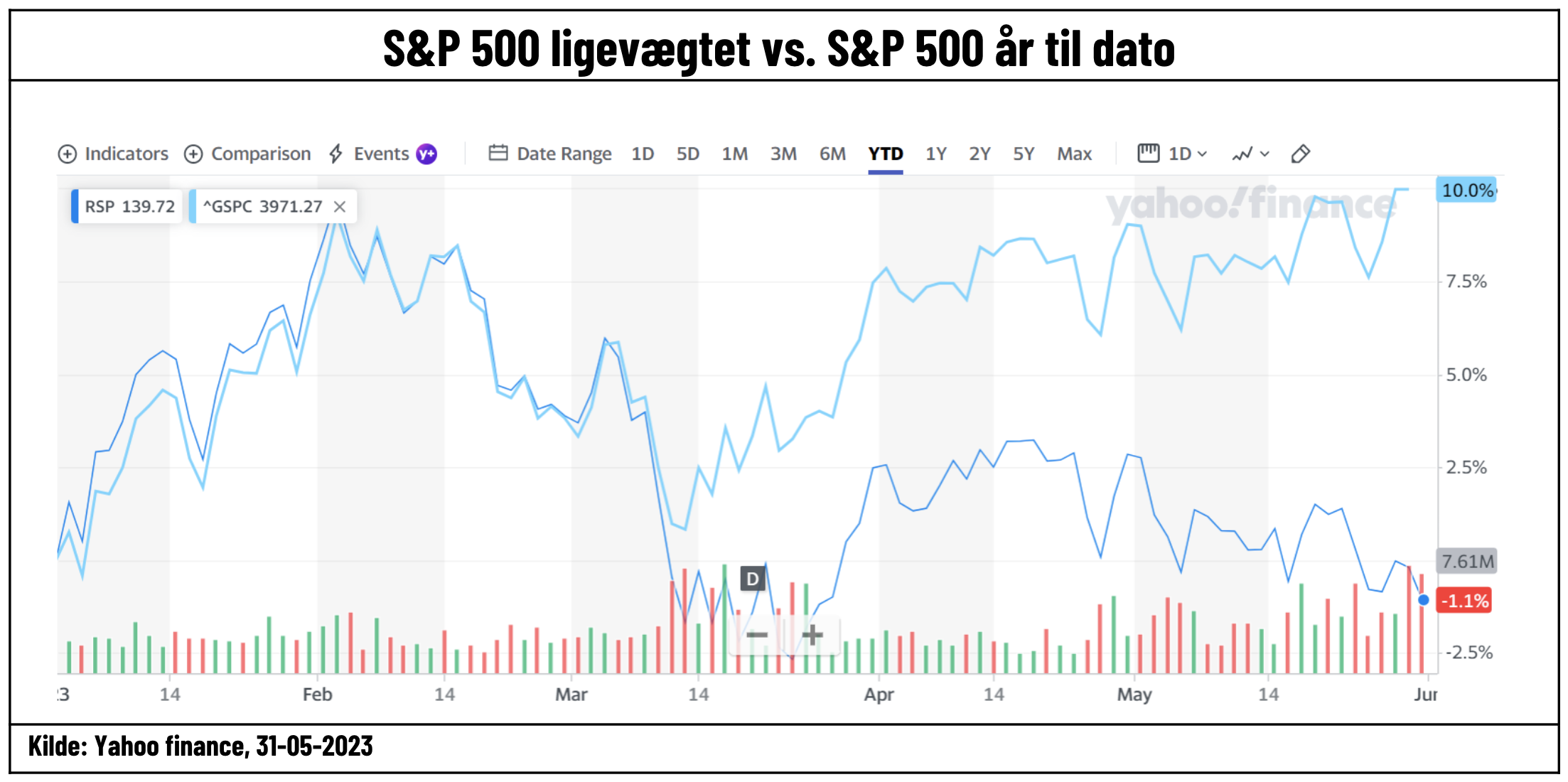

Denne ekstreme søgning betyder, at opturen på US aktier i den grad mangler brede, hvilket altid er bekymrende. Hvis vi ser på S&P 500 afkast, ja så har det ligevægtede (alle 499 aktier vægter lige meget) givet et lille negativt afkast i år vs. 10% for hele S&P 500

Hvor april ikke gav mange signaler om vi stod over en hård/blød landingen blev vi måske en smule klogere i maj. Dog ikke markant. Vi fortsætter med at se en stor modstandskraft i den allervæsentliges faktor nemlig arbejdsmarkedet, og vi så også små tegn på, at ”bankkrisen” for nu er aftagende (deposita har stabiliseret sig). Ser vi på de mere fremadrettede, og måske mindre tunge faktorer, er pilen fortsat nedad for økonomierne ind i andet halvår af 2023. Disse er dog ikke definitive signaler. Det mest bekymrende er nok, at der fortsat ikke er nogen tegn på, at lagercyklus er ved at nå bunden. Dette meget godt understreget af de negative signaler ud af Kina. Hvorfor kan det bekymre mig? Det er fordi, at på et tidspunkt vil vi nok se forbrugeren holde op med at kunne holde en hånd under økonomien via servicesektoren. Dette skulle helt krydses med, at vi ser industrien og lagrene ramme bunden og være på vej op ad, hvis vi skal undgå at økonomien dratter helt sammen.

Det mest bekymrende signal i maj var dog, at inflationen virkelig ser ud til hænge mere fast end vi gerne så. Det skal dog siges, at det delvist er trukket af, at økonomien bliver ved med at vise større modstandskraft, og dermed ikke udelukkende er aktie negativ. Vi så relativt ekstreme udsving på rentesiden i maj måned af samme grund, hvor vi gik fra en yderlighed om, at den amerikanske centralbank ville sænke renterne måske allerede på juli mødet samt op til 3 rentesænkninger inden udgangen af 2023, til nu at prise en rimelig sandsynlighed for at renten bliver sat op hen over sommeren og 1-2 rentesænkninger i slutningen af 2023. Dette skete uden, at det mest rentefølsomme dele af aktiemarkedet blev ramt. Udover AI hypen, kan jeg ikke helt forklare det.

Hvad bliver næste fokuspunkt efter gældsloftet – ikke meget tvivl, det bliver inflation

Med gældsloft bekymringer i baggrunden, hvad bliver så næste vi skal bekymre os om? Inflationsudviklingen virker som et godt bud. Vi har ikke fået flere signaler om, at en recession står foran døren, og flere taler nu om en lille recession som noget positivt. I tilfælde af en sådan, vil man måske allerede inden året er omme købe sig ind i hvad der ligger på den anden side af en sådan, ved at lade multiplerne stige. Dermed viser rentemarkedet igen tegn på, at vi skal fokusere på inflationssiden. Ja stigende renter var delvist trukket af en ”bankkrise” samt en endelig gældsaftale, men også af de seneste tal på inflationen og arbejdsmarkedet. Dermed kan vi ikke helt skyde den meget grimme risiko for stagflation til side, og vi skal nok kigge i vejviseren efter noget af det som har trukket aktiemarkedet på det sidste, nemlig en centralbank der helt sikkert er på pause, og snart vil vende rundt.

The Magic 4.200, bryder vi opad eller nedad

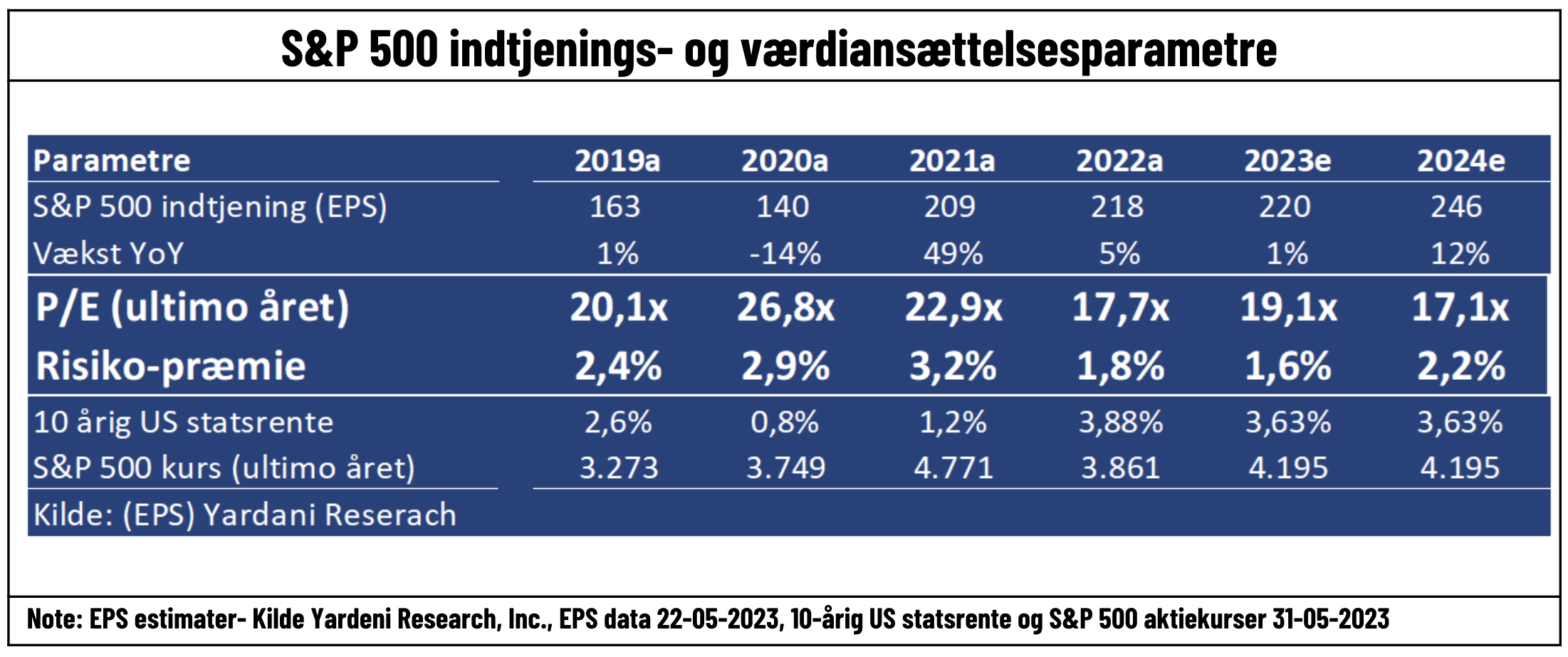

Med en 10-årig rente som er steget med 20 basispunkter i maj, og indtjeningsestimater der for både 2023 og 2024 ikke har rokket sig ud af stedet, synes aktiemarkedet igen ren risiko/afkastmæssigt at være i den absolut dyre ende. Det er svært at se estimater skal andet end bare holde, og lavere renter virker også som en lidt tungere case lige nu. Selv i de scenarier hvor vi kigger ind i 2024 allerede, og indtjeningsvækstforventningerne på 12% faktisk viser at holde stik, synes aktiemarkedet best-case at være neutralt prissat, med en risikopræmie på lidt over 2%.

4.200-4.300 uden signaler om hvor indtjeningsvæksten skal hen, eller renter sydover, har længe været en ret svær grænse at bryde. Lige nu ser det ud til at vi forsøger at bryde op ad, om end trukket af meget få aktier. Dette kan sagtens retfærdiggøres af sætningen, hvis aktier ikke skal ned skal de op. Det er især Quant fonde som er overvægtet i markedet, mens lange større institutionelle investorer er undervægtet markedet. Sidstnævnte er årsagen til, at vi lige nu sagtens kan bryde opad, selvom værdiansættelsen ikke tilsiger det, og man ikke skal spejde langt for at finde mange store usikkerhedsmomenter, herunder især inflationen fremadrettet. Dem som står udenfor markedet lige nu, har ikke fået styrket deres negative case i maj (ej heller det modsatte). Derfor kan de alene på baggrund af yderligere momentum blive tvunget ind i markedet. Især hvis argumentet om at centralbanker jo muligvis er færdige med at hæve renterne, igen får lidt medvind.

Hvis det bryder ud opad, kan det gå stærkt. Dette vil ikke være sundt eller fundamentalt, og vil sandsynligvis, medmindre andet ændrer sig, bare spise af 2024 afkastmulighederne. Ikke desto mindre kan det være meget smertefuldt for de store investorer at stå udenfor.

Nogen tvivlere på AI er temaet er altopslugende, ja så se blot på en ekstrem måned på afkastfronten

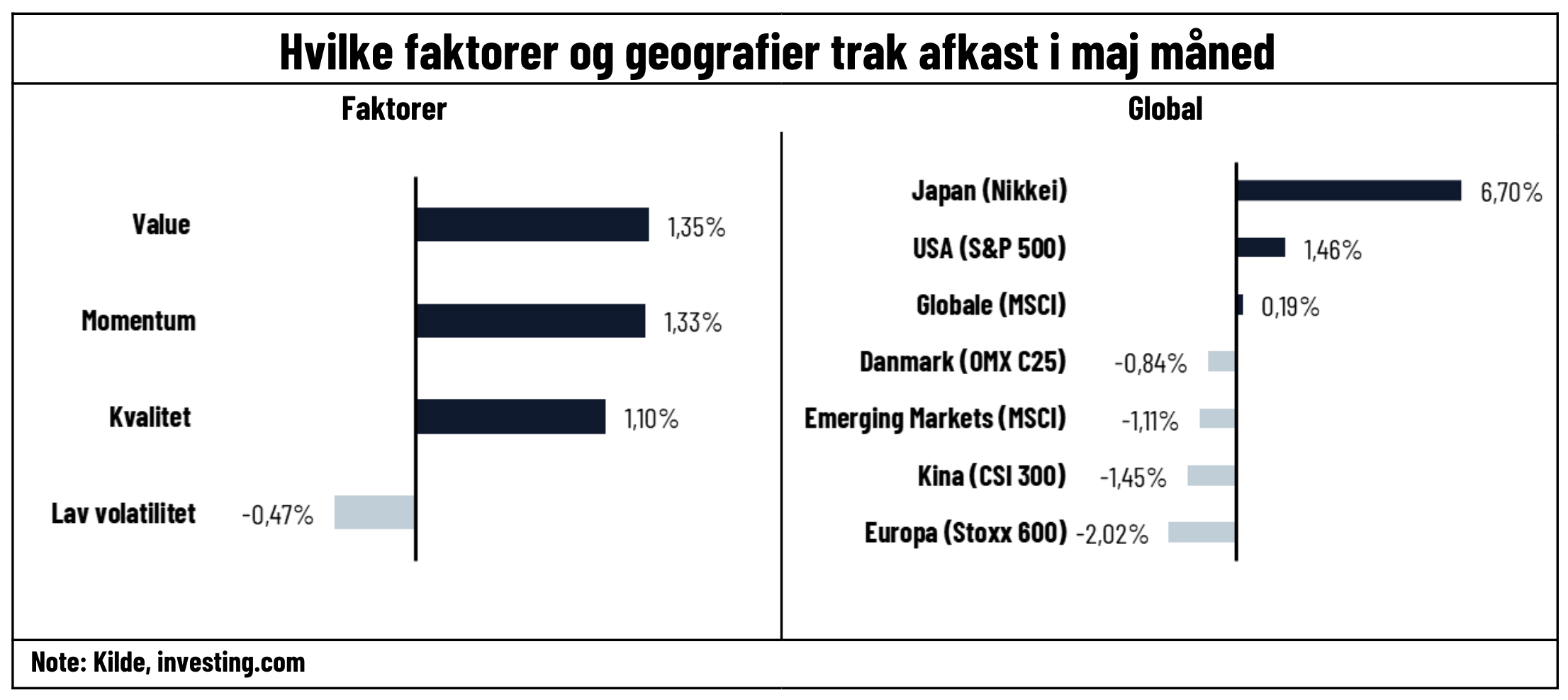

Jeg må endnu en måned sluge en kamel, og erkende kvalitet heller ikke denne måned blev den dominerende faktor, som i slet ikke. Helt usædvanligt var det S&P 500 i sig selv. Forklaringen er, at få aktier med kæmpe vægt i hovedindekset gav afkastet. Aktier med så stor vægt, at de er mindre vægtet end i nogle af faktorerne. Lav volatilitet kommer ud som taber. Dette er blot en understregning af, at investorer virkelig priser mange risici ud af markedet.

Japanske aktier blev den helt store vinder. Valutakorrigerer man, er billedet dog lidt mindre dominerende. Investorerne ser bedring i kapitalallokeringen i landet, og dermed er det ikke alene Warren Buffet effekten der spiller ind. Kina fortsætter nedturen vi allerede var begyndt at ane i nøgletallene ved sidste månedsskifte. Uden en god makrohistorie, ja så står man alene tilbage med en geopolitisk risiko, man ikke kan prissætte.

Når vi ser på temaer og hvilke sektorer der klaret sig godt, ja så kan jeg faktisk ikke huske en måned siden Coronakrisen med et så ekstremt et billede af investorer der jagter et enkelt tema. Tallene taler for sig selv om hvor lidt brede der har været i denne måneds afkast