Blød US landing var nok til at holde liv i markedet, men øvrige faktorer mere blandet i januar

De store overskrifter på makrosiden var utvivlsomt, at det amerikanske jobmarked fortsatte med at vise styrke og overraske positivt. Vi har desuden set flere af de cykliske BNP-vækstfaktorer accelerere samtidig med, at servicedelen forblev stabil. Dermed ser USA ud til fortsat at være en øde ø, der kan trække verden igennem en periode med lavere vækst uden, at vi render ind i en recession.

Udenfor USA var der ikke meget positivt at komme efter. Med kraftig stagnation i den europæiske økonomi samt et Kina, hvor der i løbet af måneden nærmest begyndte at opstå paniske tilstande på finansmarkederne, kun delvist modsvaret af politiske tiltag. Det skal dog siges, at den negative vækst i Europa og problemer i Kina var rimeligt ventet, men der er dog ikke noget, der peger på, at vi er ved at vende rundt i disse regioner. Alle prøver at spotte, om vi er ved at nå bunden i lagercyklussen, som er helt afgørende for disse dele af verdenen. Ser vi både på de makroøkonomiske nøgletal eller nogle af de første resultater fra industriselskaber i regnskabssæsonen, er der dog ikke noget, der tyder på, at vi har set bunden, og lyset for enden af tunnelen er et tog. Jeg vil dog ikke helt udelukke, at det kan vende hurtigere, end nøgletallene indikerer. Vi har tidsmæssigt haft stagnation i lang tid, lagre er bragt meget ned, og der er igen opstået usikkerhed om forsyningssituationen.

Den anden del af ligningen i aktiemarkedet, nemlig forventningen til renter og inflation, blev også en smule mere testet i januar. Markedet fik syn for, at inflationen ikke nødvendigvis vil vise en lige kurve nedad uden bump på vejen. Centralbanker holdt dog stadigvæk live i forventningerne om, at renter skulle ned, om end markedet indrettede sig på lidt mindre rentefald og skød dem længere ud i fremtiden.

Selvom vi er tidlig i regnskabssæsonen, og skal passe på med at konkludere for meget, skal vi næppe finde årsagen til markedet i januar konsoliderede sig efter en så stærk afslutning på 2023. Ja, resultaterne kommer ind og slår forventningerne. Det gør de jo som regel, da analytikere som altid har sænket forventninger op til kvartalet, vi står overfor. Men ser vi på den faktor, der fortæller mest, ja så ser vi flere nedjusteringer end opjusteringer af estimater. Dette er en ny tendens, da vi igennem det meste af andet halvår 2023 så flere opjusteringer end nedjusteringer. Så er det første signal om, at indtjeningsforventningerne for 2024 ligger for højt.

Så hvis vi skal se helt overordnet på januar, og udviklingen i de fleste af de faktorer, der normalt er afgørende for aktiemarkedet, var der næppe nogen, som ville have skreget højt, hvis markedet modsat, hvad der reelt skete, havde sat sig en smule. Især set i lyset af opturen igennem de sidste 3 måneder af 2023.

Det fortæller os, at så længe centralbanker bare holder liv i rentesænkningsforventningerne uden, at de nødvendigvis kommer lige rundt om hjørnet, ja så vil aktiemarkedet nok også fortsætte opad, så længe der holdes liv i tesen om en blød landing. Her er jobmarkedet alfa og omega, da der fortsat ikke er meget for optimisterne at hente i en lagercyklus, der er ved at bunde ud.

Når alt dette er sagt, skal vi ikke glemme hovedårsagen til, at estimater har holdt sig, at vi har indtjeningsvækst, og aktiemarkedet er steget i januar, nemlig US tech-giganter (og Novo). Renser vi for dem, ville indtjeningen være faldet rimeligt kraftigt i 4. kvartal, afkast ville have været rimeligt flade, og forventninger til indtjeningen fremadrettet ville være dykket meget mere. Så på et eller andet tidspunkt er vi måske bare nødt til at tale om to aktiemarkeder. ”The Magnificent 7” (Her udskifter jeg Novo med Tesla), og resten af verdens aktier for at få et mere rimeligt billede.

Geopolitiske risici er steget, er det rigtigt, at markedet ignorerer det

Med en holdning om, at centralbanker kan high-five sig selv og erklære ”mission accomplished”, hvad er så på investorernes nethinder, når de leder efter årsager til en korrektion i aktiemarkedet? Spørgeskemaundersøgelser blandt de største investorer viser klart, at det er geopolitik, som nu er den største trussel i 2024.

Det er der jo heller ikke meget tvivl om, at det er rigtigt set, især med den seneste tidsudvikling. Vi er vel tættere på en stor spredning af konflikten i Mellemøsten med et USA, der skal svare igen, Trumps kandidatur er blevet styrket, og det er vel nu 50/50, om han vender tilbage som diktator og kan gennemføre en importtold på alt ind i USA på 10%. I Ukraine virker det desværre også som om, at Rusland har bedre momentum end længe, øgende risikoen for at de skal få appetit på mere.

Men hvorfor har aktiemarkedet ikke reageret? En del af forklaringen er, at det næsten er umuligt at prissætte og faktisk sætte sandsynlighed på geopolitiske risici. Så derfor har man brug for noget at måle det på, hvilket næsten altid er olieprisen, som kun marginalt har reageret på de stigende spændinger. Det skyldes dog nok mere, at USA sætter ny rekord i olieproduktion samtidig med, at de energitunge dele af økonomien fortsat er en smule trykket. Dermed absolut en risiko for, at aktiemarkedet undervurderer og ignorer de øgede risici på et falsk grundlag. Vi har en historisk høj prissætning samtidig med historisk lav volatilitet. Især sidstnævnte stemmer ikke helt overens med, at vi måske står med de største geopolitiske risici, som vi har set i 10 år. Så hold øje med at markedet ikke lige pludseligt tillægger det mere vægt, potentielt trukket af en stigende oliepris.

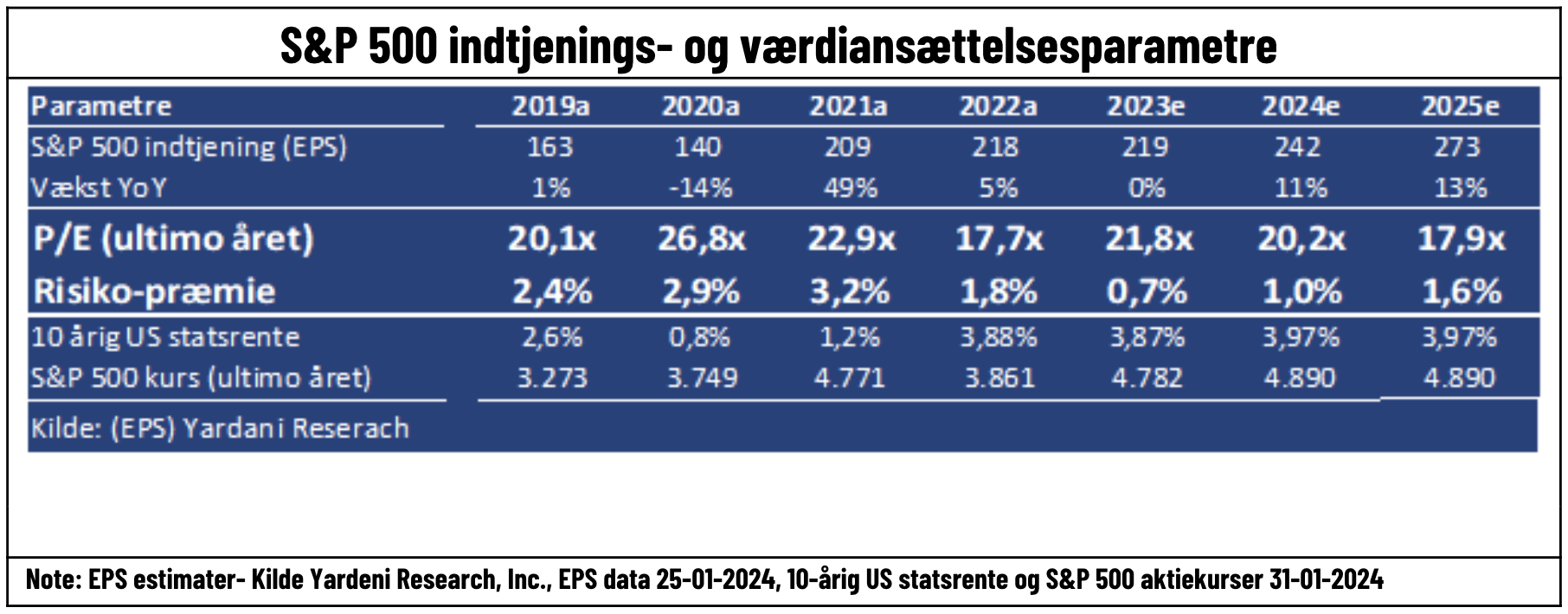

Værdiansættelse – ingen medvind fra renter og estimater i januar

Modsat de to sidste måneder, hvor faldende renter absorberede kursstigningerne i aktiemarkedet, var der ikke mere at komme efter i januar på den front. Renter steg, indtjeningsforventninger faldt og aktier steg. Det betyder, at vi nu igen for 2024 har en risikopræmie på lige omkring 1%. Det i en situation, hvor den modsat 2023’s nulvækst, baserer sig på 11% indtjeningsvækst, noget som vi ikke helt kan udelukke, faktisk sker, men næppe overrasker positivt. Historisk har risikopræmien været på 1,5-2%.

Hvad der måske bekymrer mig mest ved den høje værdisætning, er ikke så meget niveauet i sig selv, men mere at prissætningen er høj på et tidspunkt, hvor vi ser ind i en mere usikker verden geopolitisk. Risikopræmien er et af de steder, hvor vi historisk har set, at øgede spændinger eller usikkerheder i verden bliver indregnet. Og om vi kan lide det eller ej, så virker det ikke som, at vi får lukket ned for mange af de spændinger/risici på den korte bane, især ikke i et amerikansk valgår.

Januar bød ikke på et bredere aktiemarked, mærkeligt med blød landing som hovedtese

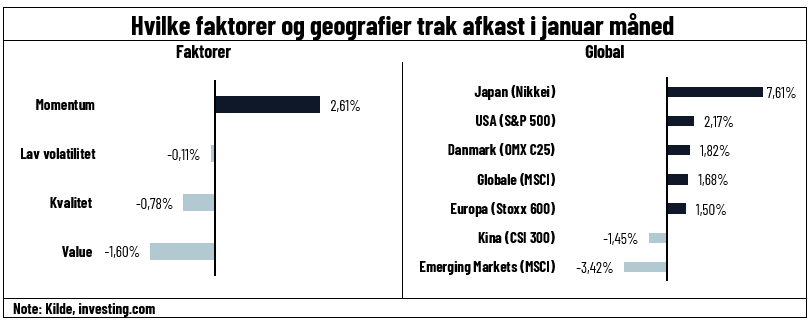

En af det mest positive faktorer, som vi så i decembers afkast, var at afkast blev bredt ud på flere sektorer og flere dele af aktiemarkedet. Den tendens ser desværre ud til at være stoppet i januar. Momentum er igen den vindende faktor, og value den svageste. En mærkelig tendens, når hovedtesen, der trak afkast i januar, var en blød landing. USA ud som én af vinderne sammen med Japan (kun svagt foran, når der korrigeres for valuta) måske ikke særligt overraskende, idet tech-sektoren igen trak hele læsset i januar.

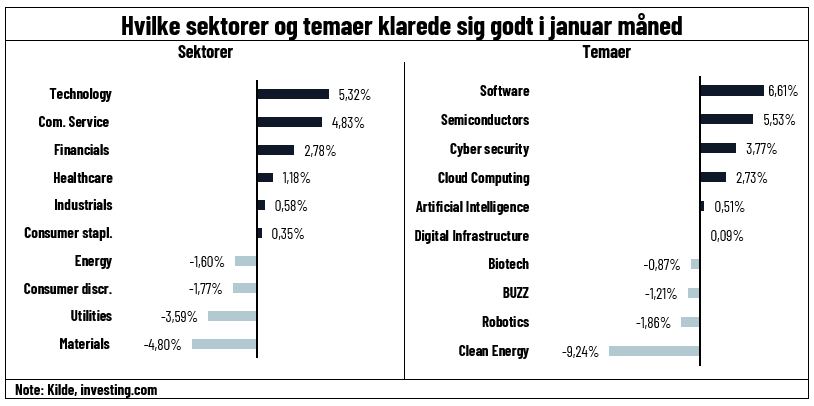

Billedet bliver dog helt klart på, hvor ensidigt markedet igen i januar var, når man ser på sektorafkastene. Tech-sektoren ligger på de to første pladser, og uden disse ville afkast have været marginale. Dette går igen tematisk, hvor det er software, der klarer sig godt, hvorimod den grønne energis optur forrige måned var en enlig svale. Lidt positivt er det dog, at BUZZ ETF’en, som køber de aktier med mest buzz på de sociale medier, ikke igen er vinderen. I det mindste ser det ud til, at markedet ikke alene drives af den dyriske stemning blandt private. Tidligere læsere af vores månedsskriv vil nok undre sig over, at vi bruger BUZZ ETF’en og ikke MEME ETF’en til at måle det. Årsagen er, at sidstnævnte er blevet lukket i december.

Så hvorfor er det et problem, at vi ikke har fortsat med at se afkast brede sig over flere dele af markedet? Det er det for den sags skyld heller ikke på kort sigt, hvis tech-selskaberne bliver ved med at levere. Første indikationer fra regnskabssæsonen, med meget stærke regnskaber, men marginal til negativ kursreaktion fortæller dog, hvorfor den manglende brede er en risiko. Desuden stiller det også spørgsmålet, om investorer virkelig køber den bløde landing, som overskrifter tyder så kraftigt på.