“Don’t fight the FED” er en af de stærkeste investeringsteser gennem tiden. Med en amerikansk centralbank, der klart har signaleret, at man nu har mere fokus på risikoen for arbejdsmarkedet end på inflationen, er der en god grund til, at investorer fortsatte med at flokkes om aktier i august, og måske vil fortsætte med det ind i september. Kun en meget stærk jobrapport vil kunne ændre det billede, og det er der ikke mange tegn på.

Men modsat tidligere er der måske grænser for, hvor langt investorer kan købe sig ind i rentefaldstesen. Flere tegn peger på, at hvis inflationen tager er spring op i september, så vil markedet se rentesænkningerne som mere politisk drevne. Og om vi vil det eller ej – det er de lange renter, der styrer de finansielle markeder. “Don’t fight the FED” bygger på, at de lange renter historisk er fulgt ned, når FED har sænket renten.

Vi får næppe de store svar på effekten af told. Efter en meget positiv regnskabssæson, der allerede har løftet forventningerne til 2026-resultaterne, er der heller ikke meget at køre videre med på den front. Derfor er det svært at se andet end, at renterne vil dominere billedet i september.

Jeg er meget i tvivl, om de lange renter vil følge de korte ned – meget peger på inflationen vil tage et yderligere spring opad. Uden faldende renter og tegn på en økonomi, der bøjer lidt af, er det også svært at se markedet brede sig ud til de mere cykliske sektorer, hvis renterne ikke kommer ned.

AI-handlen lever stadig og har reelt været drivkraften bag de amerikanske aktier. Men vi har sidst på måneden set en tendens til, at fokus skifter fra de store indekstunge infrastrukturspillere til de mindre og mere softwaredrevne selskaber. Alene det skifte kan trække ned på indeksniveau.

Ser vi på fordelingen af månedens afkast på geografier tyder det på, at investorer er ved at have nået grænsen for at købe sig ind i 2026-historien om et opsving, der endnu ikke har materialiseret sig. Hvis renterne stiger uden for Frankrig, hvor uroen ikke kun handler om politik, men også om, hvorvidt landet kan vokse sig ud af stigende gældsproblemer, kan det spørgsmål hurtigt brede sig til resten af Europa, især fordi opsvinget er gældsfinansieret, vil det kunne mærkes i 2026-casen.

Lige nu ser udsigterne mest positive ud i Emerging-Markets, hvilket også afspejles i månedens afkast. At verden reducerer sin dollar-eksponering, understøtter regionen.

Når alt kommer til alt, er mange af de risici, jeg ser, baseret på investoropfattelse skal ændre sig og i nogen grad teoretiske. Det største problem er måske, at de risici kan blive kombineres med september historisk, er den svageste aktiemåned. Ser vi lidt dybere ind bagved statistikken om septembers dårlige afkast, kan meget dog forklares af enkelte ekstreme måneder, så billedet er måske lidt overdrevet. Vi skal jo ikke længere tilbage end et år, hvor september var en af de bedste aktiemåneder. Ikke desto mindre husker de mere kortsigtede markedsaktører dette, og med lav volatilitet og høj eksponering hos de store fonde, klan disse meget vel drive retningen og gøre det sværere at ignorere septembers statistik netop i år.

Måske giver det mening at holde lidt kontanter på sidelinjen til slutningen af oktober, hvor vi ofte ser markederne vende og begynde at købe sig ind i næste års positive historier. I det mindste vil vi til den tid have fået mere klarhed om nogle af de store spørgsmål omkring told og den effekt på den økonomiens udvikling.

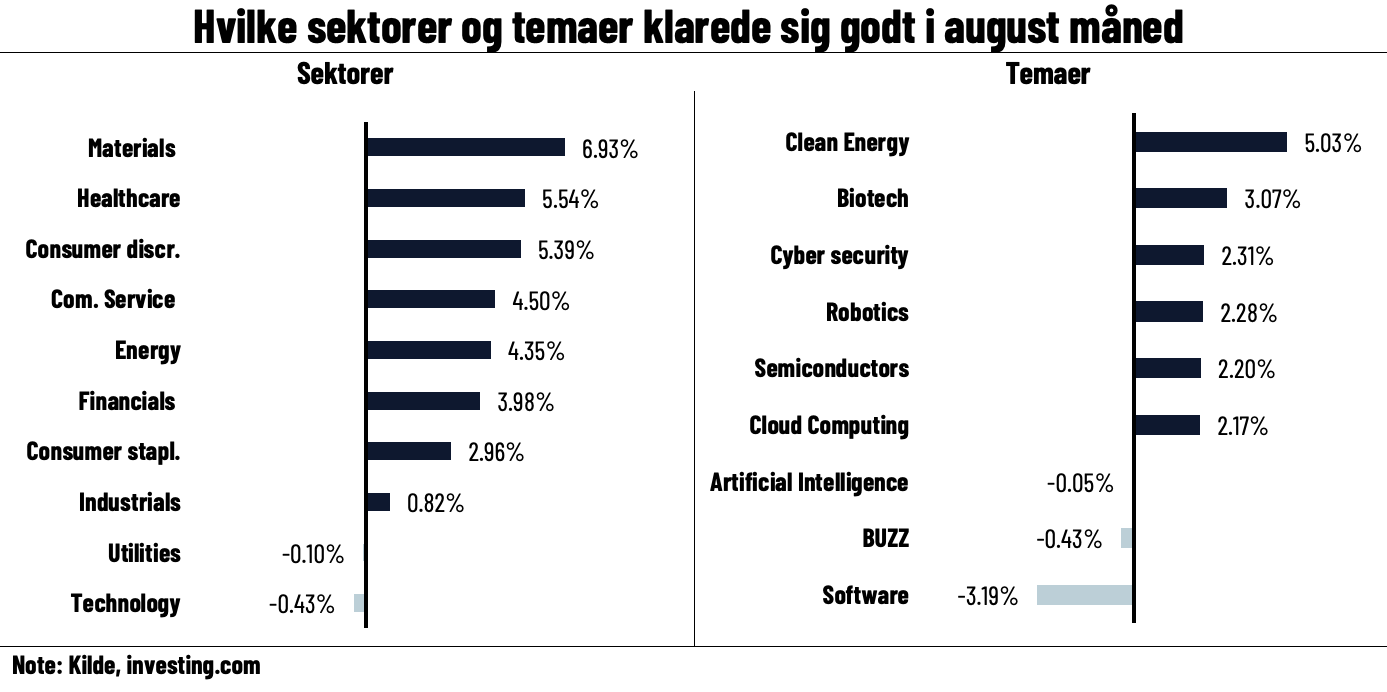

Man kan læse mange temaer ud af, hvor afkastene blev skabt i august. Der er ingen tvivl om, at markedet forsøgte at brede sig ud, men noget af det kan også tolkes som et forsøg på at fange årets tabere.

Investorer strømmede til Kina og Emerging Markets, men det kan delvist forklares af dollar-svækkelsen, da regnskabssæsonen i regionen ikke var imponerende. Vi kunne også se private investorer være lidt mindre dominerende, hvilket dog ikke er usædvanligt for denne tid på året, og de kan derfor hurtigt vende tilbage.

Overordnet set skal man passe på med at overfortolke bevægelserne. Det er for tidligt at konkludere, at vi har set store permanente skift, men tendenserne kan godt række ind i september – især i Emerging Markets.

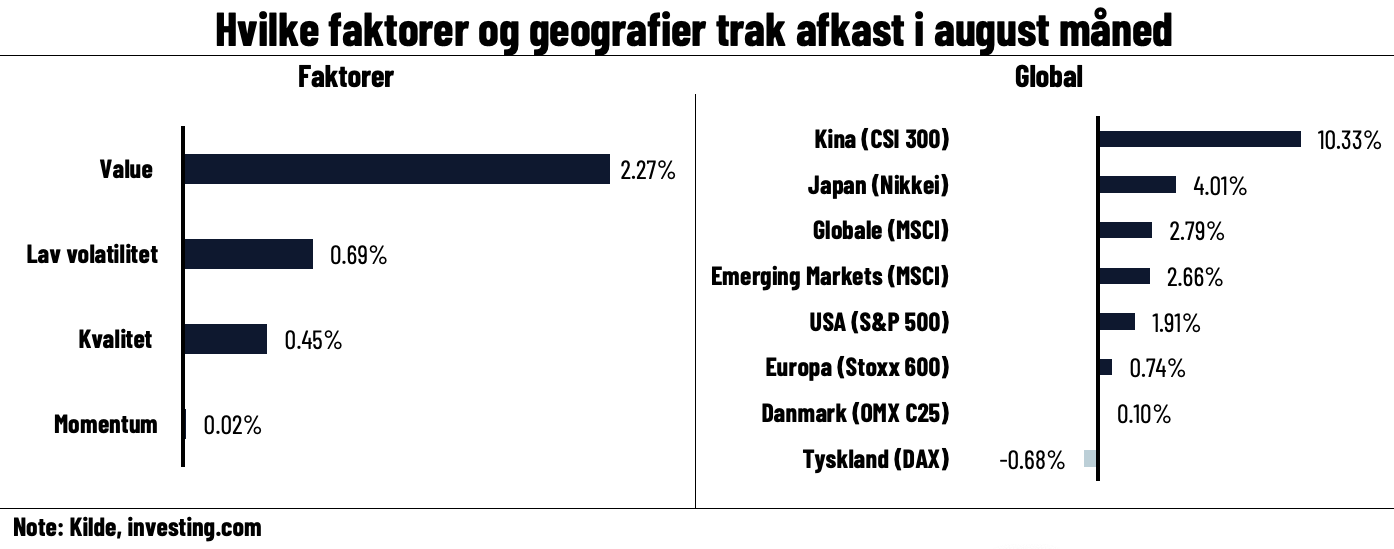

Blandt faktorerne så vi et drastisk skifte fra momentum, sidste måneds vinder, til value-kategorien. Måske et tidligt tegn på, at vi køber os ind i FED’s rentesænkningscyklus, da det er svært at forklare ud fra de realøkonomiske data.

Geografisk var Kina den helt store vinder. Dette kan være drevet af investorer, der søger væk fra dollar-eksponering og bygger på den gamle tese om, at lande med stor USD-gæld hjælpes af en svagere dollar. Men faktum er, at vi ikke har set stimuli eller en stærk regnskabssæson i regionen. Afklaring på toldfronten kan have hjulpet, men de fulde langsigtede effekter kender vi endnu ikke.

Ser vi på sektorerne, kan vi godt tolke afkastene som et tegn på et bredere og mere cyklisk marked, med både Materials og Cyklisk Forbrug i top-3. Men med Healthcare i toppen kan det også lige så vel være et tegn på, at investorer samlede taberne op. Vi kan måske også spotte den stærkeste kraft i aktiemarkedet, nemlig mean-reversion, efter teknologiaktierne er steget kraftigt de seneste par måneder.

Ser vi på temaerne, er billedet det samme: biotek og grønne aktier lå i front, hvilket kan tolkes som “årets tabere”, der blev samlet op. Meme-aktierne lå i bunden, hvilket kan være et udtryk for, at de private investorer midlertidigt var mindre til stede.

Og ja, jeg har tidligere nævnt et skifte fra infrastrukturspillere til software, hvilket kan virke mærkeligt med den sidstnævnte kategori helt i bunden. Det skyldes dog primært udviklingen i den sidste uge af måneden, ikke hele måneden.