Toldforventningerne er blevet forværret, og centralbanken har endnu en gang undladt at træde ind hurtigt. Derudover har vi set de første hårde nøgletal fra dele af den amerikanske økonomi bøje af – især i byggesektoren. Alt dette er dog blevet opvejet af en regnskabssæson, som har understøttet julis drivende tese: Selskaberne har det godt, og når vi ser frem mod 2026, er forventningerne nu løftet til 14 % indtjeningsvækst. Selv de europæiske regnskaber har været fornuftige med dog ikke så stærke som de amerikanske.

Med cirka to tredjedele af selskaberne i S&P 500, der nu har aflagt regnskab, har 82 % slået forventningerne på omsætning og 79 % på bundlinjen – det højeste niveau siden Q3 2021. Vi har set ca. 10 % indtjeningsvækst indtil nu, hvor forventningerne kun lå på ca. 5 % før sæsonstart. Guidance har været balanceret mellem op- og nedjusteringer, men især energi- og teknologiselskaber har fået hævet indtjeningsforventningerne for Q3 2025. Pharma og industri har til gengæld fået sænket forventningerne.

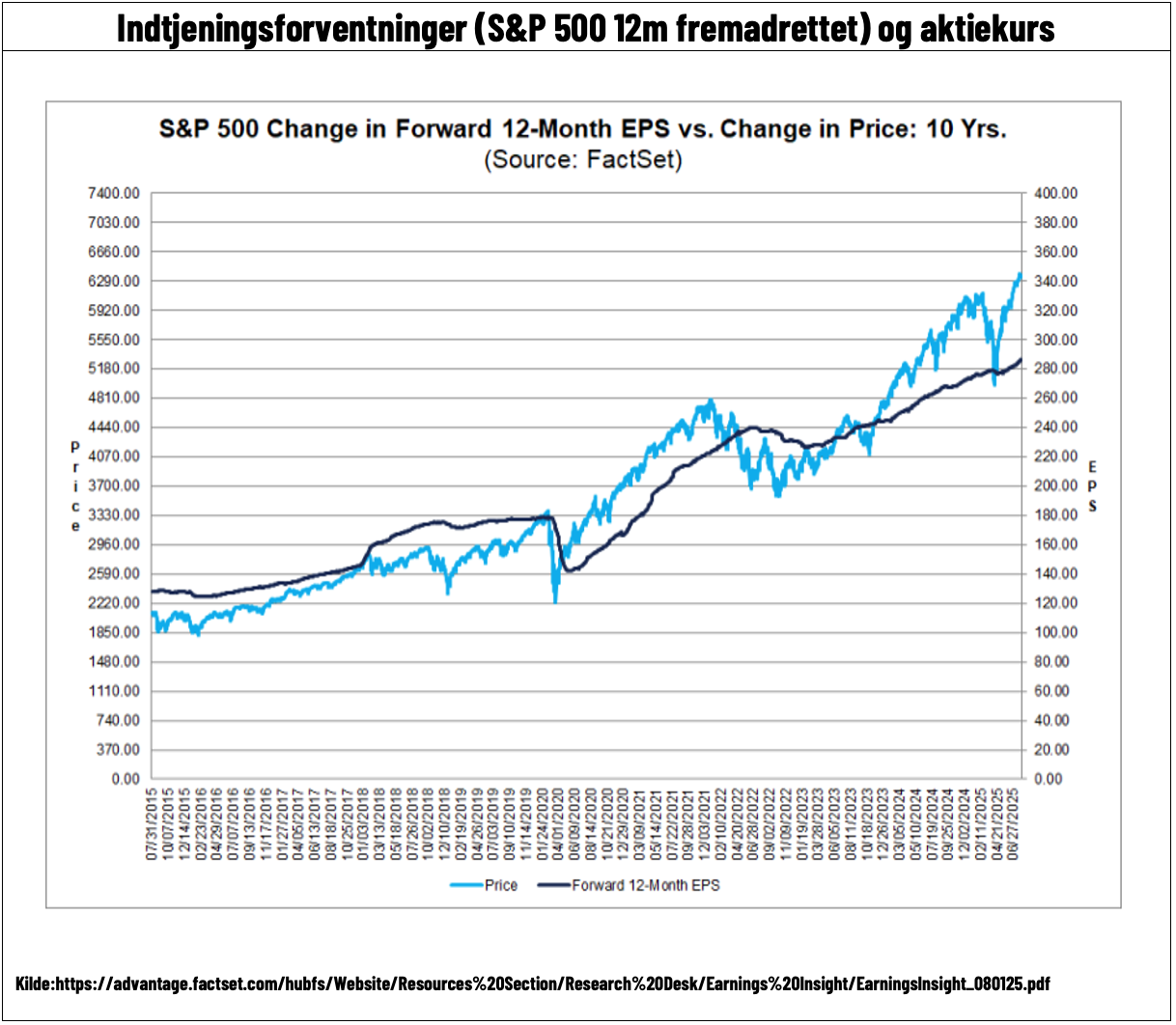

Vi ser nu stigende fremadrettede indtjeningsforventninger (12 måneders forward EPS). Især 2026 forventningerne er blevet opjusteret til 14 % vækst. Det skal dog bemærkes, at aktiekurserne er løbet lidt foran indtjeningsforventningerne. Det er ikke unormalt i trendvendinger, men set lidt i historisk perspektiv, er det ret aggressivt.

Mit bedste bud for august er, at det bliver en transportmåned.

Fokus flytter sig væk fra toldforhandlinger og deadlines, og over på de konkrete effekter af de nu højere toldsatser. Det er dog næppe noget, vi bliver klogere på i august.

Svagere økonomiske nøgletal, som vi allerede så tendenser til i juli, kan modsvares af at markedet øger forventningerne om rentenedsættelser. Et billede vi så efter den seneste jobrapport.

Anden del af regnskabssæsonen kommer næppe med lige så stærke bidrag som første, men forventningerne til 2026 bliver lige nu ikke ændret markant – de er i øjeblikket det bærende element i markedet. Først i Q3 2025 får vi formentlig data nok til at vurdere toldens reelle effekt.

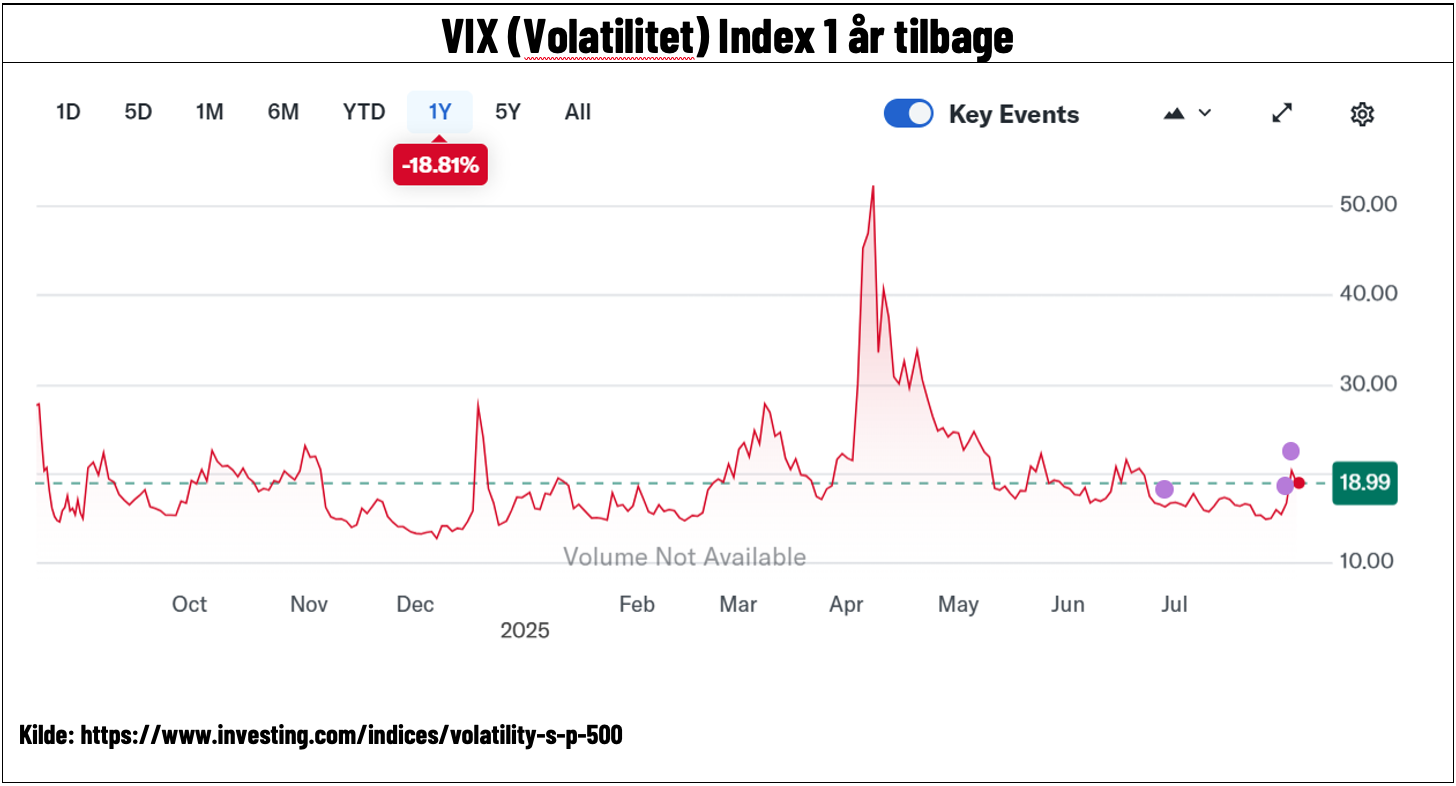

Markedet blev i midten af juli meget tilbagelænet, med VIX-indekset under 15 – et ekstremt lavt niveau. Noget måtte give sig, og det gjorde det: Volatiliteten er vendt tilbage til lidt mere normale niveauer. Vi har med andre ord fået justeret stemningen uden de store omkostninger.

Mit bedste tip i juni var at købe lidt VIX omkring niveauet 17–18 (selvom det er svært på danske platforme). Det var ikke noget godt tip for juli, men med første handelsdag i august inkluderet, viste det sig faktisk at være meget fornuftigt.

Hvor kan jeg tage fejl i vurderingen af august som en transportmåned?

Opadrettet er det faktum, at markedet fortsat belønner køb på fald og, at den private investorstemning er ret optimistisk. Det er heller ikke umuligt, at renteforventningerne kommer hurtigere ned end aktuelt indpriset, og markedet begynder at tro på rentesænkninger fra FED.

Nedadrettet ser jeg to risici: 1) En ny opblomstring af handelskrigen mellem USA og Kina, og at Trump, styrket af tidligere sejre, vælger at øge presset med yderligere told. 2) Derudover kan vi i anden del af regnskabssæsonen se en opbremsning af stigende indtjeningsforventninger, da mange mindre og mere cykliske selskaber endnu mangler at aflægge regnskab. Det er hos disse vi har set de største svaghedstegn i den første del.

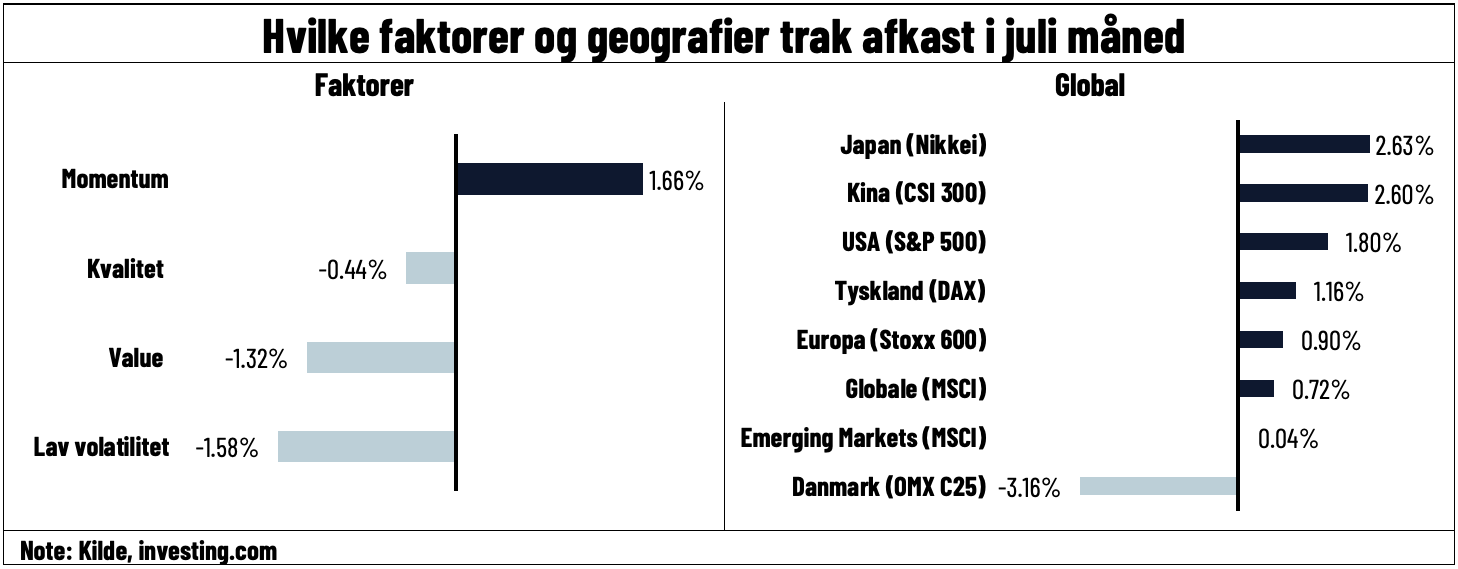

Juli-afkastet viser lidt tegn på overmod, især blandt private investorer, men det er stadig i høj grad indtjeningsvæksten, der driver markedet.

Blandt faktorerne er Momentum vinderen – hvilket både kan indikere overmod, men også afspejle, at mange af disse aktier faktisk har leveret stærke regnskaber.

Geografisk set var der kun små forskelle i afkast – bortset fra Danmark og Novo-historien. Japan og USA var i front, hvilket hænger sammen med lavere handelsrisici (Japan) og en stærk regnskabssæson (USA).

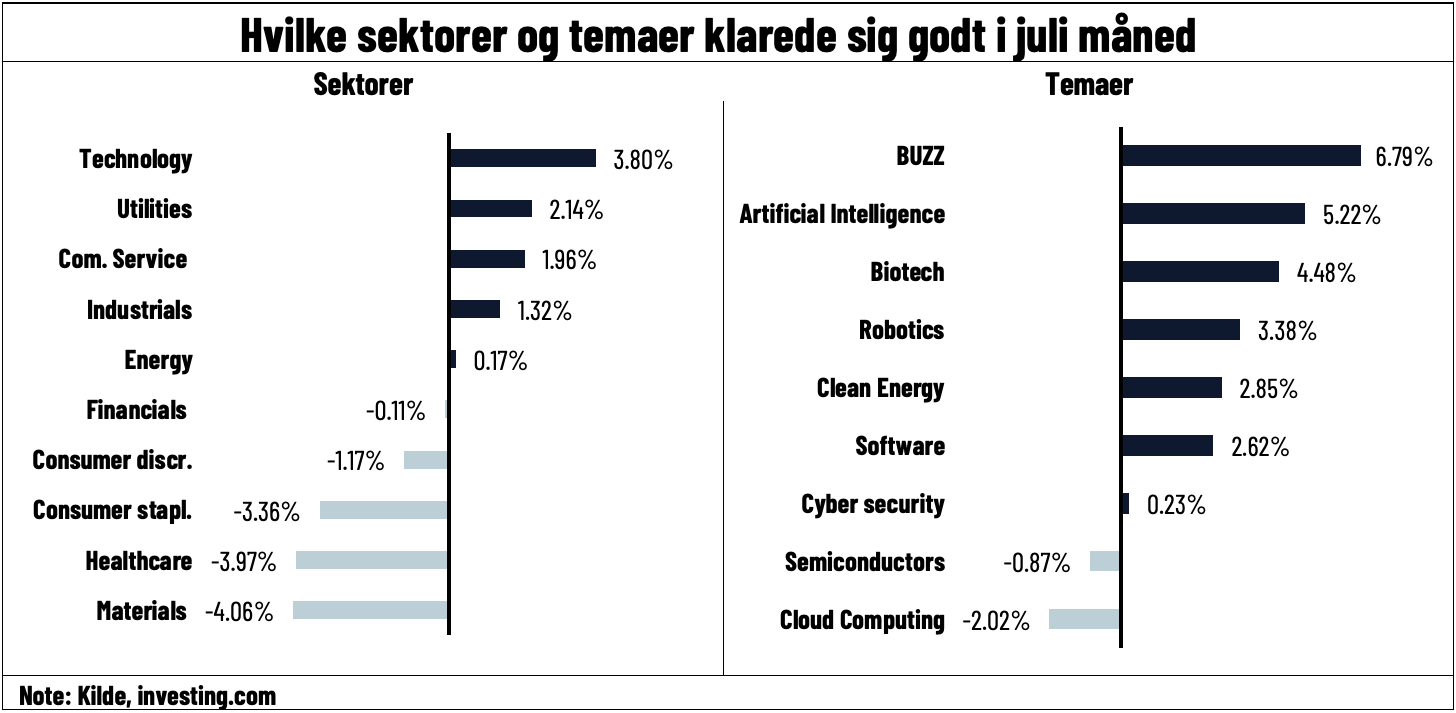

Ser vi på sektorerne, matcher billedet regnskabssæsonen – de sektorer, der har leveret bedst og fået løftet indtjeningsforventningerne fører an. Industrisektoren klarer sig overraskende godt, trods faldende estimater. Energi ligger lavt på afkastlisten, selvom estimaterne her er steget – hvilket dog er normalt, da stigende energipriser løfter resultater på kort sigt, men ikke nødvendigvis på lang sigt.

Tegn på overmod ses tydeligst i tematiske investeringer. Aktier, som er meget diskuteret på sociale medier, ligger i toppen, mens software – afhængig af virksomheders investeringslyst – ligger i bunden. Chipsektoren, der ikke kun er AI-drevet, er næstsidst. Måske en tidlig advarsel om, at økonomien ikke er helt så stærk, som vi håber – og at 2026-indtjeningsforventningerne er for høje.