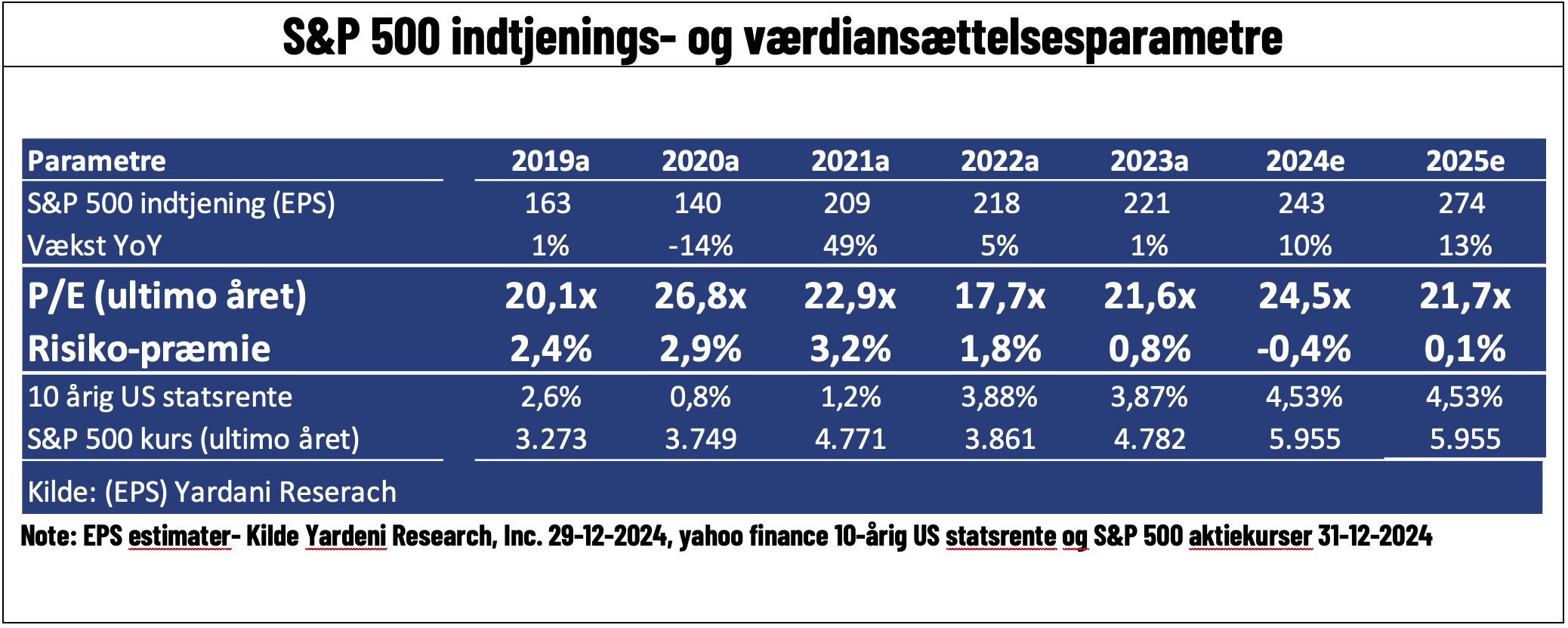

December har budt på rentestigninger, kun delvist modsvaret af kursfald. Estimater for 2024 og 2025 EPS har ikke rykket sig i december. Derfor ender vi med en meget lille risikopræmie for 2025 på 0,1% (historisk mellem 1,5-2%) og en P/E ultimo 2024 på 24,5x. Som det kan ses i tabellen, et niveau der har været overgået i de sidste 5 å. Det var dog i Corona året 2020, hvor indtjeningen var kollapset (som blev fulgt op af 49% indtjeningsvækst næste år), samt at vi faktisk havde en rimelig risikopræmie på 2,9% (nulrente miljø). Men uagtet de meget høje niveauer, er niveauet ikke to standardafvigelser over de historiske gennemsnit, og kan derfor ikke bruges til at forudsige næste års afkast. Empiriske test over de sidste 70 års data viser, at før værdiansættelse skal have en god forklaringskraft på et års sigt, skal vi to standardafvigelser fra normal. Vi kan blot sige, at afkast forventet over 5-10 år vil ligge i den lave ende. Det skal også siges, at virksomheders gældsætning er historisk lave. Det godtgør i sig selv en lidt højere P/E multiple. Det vi dog statistisk kan sige, som jeg har beskrevet ovenfor er, at udsving vil stige ved de nuværende niveauer.

Men selvom vi har slået fast, at vi skal ud i ekstremer for at sige noget næste års afkast, så bør man dog alligevel se på det som investor. Her er den gode nyhed, at det modsatte gør sig gældende for danske aktier. Et 2024 med høj indtjeningsvækst sammenholdt med negative afkast har gjort danske aktier meget billige, i et historisk perspektiv. Både absolut, men også relativt til amerikanske aktier, hvor vi handler med den største rabat i mine datasæt. Selv i forhold til europæiske, hvor vi trods meget højere indtjeningsvækst og kvalitet, ikke længere handler med nogen større præmie. Så måske man burde kigge mere på danske aktier. Det har jeg i hvert fald gjort. Jeg vil skulle spå, hvis jeg skulle sige at temaerne der har kostet i den hjemlige andedam, skifter i 2025 (ud af europæiske aktier, negativitet på grønne- og sundhedsaktier). Men på den længere bane, har man da sat sig selv op til slå markedet.

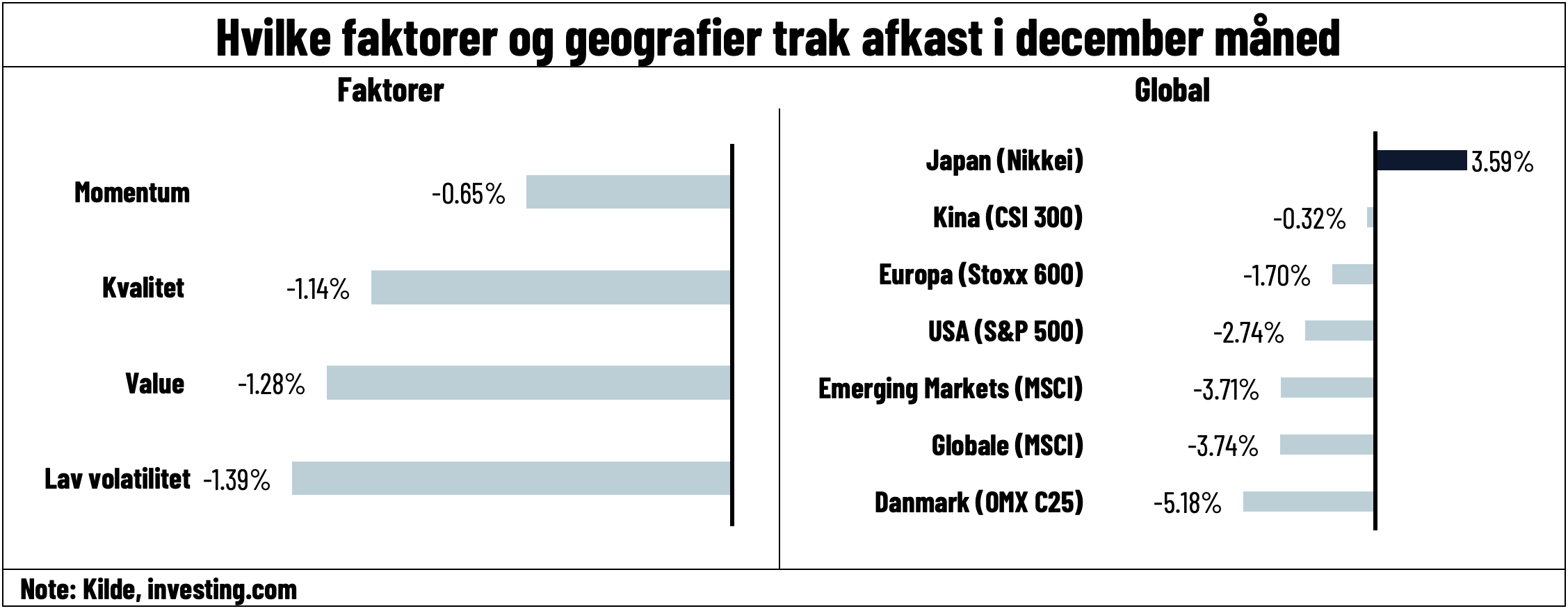

Det ekstremt snævre marked (få aktier der driver afkast), kan måske bedst læses i hvilke faktorer der vandt, eller det faktum, at ingen af faktorerne faktisk slog det samlede S&P 500 indeks. Det sker meget sjældent, og kan primært tilskrives, at faktorer simpelthen er for brede til at slå hovedindeks, når så få aktier driver afkastet.

Det ekstremt snævre marked (få aktier der driver afkast), kan måske bedst læses i hvilke faktorer der vandt, eller det faktum, at ingen af faktorerne faktisk slog det samlede S&P 500 indeks. Det sker meget sjældent, og kan primært tilskrives, at faktorer simpelthen er for brede til at slå hovedindeks, når så få aktier driver afkastet.

På den geografiske scene, lider Danmark den tort at være den dårligste dreng i klassen. Udover vi kan læse outflow af europæiske aktier ind i det, behøver vi vist ikke snakke mere om Novo’s rolle her. Korrigerer vi for valutabevægelser (styrket USD), ja så kommer US faktisk ud som en smal vinder sammen med Japan. Det skal dog siges, at havde vi trukket afkast i midten af måneden, var US aktier blevet en meget klar vinder.

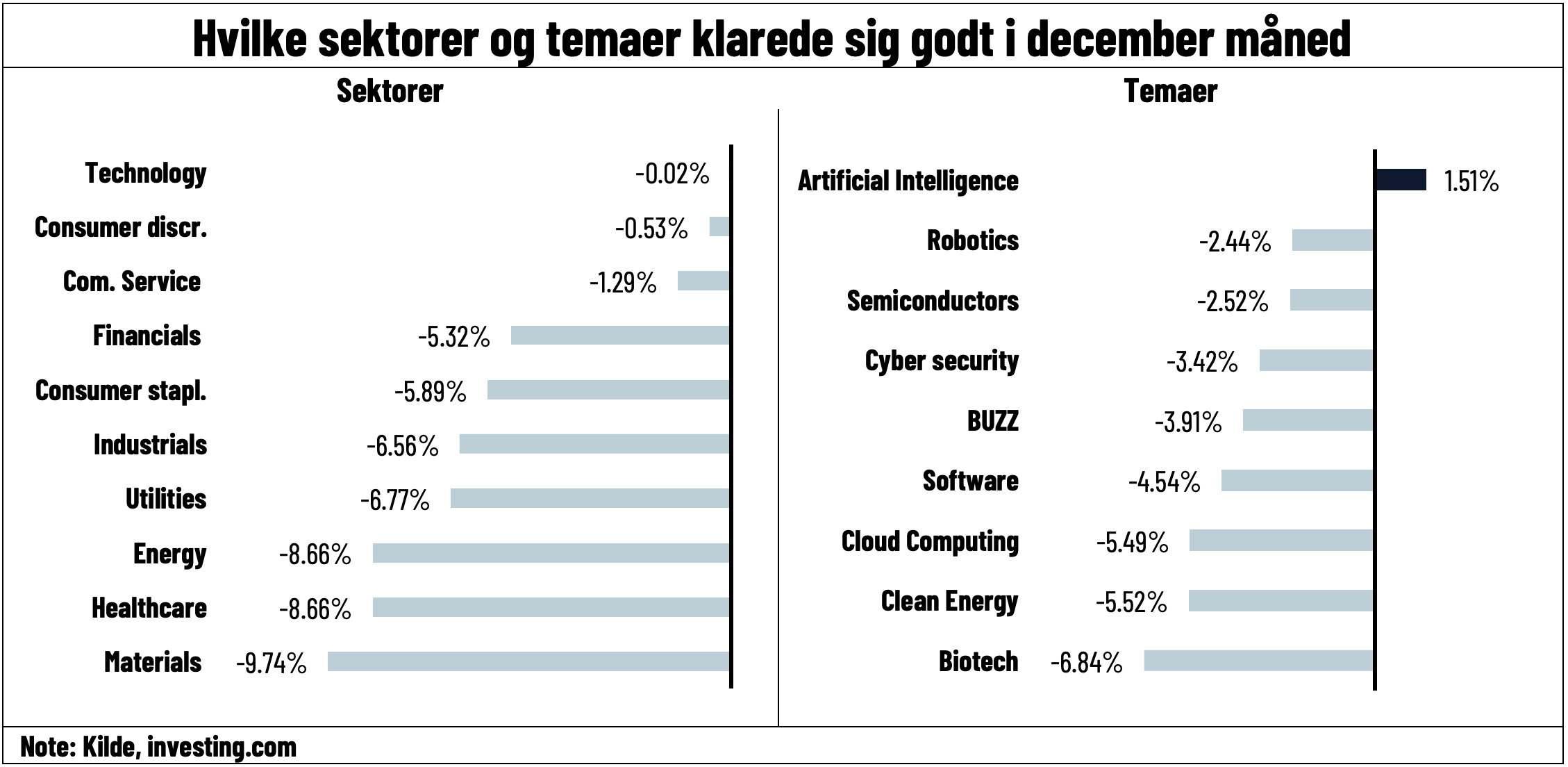

Det er også svært fuldt at se fortællingen om US exceptionalisme og Trump som en pro-vækst præsident i sektorafkastene. Mange af de cykliske sektorer, herunder råvarer og industri klarer sig rigtigt dårligt. Dermed kan man sige at historiefortællingen, som vi er blevet fortalt det meste af december, faktisk er svær at finde i hvor investorerne så rent faktisk placerede deres penge. Husk på, at i de to næsten vinder sektorer, nemlig Consumer Discretionary/Service, finder vi faktisk allokeret nogen af de store Tech-selskaber, som ikke ligger i den rene teknologikategori.

Temamæssigt vinder AI igen, og grøn teknologi taber. Man bliver næsten træt af at gentage denne udvikling. Mest interessant er det måske at se BUZZ (aktier der snakkes om på de sociale medier) klare sig relativt skidt efter en periode hvor den har været en klar vinder. Havde vi trukket midt måneden, var det fortsat den store vinder. Så det ser trods alt ud til, at FED har haft en effekt på risikoappetitten i de aktier der var gået helt balalajka

Figur 3