Kina var overraskelsen, ellers som ventet fokus på FED og blød landing

De fleste data samt estimater for BNP-væksten pegede i september mere på en lille re-accelerering af den amerikanske økonomi end det modsatte. Hvis vi leder, kan vi sagtens finde usikkerheder, men overordnet set peger det på en meget lille sandsynlighed for en økonomisk nedtur inden for de næste seks måneder. Det eneste problem er, at markedet næsten er 100 % overbevist om en blød landing, og det er dermed allerede godt priset ind.

Udover at blød landing-tesen blev holdt godt i live i september, fik markedet også hjælp af verdens centralbanker, især den amerikanske (FED). FED’s 50 basispunkters sænkning af renterne, i en situation hvor inflationsnøgletal nok er gode, men ikke i mål, peger klart i retning af, at centralbanken nu har fokus fuldt rettet mod at holde hånden under økonomien. Dermed potentielt drømmesituationen fra de sidste 15 års optur i aktiemarkedet. Går det værre end ventet med økonomien, eller sætter aktiemarkedet sig kraftigt, ja, så kan frygten for, at aktiefald sætter sig i realøkonomien, få FED til at træde til og redde markedet. Den såkaldte FED put-option. Momentum på inflationsdata, der peger nedad, understøtter yderligere, at denne put-option reelt er tilbage i markedet.

I Europa så vi samme tendens som de sidste par måneder. De grønne skud på økonomien, vi så i foråret, døde ud. Det er jo ikke så mærkeligt med en økonomi, der er mere rettet mod Kina samt produktions- fremfor serviceøkonomi. Det overraskende er måske, at aktier fortsat holder rimeligt trit med resten af verden. Men markedet ser nok frem til, at rentesænkninger kommer hurtigere og i større grad end forventet.

Den store overraskelse i september var, at Kina endelig reagerede på strømmen af negative nøgletal, der de sidste 3-4 måneder har peget på, at økonomien kunne gå helt i stå grundet disinflation. Tiltagene er primært pengepolitiske stimuli via lavere renter, sænkede reservekrav til banker samt fonde, der skal stabilisere aktiemarkedet. Dermed er det også meget usikkert, om det reelt betyder øget forbrug hos den kinesiske forbruger, som ikke mangler penge, men tillid. Måske især på grund af tillidskløften var de politiske budskaber om, at boligmarkedets priser skulle stabiliseres, vigtige, og måske endnu vigtigere, at præsident Xi i en tale erkendte store udfordringer, og dermed at hårde tider står foran kineserne på den korte bane.

Stridspunktet den kommende tid kommer nok til at stå mellem økonomer, som vil hævde, at disse stimuli er peanuts i forhold til, hvor mange penge de smed ud i direkte stimuli lige efter finanskrisen samt i midtnullerne (her snakkede vi om billioner og ikke milliarder, og endda som direkte stimuli), og aktiehandlere, der også skal tage hensyn til prissætning og muligheden for, at der løbende kommer flere stimuli. Sidstnævnte er nok årsagen til, at den første reaktion har været en +20 % stigning på blot en uge. Ser vi på prissætningen, ja, så er der stadigvæk 20 % op til de historiske gennemsnit (nuværende P/E 10x og gennemsnitligt 12x), og 60-70 % op til, hvor kinesiske aktier har handlet, når stimuli har været massive og optimismen om økonomien stor. Dette faktum gør, at selvom jeg er fuldt klar over, at dette ikke er en bazooka som i de gode gamle dage, læner jeg mig op ad, at opturen kunne fortsætte på mellemsigt, om end på et meget lavere blus og med store bump på vejen.

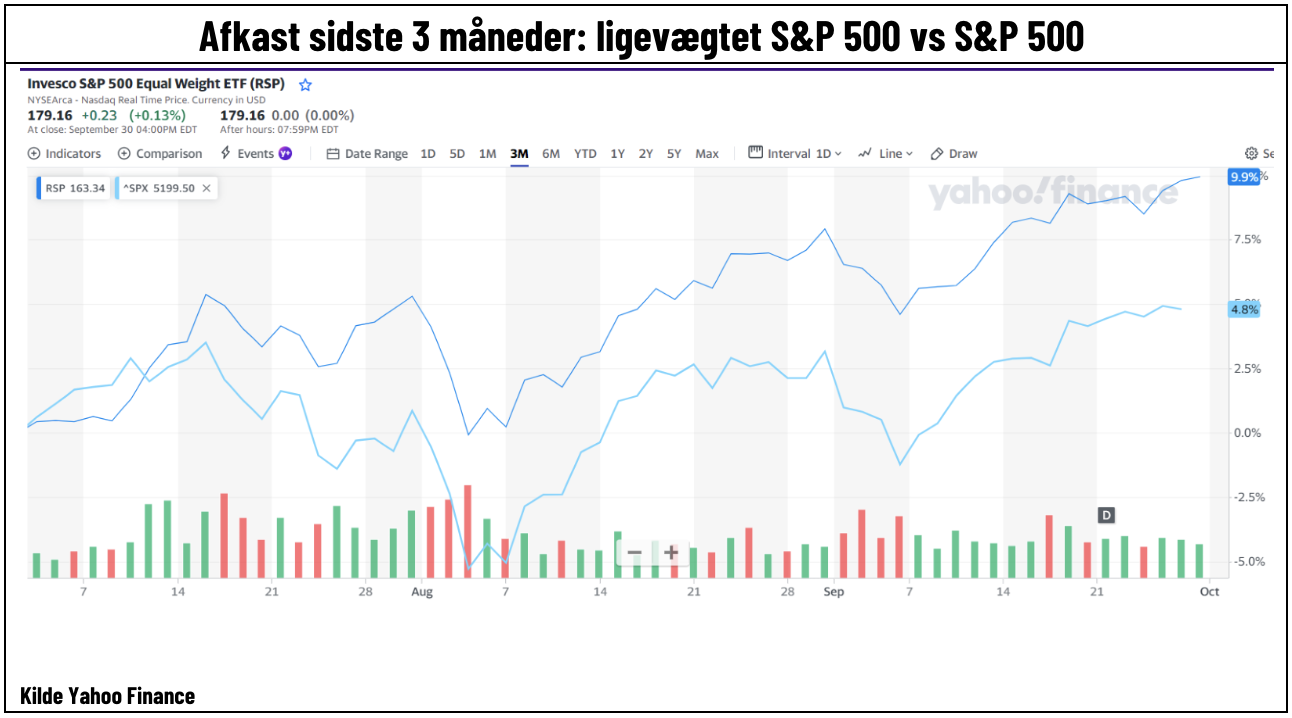

Vores bud i sidste månedsbrev på septembers store spørgsmål holdt meget godt. Data var gode nok til, at blød landing-tesen blev holdt i live. Sænkede forventninger til, hvor mange rentestigninger vi skal have, ødelagde ikke aktiemarkedet. Hvis disse to teser holdt, ville vi også se en rotation mod value og mere bredde i markedet, om end næppe en voldsom bevægelse. Det holdt også rimeligt godt. Markedet gik lidt bredere, med en lille overperformance til det ligevægtede S&P 500 (alle aktier vægtes lige) over S&P 500 (tech-aktier med stor overvægt). Sidste bud var, at det amerikanske valg ikke ville skabe store udsving på markedet grundet et tæt løb. Det holdt også rimeligt stik. Kina var den sorte svane.

De store spørgsmål, som vil præge oktober, er i min optik de samme, og svarene er nogenlunde de samme. Det amerikanske præsidentvalg vil måske præge lidt mere, men den store risiko for markedet er nok selve valgdagen, især i tilfælde af, at der ikke hurtigt kan udpeges en vinder. Kinesiske aktier kommer nu ud for den samme test som nye deltagere i Gift ved første blik, når de vender hjem fra bryllupsrejsen. Forvent store udsving. Men i min optik er rabatten til resten af verden for stor til at ignorere, og investorer er for undervægtede (mange ligefrem shortede). Den nemme holdning, at Kina er uinvesterbar, har indtil videre tjent dig rigtigt gode penge. Det modsatte sker lige nu, og det udfordrer investorer globalt set.

Lille rotation mod mere bredde, men godt nok marginal – Kina-effekten det, der stikker ud

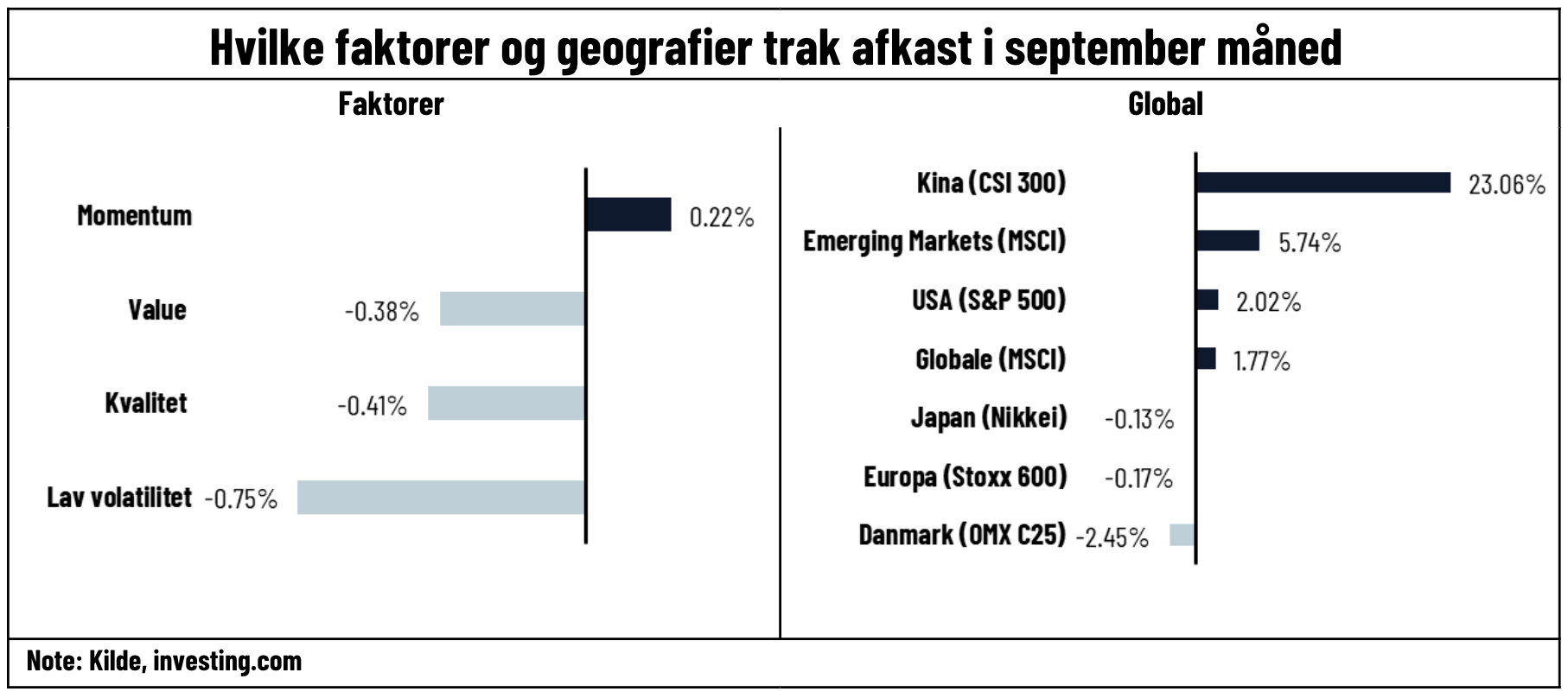

Ser vi på, hvilken faktor der vandt i september, er forskellene så små, at de næsten ikke er værd at skrive hjem om. Så selvom der har været meget snak om, at markedet har bredt sig mere ud, er det svært at se i faktorerne, hvor value nok skulle have vundet og ikke momentum, hvis det var tilfældet.

Det er også svært at finde et bredt funderet tema i de geografiske afkast, selvom vi ser bort fra Kina og dets indflydelse på emerging markets-afkastene. Danmark i bunden er jo næsten en ren Novo-effekt, om end man, hvis man vil, kan læse en rotation mod mere cykliske aktier ind i det. Det cykliske element kan også spottes i, at tyske aktier klarede sig godt. At tyske aktier kom stærkt ud, må være et forsøg på at købe sig ind i fremtiden. Realiteten lige nu er den ene nedjustering efter den anden fra den tyske bilsektor samt snak om, at Tyskland står over for meget store strukturelle problemer. Igen er det også svært at komme udenom Kina-effekten her, med et Tyskland, som er meget afhængigt af netop Kina.

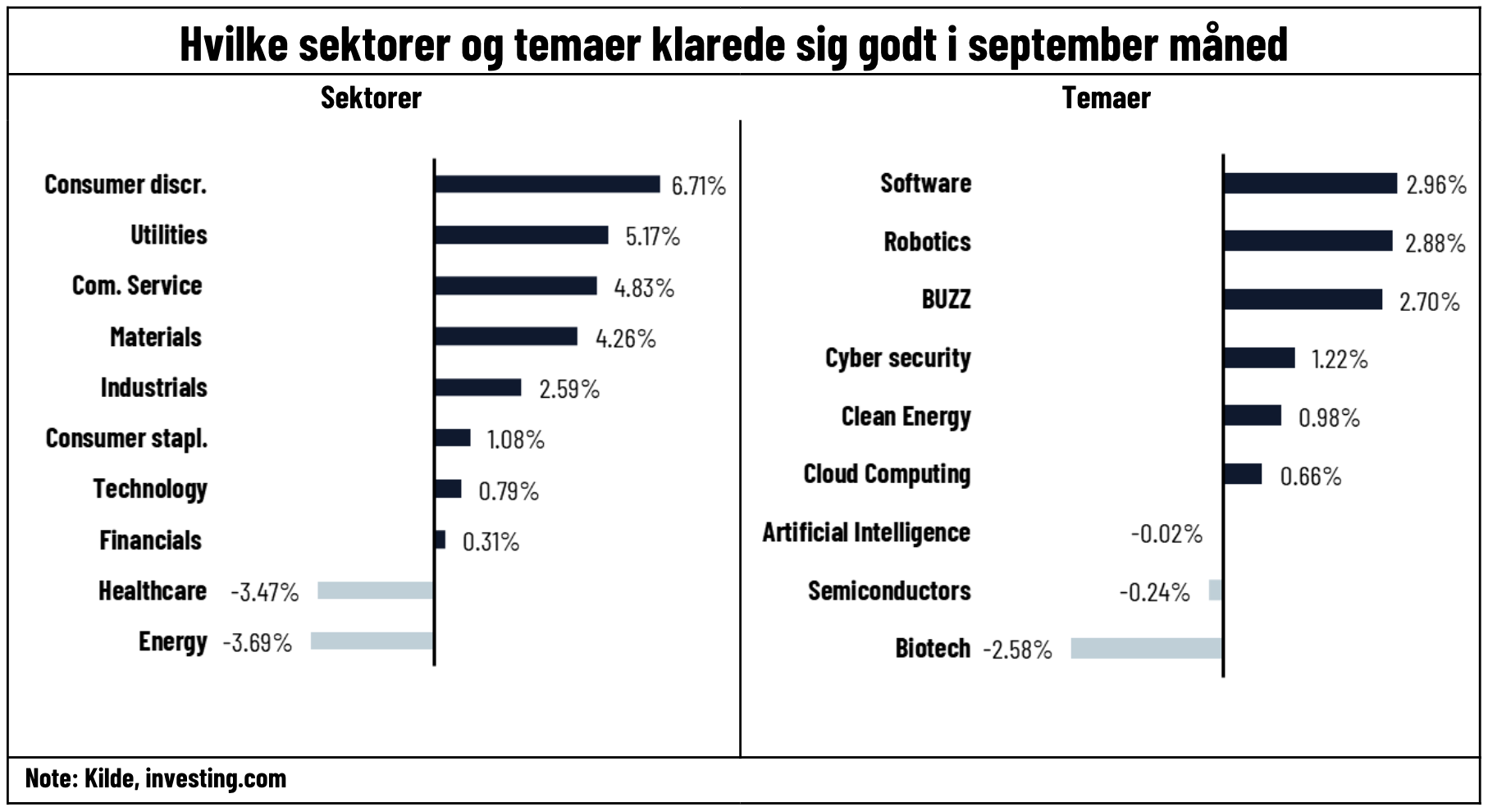

At vi kan se et marked brede sig mere ud, bliver måske mere klart, når vi ser på vinderne og taberne i sektorerne. At energi er taberen, skyldes olieprisens fald. Olie, det eneste råstof, der på grund af Saudi-Arabiens meldinger ikke steg kraftigt på Kina-effekten. At forbrugercykliske aktier vandt, peger lidt på, at markedet går bredere, især med teknologi ret langt nede på listen. Husk dog, at luksusaktier ligger her, og de er kørt op på Kina-effekten. Sølvmedaljen går til forsyningsselskaber, som kørte på, at AI-temaet bredte sig mere ud, og der blev fokuseret på AI’s energiforbrug. Så overordnet set er Kina-effekten nem at aflæse, men udover det tror jeg, at vi skal passe på med at læse for meget andet ind i denne måneds sektorafkast.

Ser vi på temaerne, er det væsentligste i min optik den lille forskel, der er på afkast mellem top og bund. Igennem året har der måned efter måned været meget større udsving imellem vindere og tabere. Hvad der stikker lidt ud, er, at software endelig ser ud til at vinde, og markedet måske ikke længere alene går efter infrastrukturdelen i AI. Robotics-temaet er præget af industriaktier og dermed op af Kina-effekten. At biotek ligger i bunden, kan vi måske læse lidt positivt cyklisk ud af. Biotek er nok det mindst konjunkturafhængige tema og var vinderen hen over sommeren, hvor vi måske stillede lidt større spørgsmål til den bløde landing.