Store udfaldsrum i 2025, men næppe meget afklaring på kort sigt

Michael Friis, Head of Equities

US exceptionalisme var hovedtemaet for november, der blot fik mere brændstof af Trumps sejr.

Investorer synes endnu ikke klar til at se i øjnene, at udfaldsrummene i 2025 nok er større end normalt, og med ret mange uafklarede forhold.

Hvor meget vil Trump gennemføre af sin politik, der jo klart er inflationær?

Får Europa øjnene op for, at vi kun har en løsning, nemlig gennemførelse af Draghi’s plan om store investeringer, og dermed store finanspolitiske stimuli?

Vil Kina modsvare trykket fra Trumps tariffer med stimuli?

Det er blot nogle af de mange store usikkerheder i 2025, der markant ændrer hvor afkast skal findes, og størrelsen af dem. 2025 kan potentielt blive et kanon aktie år, men også et meget negativt et af slagsen. Det er dog sværere at se et år, hvor det er midten af vejen vi rammer.

Kortsigtet synes signalerne dog fortsat at pege på det positive scenarium. Renter slapper igen lidt af efter en skarp reaktion opad på Trump og vi har endnu ikke set de fremadrettede inflationsforventninger flytte sig væsentligt.

Dermed ikke mange tegn på nogen i markedet vil handle det negative Trump Scenarium. Desuden kører rente-spreads lige nu ind, og vi ser små tegn på en Europæisk centralbank, der til en vis grad er villig til at træde mere på speederen, så hvorfor skulle Santa Claus ikke besøge markederne i år. Især set i lyset af, at vi nu er i den normalt sæsonmæssige stærke del. Hold dog skarpt øje med renter og inflationsforventninger for et muligt tidligt signal om, at stemningen er ved at vende.

De fleste af vores teser på november holdt, dog primært i første del af måneden

Vores hovedtese om november måned i vores seneste nyhedsbrev var, at Trump ville vinde valget og potentielt få absolut flertal. Det scenarie ville medføre en positiv markedsreaktion, på især US aktier, men europæiske og kinesiske aktier ville blive mere presset. Det holdt rimeligt godt. Vi kom dog også med et Rasmus-modsat bud om, at renter ville stige så meget, at denne effekt ville være kortvarig samt, at der allerede var købt så godt ind i Trumps vindertemaer, at vi hurtigt ville se en ”køb rygtet – sælg fakta” effekt. Den tese holdt langt fra. Renter steg initialt, men det dræbte ikke stemningen. Endnu engang tog jeg fejl af, hvor dyrisk en stemning de amerikanske private investorer kan mønstre. Mod slutningen af måneden så vi dog lidt mean-reversion i de hårdt ramte sektorer og regioner såsom Europa og Danmark. Men jeg må bare indrømme, at mit lidt kontrære kald ramte rimeligt ved siden af. Sådan det jo ofte er med kontrære kald.

December vil i min optik hovedsageligt blive præget af tre store forhold/spørgsmål. Kommer ECB (europæiske centralbank) med et Jumbo cut samtidig med en spredning af den franske krise til resten af EU undgås? Vil Kina som rygterne siger, før de kender Trumps politik, komme store finanspolitiske lempelser? Vil markedet endeligt begynder at diskutere de eventuelt negative sider af Trumps politik? Jeg ser ikke ECB komme med et Jumbo cut, selvom de klart burde. Jeg tror fortsat høgene har deres argumenter på plads omkring, at vi skal have lidt mere klarhed på inflationen, og de økonomiske nøgletal ikke er kørt helt ud over klippekanten. Det faktum, at ECB næsten altid kommer for sent, er blot med til at understøtte min holdning. Jeg tror også, at Kina vil holde igen med stimuli. De har allerede misset momentet, hvor de kunne spare en masse ved blot at forsætte med signalere ”what ever it takes”. Momentum i amerikansk økonomi synes også for stærk, især også set i lyset af den seneste jobrapport, til at vi skal betvivle Trump som den markedsvenlige og positive for økonomien-præsident. Han har jo allerede raslet massivt med tarif-sablen, men markedets tolkning om, at det blot bruges som forhandlingsoplæg, er der ikke blevet skubbet til. Det har jeg derfor svært ved at se ændre sig i før han reelt sider på posten, og bordet fanger.

Så overordnet set burde de tendenser vi har set fra slutningen af november fortsætte året ud. Europa kan nok klare sig uden et Jumbo cut på lidt mere mean-reversion, samt håb om tysk regeringsskifte, og dermed slut med ”schuldenbremse” politikken. Kina vil nok fortsætte med at have det svært. Men med det sagt, har vi jo også næsten rullet hele opturen tilbage her, så hvor meget mere negativitet kan der yderligere indregnes, når stimuli ikke kan udelukkes. Når jeg ikke tror, at renter stikker af på trods af Trumps inflationære sider, må det jo også betyde, at vi fortsætter med at se markedet gå bredere, mere cyklisk, og over imod de mindre selskaber.

Værdiansættelse – Hold øje, men nu har det snart fejlagtigt råbt festen er slut i halvandet år

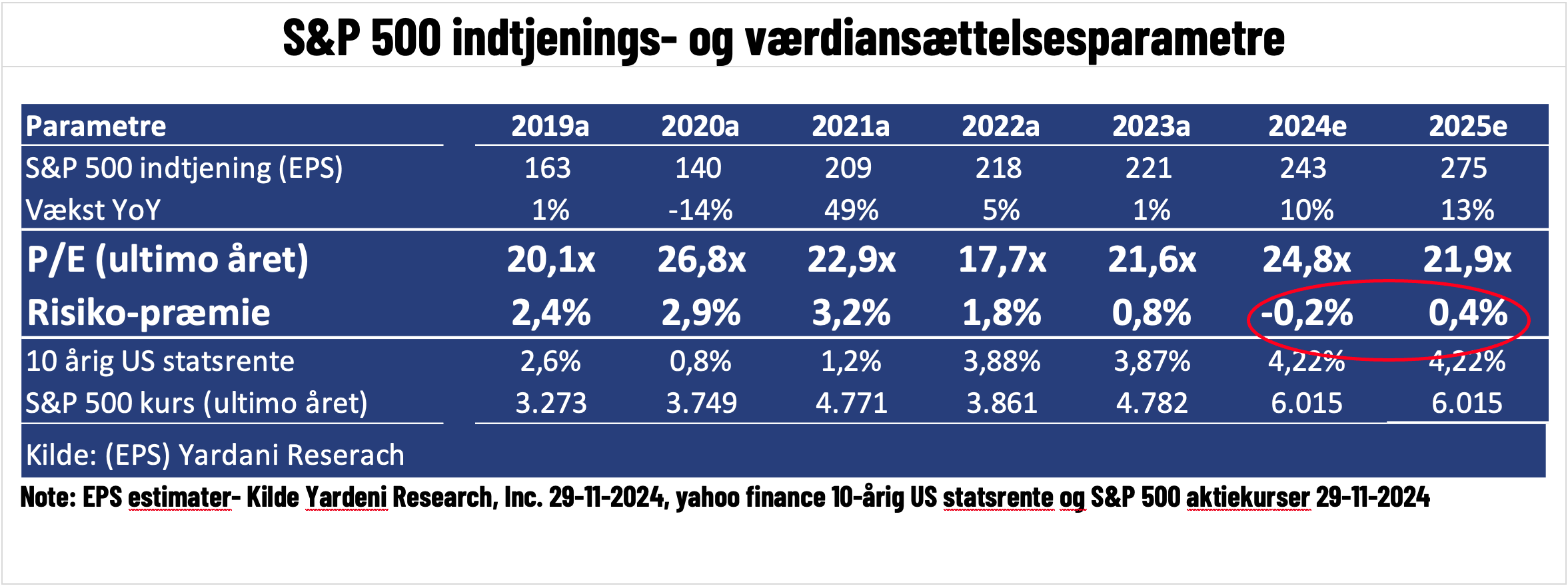

Vi har endnu ikke set estimater for 2024 og 2025 rykke sig på en potentiel mere ekspansiv præsident. Det kan til dels nok tilskrives, at vi med 13% indtjeningsvækst i forvejen ligger rimeligt aggressivt til i 2025. Renten har heller ikke rykket sig væsentlig i november, idet den faldt tilbage sidst på måneden, efter initialt at være kørt op på valget af Trump.

Samlet set ser vi derfor fortsat ind i et negativt risikojusteret afkast i 2024 og en historisk meget lav risikopræmie i 2025. En reminder om, hvorfor alle siger 5% på den tiårige rente vil slå aktiemarkedet ihjel. Et sådant renteniveau ville betyde, at vi også i 2025 ser ind i en negativ risikopræmie. Historisk har vi i meget lang tid ikke haft to år i streg med negative risikopræmier. Men som vi minder alle om hele tiden, så er værdiansættelse en meget skidt indikator for afkast på et års sigt, men en meget stærk indikator på 5-10 års sigt.

Vi kan også se, at alle de store amerikanske investeringsbanker fastholder multiplerne i deres i 2025 kald, og dermed indikerer mellem 8-12% afkast i 2025 (indtjeningsvæksten). Blot en understregning af, at værdiansættelse ikke skræmmer mange strateger på 1-års sigt, og markedet kan være irrationelt meget længere end du kan være likvid kæmpende i mod.

Trump og dyret drev novembers afkast

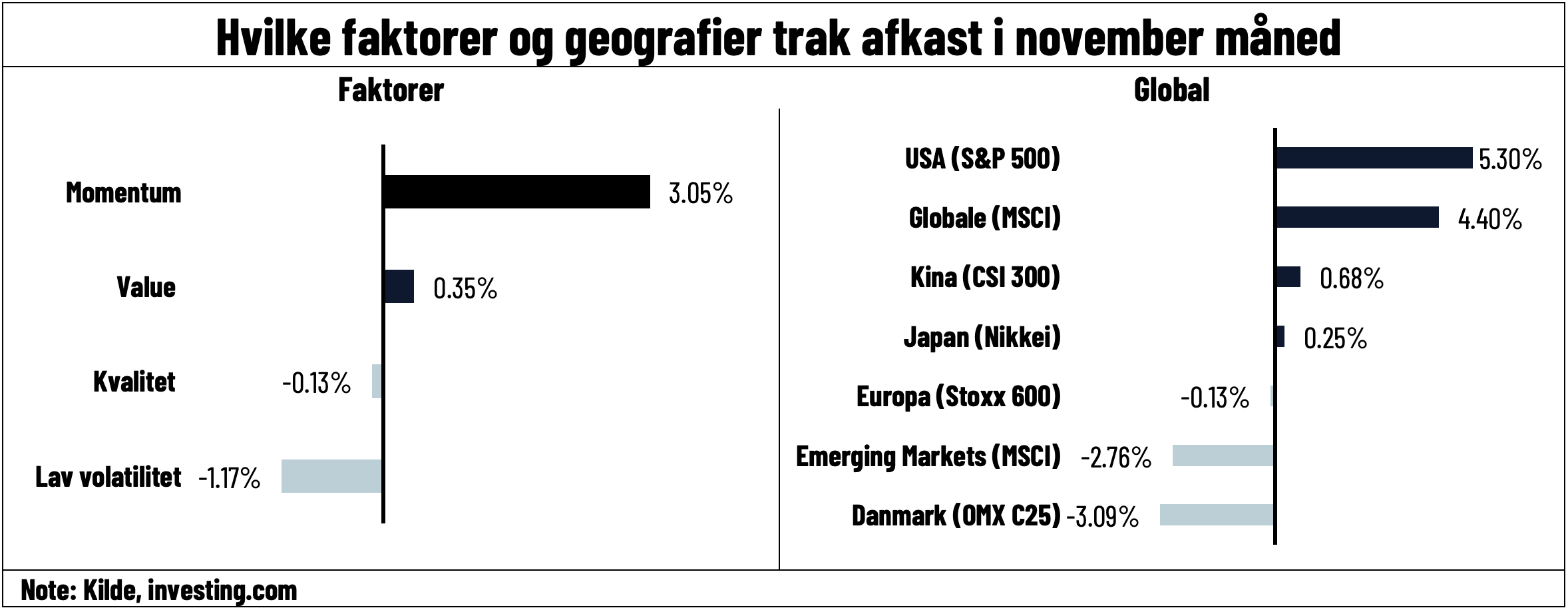

Man har sjældent set så rent et billede på afkast og hvad der trak dem, som i november 2024. Hovedoverskriften er, at Trump handelen fortsatte med ufortrøden styrke, og vi så den såkaldte ”animal spirit” bide sig fast hos især de private US investorer.

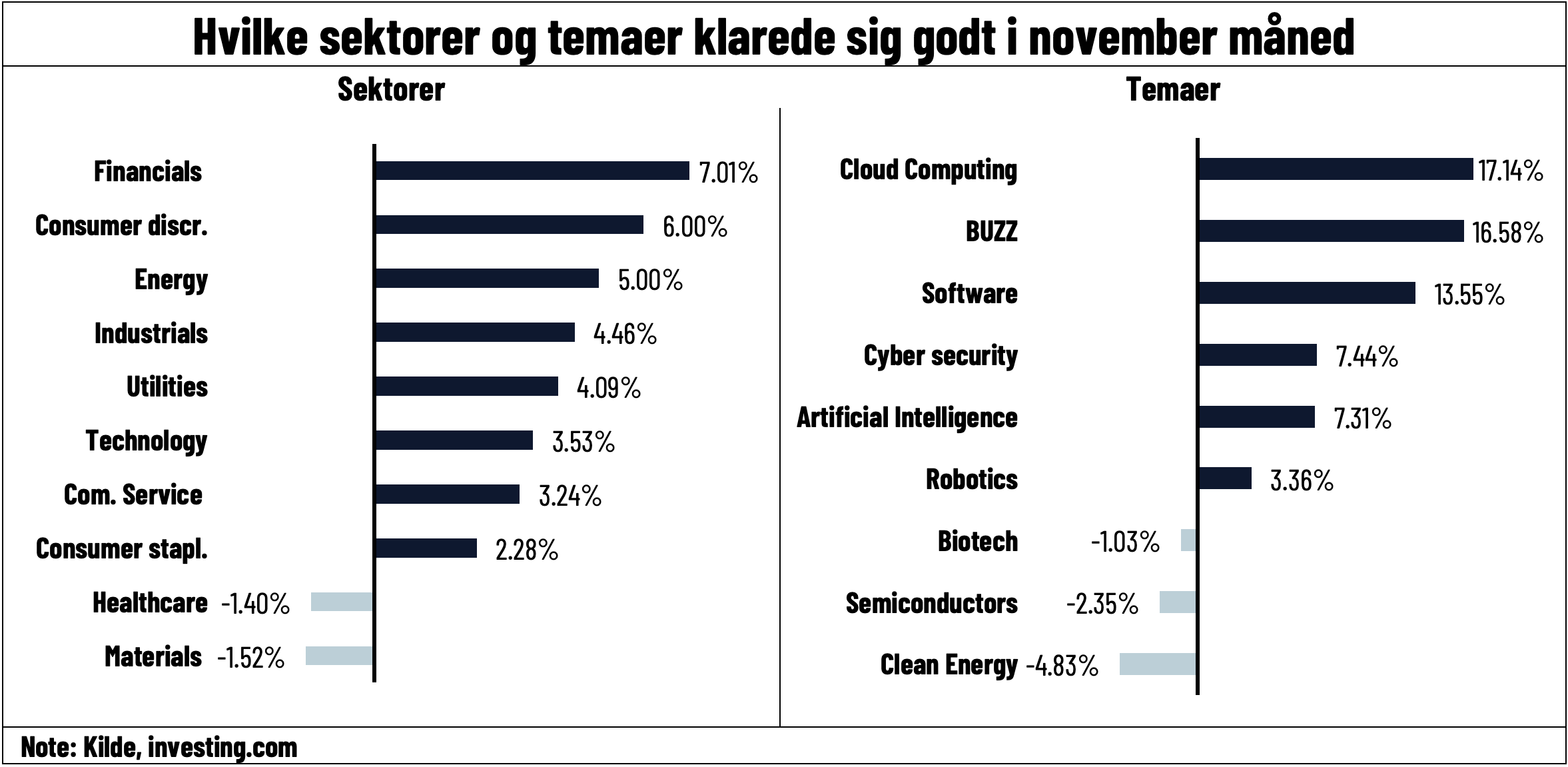

Blandt faktorerne blev momentum vinderen og dermed vandt fortællingen om, at man bare fortsatte med at købe det samme efter valget, som før valget. USA som klar geografisk vinder behøver vist heller ikke den store forklaring.

Finanssektoren blev den helt store vinder blandt sektorerne. Hvorfor det er tilfældet, understreges vel bedst af et interview lige efter valget med Jamie Dimon (CEO JPMorgan Chase). Her kom han med udsagnet om, at alle investeringsbankfolk forsat løb rundt med armene over hovedet dage efter valget. Trumps anti-regulatoriske, inflationære (højere renter), samt ekspansive profil rammes helt perfekt med en eksponering i banker, især investeringsbanker.

Blandt temaerne behøver man næppe heller den store eksamen for at kunne forklare hvorfor den grønne sektor tabte stort. Vinderen i november, de mindre og mellemstore ikke-profitable software selskaber, kræver måske lidt mere forklaring. Især set i lyset af truslen fra stigende renter. Her er forklaringen nok en overordnet drejning mod små- og mellemstore selskaber, som også har været en del af Trump handelen. Lige netop softwaresegmentet var også en del af markedet, som slet ikke havde kørt med på AI-bølgen endnu, så en del af de meget høje afkast skal nok tilskrives en ketchup effekt.