Den perfekte storm – Men likviditet var en god nok dæmning

Ser vi på afkast, kommer det meget an på, om du måler det fra 2. september eller fra månedsskiftet. Måneden var knap nok startet, før en svag jobrapport sammenholdt med en styrket yen satte gang i en kraftig negativ reaktion. På bare 2 dage betød det, at markedet korrigerede sig +10% fra toppen (hvis førmarkedets åbningskurser havde holdt igennem mandagen). 10% er det, som vi ifølge definitionen kalder en korrektion.

Hvad nogen kalder panik, er reelt bare store positioner, der skal ryddes ud, og det starter en kædereaktion, hvor lavere kurser (og/eller styrket yen) hele tiden føder mere salg af sig. De tre store langvarige positioner, som hurtigt skulle neddrosles, var: i) carry-trade imellem lave japanske renter og højere renter andre steder i verden. Eller sagt på en anden måde, i en verden med høje renter var der fortsat et sted, hvor penge var gratis, og det var Japan. Det gjaldt dog kun så længe, at valutaen handlede svagt. ii) Sats på, at lav volatilitet ville fortsætte. Det har virket forkert, at vi i så lang tid, og med de risici, vi har set udfolde sig i år, ikke har set store udsving i markedet, hvilket jeg mange gange har påpeget som et problem. Markedet havde massivt udnyttet dette til at sælge præmier på optioner fra, hvilket gør, at man kunne spekulere og tjene penge, så længe volatiliteten forblev historisk lav. iii) Massiv enighed om en blød landing, som nok mest har kunnet aflæses på selve prissætningen i aktiemarkedet. Når så massive overbevisninger samt positioner, der på kort tid skal trevles op, vil det altid minde om panik, men er reelt bare positioner, der ikke længere kan holdes.

Det store spørgsmål, når sådan noget sker, er altid, om der er noget, der kan bryde det, eller måske i højere grad, om der er likviditet i markedet, så investorer kan udnytte andres tvangssalg. Vi har længe haft en mistanke om, at der er masser af likviditet i markedet (centralbanker er kun lige startet med at hente alle de penge hjem, som de har smidt i markedet over de seneste 15 år). At vi kom så hurtigt igennem denne korrektion, bekræfter mig i, at der fortsat er meget likviditet i markedet, og det er en positiv faktor for aktier. Likviditet var selvfølgelig ikke den eneste årsag til, at korrektionen blev så kortvarig. Den japanske centralbank var hurtigt ude at tage foden af speederen på rentehævninger, og det gav investorer mulighed for at trække vejret og evt. komme ud af deres massive carry-trade. Desuden fik vi ret hurtigt igen nøgletal, der pegede på en blød landing. Derudover lærte vi, at kommentaren om, at den svage udvikling ikke skyldtes vejrlig, var direkte forkert i den jobrapport, der startede nedturen.

Markedet var dermed hurtigt tilbage og kunne fokusere på rentesænkninger fra den amerikanske centralbank. At vi kan regne med sådanne, blev bekræftet på Jackson Hole-mødet. Med det i mente, nåede markedet faktisk at give ret normale månedsafkast i august.

2 dage efter at vores månedsbrev fra juli var udkommet, lignede vores anbefaling i denne jordens dårligste kald. Vi anbefalede at løbe med markedet, og at juli måneds rotation mod value- og små aktier kunne fortsætte, men i et meget lavere tempo. Det skal dog siges, at vi også advarede om, at man skulle holde øje med, om tegn på en svagere økonomi gik fra at være noget godt til noget skidt, idet det ikke var sikkert, om big tech kunne tage over, hvis markedet opgav den nye handel mod value- og small cap aktier.

Begge kald viste sig faktisk at være ret korrekte. Ret usædvanligt når det sker indenfor en måned. Small cap og value aktier overperformede igen marginalt. Nvidia regnskabet ændrede heller ikke væsentligt ved, at der fortsat sættes spørgsmålstegn ved prissætningen i big-tech, og hvor meget længere vi kan løbe med på AI bølgen. En tendens, der er fortsat ind i starten af september.

De store spørgsmål gående ind i september

Som jeg ser det, er der fire spørgsmål, investorer lige nu stiller sig selv. i) Vil data være gode nok til, at vi igen prissætter en blød landing med så tæt på 100% som vi nu gør, især set i lyset af, at investorer har set reaktionen, hvis det ikke bliver tilfældet. ii) Afgjort af, om tesen om blød landing holder, vil rotation mod value og små aktier fortsætte. iii) Vil præsidentvalget snart begynde at påvirke markederne. iv) Betyder det noget, om aktiemarkedet og obligationsmarkedet er lidt uenige, set i lyset af, at antallet af forventede rentesænkninger, der ligger i obligationsmarkedet, næppe kan realiseres i en god økonomi.

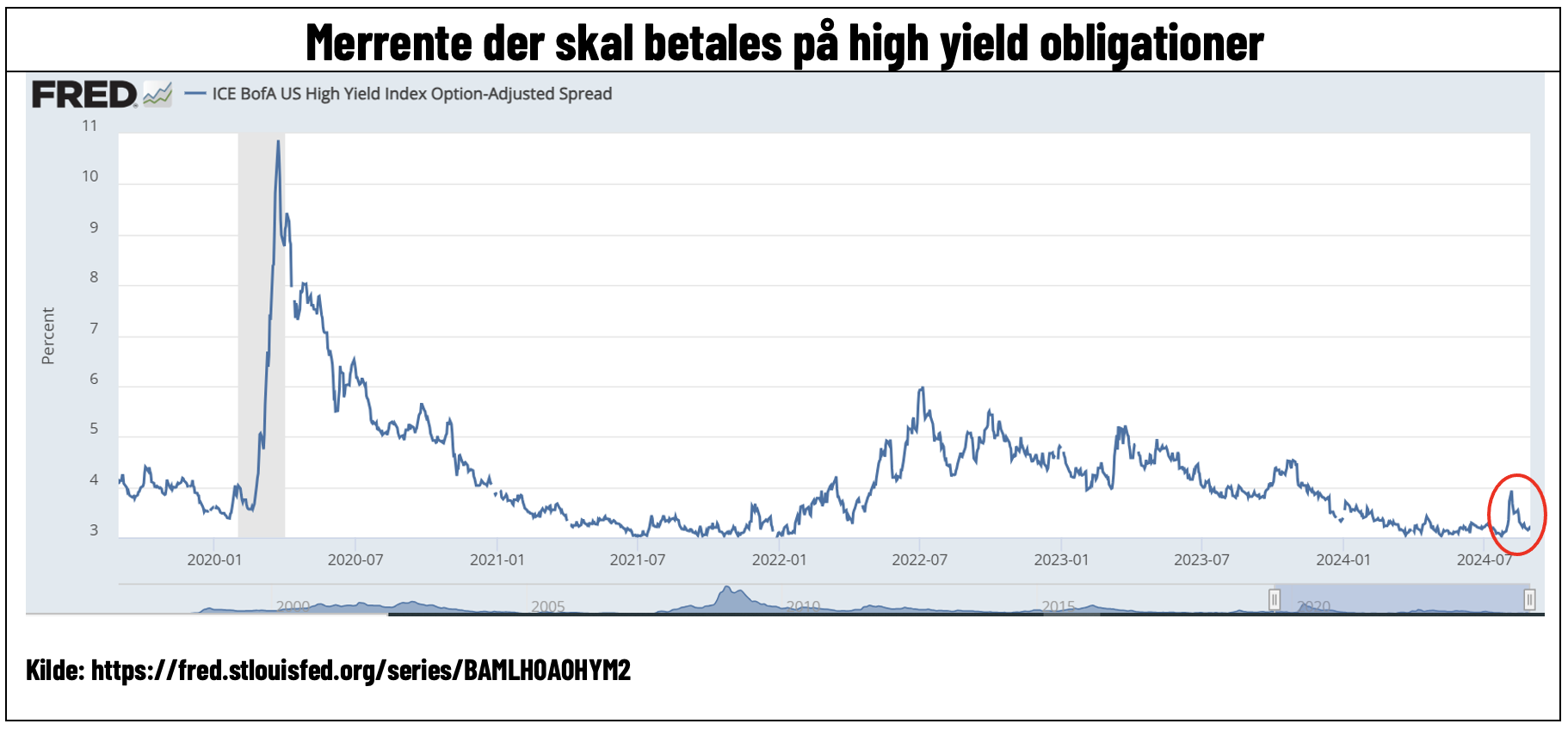

Hvis vi starter med sidstnævnte spørgsmål, er det måske det, som jeg er mindst nervøs over. Vi har mange gange set obligationsmarkedet rette sig, og sænke antallet af forventede rentesænkninger, uden at det har haft negativ effekt på aktiemarkedet. Derudover er det også vigtigt at se på, hvilke obligationsmarkeder vi taler om. Statsobligationer er i høj grad styret af centralbanker, og det er her, vi har mange forventninger om lavere renter bygget ind. Ser vi på kreditobligationer (virksomhedsobligationer), som udover renter er styret af risikoen for, at investorer ikke får deres penge tilbage (tab vil stige ved lavere økonomisk vækst), er de mere enige med aktiemarkedet. Her så vi kun rentespændet køre en smule ud (i forhold til historiske niveauer), og er allerede tilbage på ultra lave niveauer igen. Udover en aflæsning af økonomiske forventninger hos denne type af obligationsinvestorer, så gav reaktionen os her også en idé om, at der er masser af likviditet i markedet. At vi ikke så mere panik i et normalt meget illikvidt marked kan kun skyldes et marked oversvømmet af likviditet, i min optik (husk, under finanskrisen faldt aktier 45% fra toppen, mens højrente-kreditobligationer faldt 70%).

På spørgsmålet om nøgletal bliver gode nok, er jeg mindre skråsikker. Trenden lige nu peger på, at nøgletal svækkes en smule, men ikke noget alarmerende. Lavere renter og den afledte effekt på folks opfattelse af de finansielle konditioner kan måske endda løfte de mere fremadrettede forventningsbaserede indikatorer. Grunden til, at jeg er mindre skråsikker, er, at jeg er i tvivl om, hvor markedet efter august har lagt grænsen for, hvornår nøgletal peger på en blød- eller hård landing. Katten er ude af sækken; svaghed vil blive straffet, og nøgletal vil blive nærstuderet i en meget højere grad end tidligere. Derfor er jeg også mindre sikker på, om rotationen mod small cap og value-aktier fortsætter. Skulle jeg lægge hovedet på blokken og være tvunget til at være skråsikker, så ville jeg sige, at rotationen fortsætter, da vi er i en måned, hvor renten sættes ned. Men ikke skråsikker nok til at smide mine penge efter det. Så jeg tager midten af vejen og kyllinge-anbefalingen om at være bredt diversificeret.

På det sidste spørgsmål, nemlig om valget kommer til at påvirke markedet væsentligt i september, er min umiddelbare indskydelse, nej. Før valget rigtigt kommer i spil, skal vi enten tættere på valgdagen i november eller se en større føring til en af kandidaterne. En anden faktor, der peger på, at det ikke kommer i spil lige nu, er, at det er sværere end normalt at udpege vinderaktier, også selvom du vidste, hvilken kandidat der vandt.

Værdiansættelse – regnskabssæson ok, men det kan ikke aflæses i fakta

Den amerikanske regnskabssæson har generelt været ok, især inden for small cap- og value-segmentet, der endelig viste lidt vækst. Hvorimod vi blandt de store- og tech-selskaber ikke helt fik de samme positive overraskelser, som vi har været vant til.

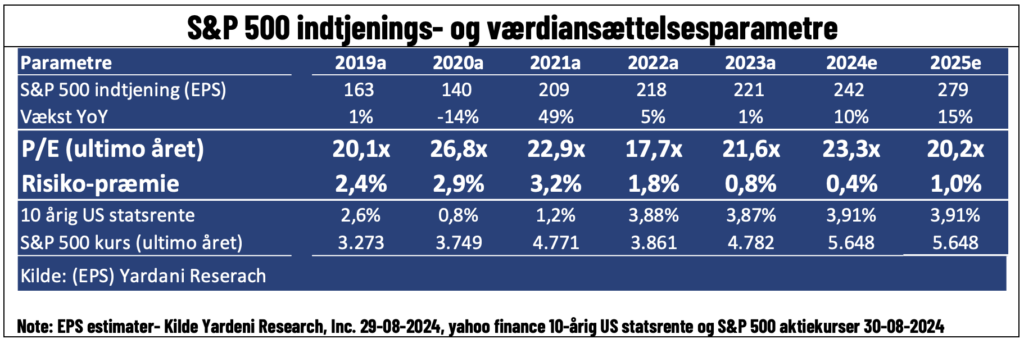

Faktum er dog, at når vi ser på estimater, ja, så har regnskabssæsonen sendt indtjeningsforventningerne ned for både 2024 og 2025. Det er godt nok stadigvæk meget små nedjusteringer. Vi skal dog altid være opmærksomme på, at dette kan være starten på, at vi begynder at sætte spørgsmålstegn ved de meget aggressive 2025-indtjeningsforventninger.

Kombinerer vi små rentefald med små fald i estimater samt marginale aktiekursstigninger, går vi ud af august med en risikopræmie på nogenlunde samme niveau: 0,4 % for 2024 og ca. 1 % for 2025 i forventet merafkast ved at ligge med risikofyldte aktier fremfor mere sikre obligationer. Set i et historisk perspektiv er det meget lave niveauer. Så faktum er, at hvis man ikke indregner markante fald i lange renter (og det forventer jeg ikke, trods fald i korte renter), ja, så er det ikke på grund af værdiansættelse, at man skal købe aktier, nærmere det modsatte.