Tredje stærke inflationsrapport i streg blev den berømte dråbe

Er man i tvivl om, at denne måned bød på et større skift efter mange måneder med envejshandel på lavere renter, behøver man bare at se på S&P 500 udviklingen. Den 1. april blev en ny intradag rekord på over 5.300 nået, og da det så værst ud, bundede vi ud 8% nede, meget tæt på definitionen af en korrektion (10% fald). En anden faktor, nemlig volatilitet (målt på VIX) steg med over 50% (bund til top i måneden), før det igen fandt et lidt lavere niveau.

Så er vi virkelig blevet så meget klogere på fremtiden i april, som de store udsving kunne indikere? Det er vi næppe. Udsving, skal nok mere ses i lyset af, at alle investorer og maskiner (algoritmer) handler på de samme tekniske niveauer målt med volatilitet og renteniveauer. Vi må dog nok erkende, at nogle af de nemme penge, der var i markedet, er forsvundet, nemlig dem som kun er der, når volatilitet er lav.

Triggeren for alt dette var den tredje inflationsrapport i streg, som viste, at de faldende tendenser fra 2023 ikke rigtigt er der mere, og vi ser ikke de samme disinflationære tendenser som i 2023. Dette blev også fulgt op af en mere afdæmpet amerikansk centralbank. Hvor vi tidligere diskuterede antallet af rentesænkninger, diskuterer vi nu, om vi rent faktisk skal have en rentehævning som næste træk. Det er fortsat et meget usandsynligt scenarium, som den amerikanske centralbankchef også klart indikerede, men højere renter over længere tid synes at være en rimelig investeringstese. Skulle nøgletal dog alligevel i den kommende tid bringe en rentehævning tilbage som investeringstese, tror jeg, at de fleste er overbevist om, det bliver det berømte strå, der knækker kamelens ryg, og aktier skal korrigere voldsomt.

At alt ovenstående primært er historien om det amerikanske marked, kan klart aflæses i USD styrkelsen. Resten af verdenen har ikke helt vækst som i USA, og dermed heller ikke de samme problemer med at få inflationen ned. Om dette dog er positivt, kan diskuteres. Renter i resten af verden kan teoretisk set godt sænkes uden, at USA sænker deres renter og dermed potentielt give et løft til risikoaktiver her, men på grund af, at det vil give en alt for stærk USD, er der grænser for resten af verdens muligheder for at sænke renten. En meget stærk USD skaber uro i det finansielle system og sender inflationen op i resten af verden.

Alt var dog ikke negativt i april. I april måned så vi de første spæde tegn på, at vi har set en bund i europæiske og måske endda kinesisk økonomi, samt nogenlunde fremadrettede indikatorer for den amerikanske økonomi. Det skal dog bemærkes, at vi ser lidt træthed hos den amerikanske forbruger, eller i hvert fald en meget polariseret forbruger delt mellem rige og fattige, hvor sidstnævnte er begyndt at udvise svaghedstegn. Lavindkomstgruppen udgør kun en lille del af det amerikanske samlede forbrug, men investorer stiller rigtigt nok spørgsmål ved, om det er den berømte kanariefugl i kulminen for resten af forbrugerne. Vi har også set Kina lykkedes med budskabet om at være mere investorvenligt. Vi mangler dog fortsat at se, om dette også fuldt ud købes af investorer, og de reelt øger deres investeringer i landet.

Udover makrotal gav begyndelsen på regnskabssæsonen støtte til vækst som mulig drivkraft for aktier. Vi har set bedre end ventede regnskaber både i Europa og USA, og de fremadrettede meldinger har også været rimelige. Det skal dog siges, at det sker på en lidt billig baggrund. Analytikere havde kørt estimater godt ned før regnskabssæsonen. Væksten i første kvartal (S&P 500), hvis man ser bort fra de fantastiske 7, var forventet at falde med 4%. Inklusive de fantastiske 7, forventede man ca. 3% vækst. For at levere på de tocifrede vækstrater, der er forventet for hele 2024, skal der ske en kraftig acceleration resten af året, og i 4 kvartal skal der leveres ca. 17,5% vækst. En så kraftig fremgang indenfor et år er uden forhistorie, udover da vi kom ud af Coronakrisen. Noget skyldes energipriser, men det er ikke fordi, de kommende kvartaler har en nemmere sammenligningsbase end det kvartal, vi er i gang med. Så det var næsten givet, at denne regnskabssæson ville blive brugt til at understøtte fortællingen om, at væksten er god. Investorer synes dog ikke at være helt så nemme at narre. Reaktioner på regnskabssæsonen har været til den negative side, når selskaberne blot leverede som forventet. Selv gode regnskaber, hvis de var kombineret med høje forventninger, fik stryg.

Så overordnet set, kan vi ikke udelukke, at vækst kan tage over som drivkraft i aktiemarkedet. Men om det er helt nok til at drive det samlede aktiemarked op, nu hvor vi ikke længere har både renter og vækst til at drive tingene, kan jeg godt være lidt mere tvivlende. Så hvis afkast ikke skal findes i stigende markeder generelt, kan de skulle findes i rotationer i markedet. Da det er mest oplagt lige nu, at det er væksttemaet, som skal drive markederne, kunne det pege i retning af, at man skal søge lidt mere cyklisk- og value-eksponering i sin portefølje og have lidt mindre af det, som alle er rendt efter i de første 3 måneder af året.

Generelt kommer vi nok til at se højere volatilitet ind imod sommeren, da vi har kun vækst tilbage til at drive aktiekurser, hvor vi i årets start stod med det bedste af to verdener. Værdiansættelse peger heller ikke på, at aktier samlet set skal markant op herfra. Så noget kunne tyde på, at det bedste af afkastene for året desværre lå i starten af året. Det gør det endnu vigtigere at positionere mod en mulig rotation. At søge lidt mere mod value- og cykliske aktier var et tema, vi så småt startede op i vores marts skriv. Stort set alle signaler vi har fået i løbet af april, peger fortsat i den retning. Det er understøttet yderligere af, at investorer ikke helt har købt den tese endnu og dermed skabt en overbefolket situation i disse typer af aktier.

Værdiansættelse – Husk, at der er to markeder

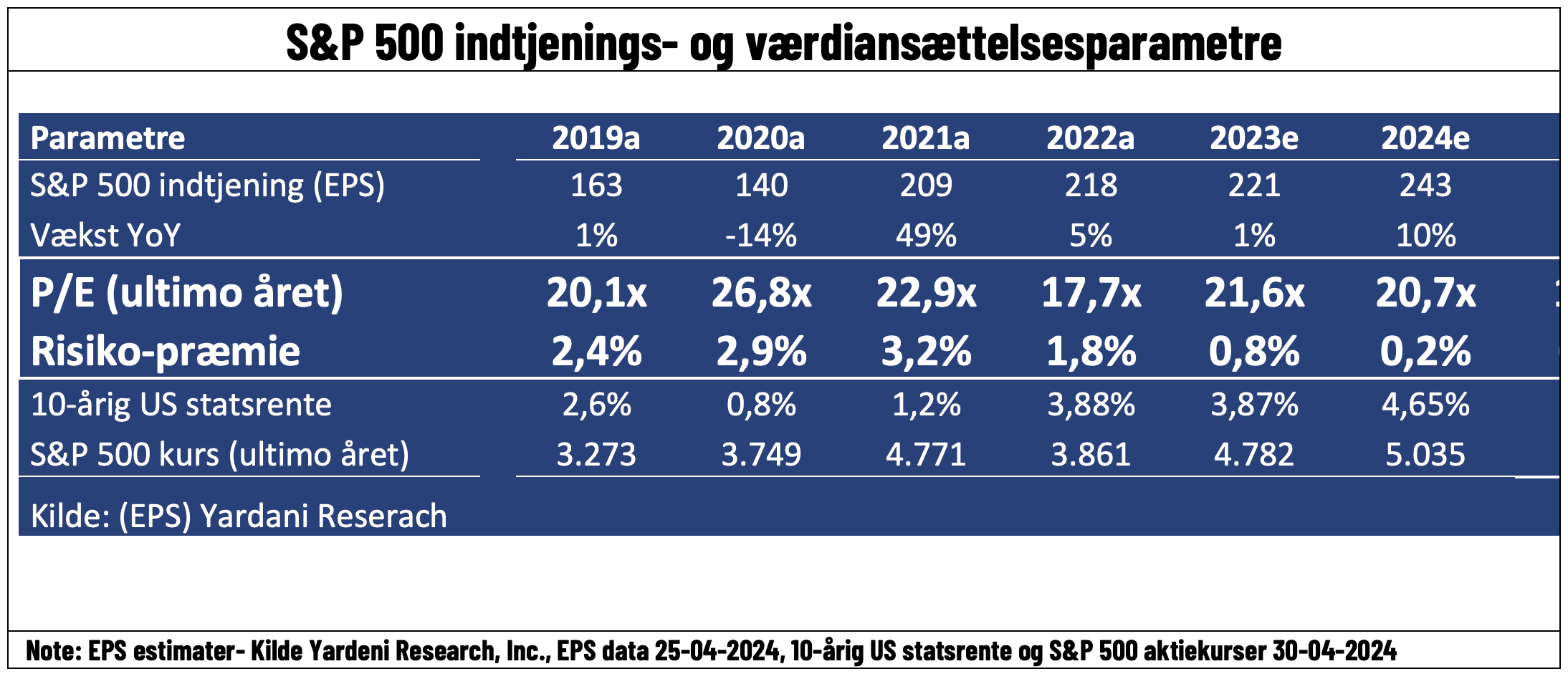

Med estimater (indtjeningsforventninger) der stort set ikke har rykket sig, renter der er steget kraftigt i løbet af april, ja så betød det, at aktier blev dyrere i april (målt på risikopræmien i S&P 500). Det på trods af aktiekursfald. Rent faktisk så vi midt i måneden, at risikopræmien blev negativ, hvilket vil sige, at man vil få et forventet bedre afkast ved mindre risikable investeringer. Vi endte dog måneden med renter, der faldt lidt til ro, så risikopræmien igen er tilbage i positivt territorium (0,2%). Det er dog langt fra de langsigtede historiske niveauer på 1,5-2%. Igen husk, at dette er ikke timings-værktøj, der siger noget om afkast på 1 års sigt, men noget om de forventede afkast de næste 5-10 år.

Som vi nævnte sidste gang, kan det godt være tilfældet, at man ser negative risikopræmier, hvis man ser mulighed for at indtjeningsforventninger snart skal markant op på bedre økonomiske vækstudsigter. Der har dog ikke været meget i denne regnskabssæson, som har peget i den retning. Selvom vi ser grønne skud i økonomien, ja så kan jeg ikke helt se, at estimater skal markant op fra de nuværende niveauer. Hvis jeg tager fejl på det, bliver det i hvert fald nok i de mere cykliske eksponerede selskaber. Igen noget der understøtter, at det er i den type af selskaber, vi kan se bedre afkast i den kommende tid.

Et andet væsentligt punkt er, når man ser på de overordnede beregninger på prissætning og risikopræmier, at vi har et todelt marked. Renser vi for de fantastiske 7 selskaber, ligger prissætningen tættere på 14-15x, hvilket jo er et mere normalt niveau. Det er blot med til at understrege, hvor afkast på indeksniveau i forhold til prissætning godt kan se lidt anstrengt ud, ja så kan vi godt se afkast i visse dele af aktiemarkedet.

Troede vi ville have set en mere klar rotation med så stor støtte for vækst teamet i april

Vi så allerede i marts begyndende tegn på en rotation ud af de mere rentefølsomme dele af markedet overmod de mere vækstafhængige dele af markedet. Med de klare signaler i april om væksten, som det dominerende tema, burde den rotation have fortsat i april. Det skete faktisk ikke.

En nem forklaring er, at gamle vaner dør langsomt, også hos investorer. Det kan dog også tolkes derhen, at investorer ikke er helt så sikre på, at de grønne skud ,som vi ser lige nu, ikke er falske signaler.

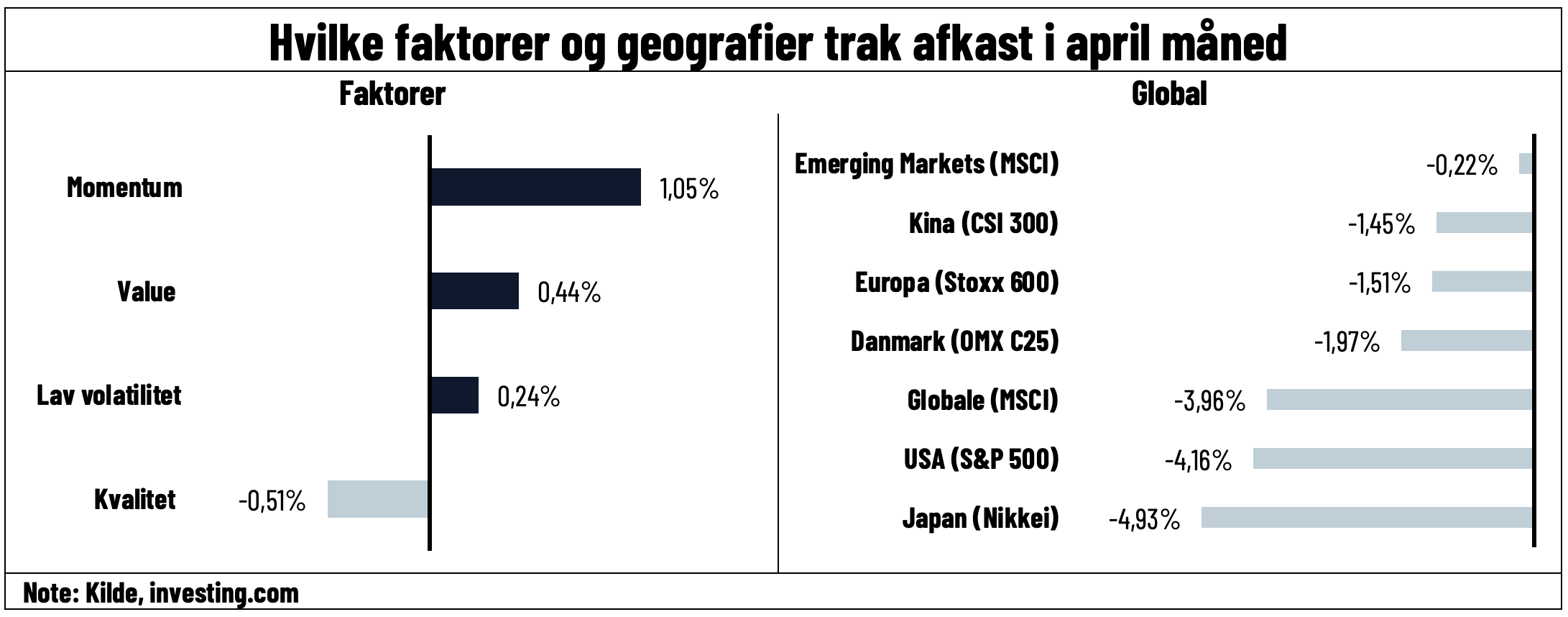

Faktum er, at ser vi på faktorer, ja så vandt momentum igen med value som tæt nummer to. Det skal dog siges, at der meget små forskelle imellem de enkelte faktorer denne måned. Det understøtter meget godt det vi skrev om tidligere, at investorer har haft svært ved at finde ud af, hvilket ben de skulle stå på. Ser vi på hvilke regioner i verden, der leverede de bedste afkast, hvor Europa og EM-regionen kom ud som vindere, kan man godt argumentere for cykliske og value aktier vandt (mindst negative afkast). Renser man dog for valutaudsving på den styrkede dollar (som jo understøtter indtjeningen, men koster dig som investor direkte), ja så ser vi samme billede som under faktorer, et rimeligt ens billede på tværs af regionerne.

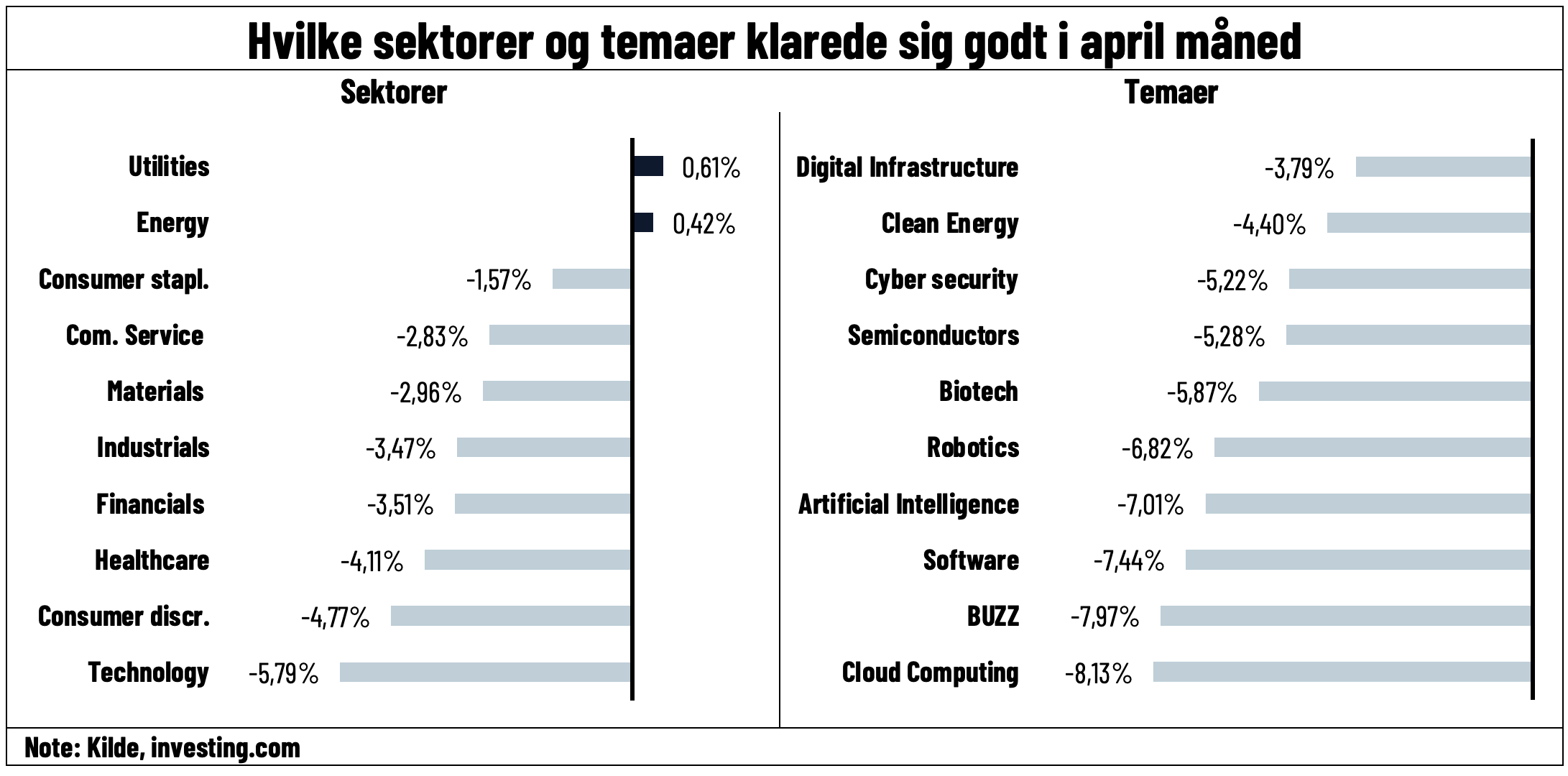

Ser vi på vindere og tabere sektormæssigt, ja så kan vi godt se Pharma- og Tech sektoren, på grund af prissætning, være ramt af stigende renter, og energi der kom ud som vinder, kunne anskues som cyklisk. Men lige efter vinderen ligger nogle rimeligt defensive sektorer, og energi var måske mere trukket af øget risikopræmie på geopolitik.

Temamæssigt, kunne vi igen lave en cyklisk historie ud af, at det er chips-sektoren, som har givet det mindst negative afkast, og det er det tema, der mest er rettet mod økonomisk vækst. Sandheden skal dog nok nærmere findes i, at investorer nu kræver større bevis for, at AI rent faktisk driver vækst, og man er blevet enige om, at chips-sektoren er der, hvor man kortsigtet kan få den største effekt.