Forbrugeren er nøglen, og hans realløn stiger

Ser vi på de fleste af inflationsnøgletallene i november, var der en klar retning nedad. Både headline, men også på den mere stabile kerneinflation. Det, kombineret med at olieprisen også faldt kraftigt på større udbud, tvivl om enighed i OPEC samt mindsket konfliktpræmie, ja så kunne vi næsten ikke undgå at gå ud af november uden at have handlet p,å at renter har toppet ud. Om de så har, bliver vi lidt klogere på i de kommende måneder. Vi skal heller ikke glemme, at med mini-gældskrisen i Tyskland så vi en genopblusning af det, der siden sommeren og indtil november trak renter opad, nemlig risikopræmien. Risikopræmien er mere trukket af store statslige gældsbyrder end inflationsforventninger. Så man skal holde skarpt øje med, at risikopræmie-diskussionen ikke overtager førersædet i rentemarkedet igen.

Data på den økonomiske vækst fortsatte blandet, med alt andet uden for forbruger- og servicedelen under pres, mens forbrugsdelen blev holdt oppe af et arbejdsmarked, der fortsætter med at vise overraskende styrke. Så kombinerer vi lønstigninger med flere i arbejde samt lavere inflation, ja så står vi jo lige nu med reallønsfremgang og dermed mulighed for øget forbrug fremadrettet. Med et stigende antal personer, der ikke kan betale deres forbrugslån, faldende udlånsvækst, var der dog små tegn på et muligt nedadgående pres på den gældsdrevne del af forbrugsvæksten fremadrettet, men ikke nok til det er kanariefuglen i kulminen endnu, der fortæller os, at forbruget knækker lige rundt om hjørnet.

Så for at svare på indledningen, ja jeg tror FED har hævet renten for sidste gang, men renten kan ikke komme markant ned i 2024, som markedet tror. Jeg er også lidt mere negativ på, om vi nu også skal have en så blød landing, som aktiemarkedet tror på. Begge dele er dog næppe noget, vi ser voldsomme indikationer af i december måneds tal. Dermed god mulighed for at novembers positive takter fortsætter trukket af, at investorer fortsat er undervægtet og skal positionere sig ind i 2024. Så vi kommer ikke til at råbe ulven kommer i dette skriv, det er nok en postgang for tidligt, men hold kraftigt øje med, når/hvis vi ser den første svage arbejdsmarkedsrapport.

Ret klar tendens til positive afkast efter sidste rentehævning, men gentager det sig?

Som man kan se på nedenstående tabel, ja så er afkast 6 og 12 måneder efter FED har hævet sidste gang ganske gode, især hvis man tager de lidt kortere briller på, hvilket her vil sige 50 år. Der er nogle afvigere, men den ene er altså 2000, hvor vi havde 100 års høj værdiansættelse i aktiemarkedet, og 1981, hvor Paul Volcker (US centralbankchef) tog fejl, og måtte starte med at hæve renten igen for at tæmme en anden runde af en inflationsbølge. Hvornår den første rentenedsættelse kommer, synes heller ikke så vigtigt, og dermed måske ikke så problematisk, at markedet tror det sker i starten af 2024, hvilket jeg anser som meget usandsynligt.

Så det store spørgsmål er nok mere: kan vi sammenligne situationen nu og med de seneste par gange vi så rentestop? Her tror jeg personligt, at markedet er kommet lidt for langt med at købe på automatpilot. Modsat tidligere, har FED i min optik ikke meget rum til at sænke igen, selskabers indtjening (især marginer er markant over historiske gennemsnit), og jeg synes ikke, vi er helt færdige med at diskutere, om dette bliver 1981, hvor det var for tidligt at slippe tøjlerne, og inflationen blussede op igen, især set i lyset af arbejdsmarkedet. Det vigtigste er måske, at vi denne gang, siden FED ”muligvis” hævede renten for sidste gang (som første målepunkt), er meget tæt ved at have løftet aktier de ca. 10%, vi historisk ser efter en rentehævningstop.

Værdiansættelse – kommer ikke udenom at blød landing og rentetop er indpriset

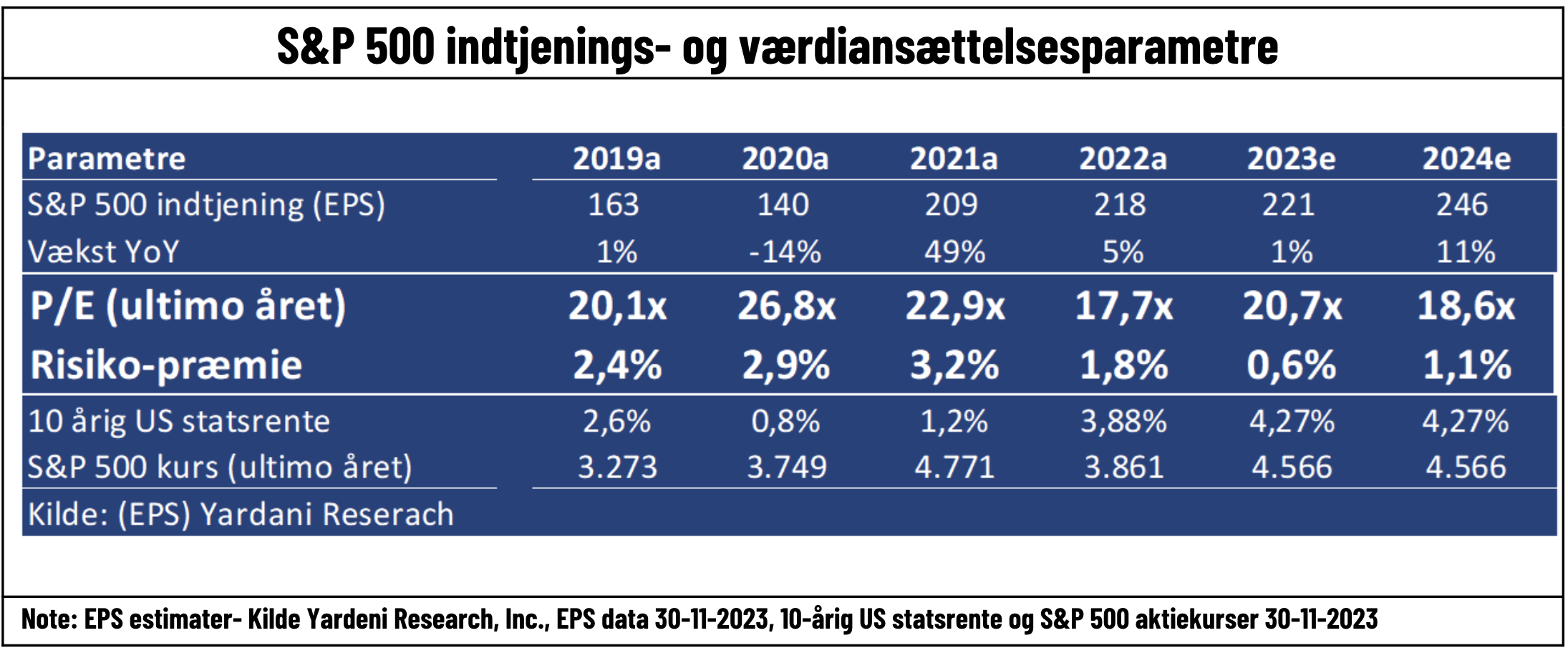

De kraftige rentefald vi har set i november er 1-til-1 blevet indpriset i aktier via stigende kurser. Risikopræmien (merafkast ved at holde aktier over obligationer) er uforandret på ultralave 0,6%, samme niveau som da vi gik ind i november.

På tærsklen til det nye år skal vi dog nok se mere på 2024. Her forventes forsat 11% indtjeningsvækst. Dette ville normalt kræve 2,5-3% BNP-vækst. Dermed ikke meget tvivl om at vi har indpriset en blød landing. Nogen vil endda nok kalde det mere end en blød landing. Renter kan komme ned, men husk den 10-årige nuværende rente afspejler jo allerede markedets forventninger til rentenedsættelser i 2024. Nedsættelser som fortsat kan diskuteres i et blødt landingsscenarie. Risikopræmien peger også på nul afkast med 1,1%, lidt under historiske snit. Dermed ikke meget at diskutere. Det nuværende positive scenarie markedet har handlet i november, er mere indpriset. Ødelægger det så ikke casen i aktier henimod year-end? Det korte svar er nej. Værdiansættelse har som regel ikke har nogen stærk signalværdi på kort sigt, men driver afkast på lang sigt.

Blød landing og faldende renter trak afkast

Med så lidt uenighed i markedet om, hvad vi skulle handle på i november, er det næppe den store overraskelse, at dette også blev kraftigt afspejlet i, hvad der klarede sig godt. På faktorsiden så vi lav volatilitet tabe, et klart signal efter den havde været vinderen i et par måneder. Geografisk set kan det godt overraske, at danske aktier ikke klarede sig bedre med deres store rentefølsomhed, men ikke USA som den store vinder på faldende USD og blød landing i netop deres baghave.

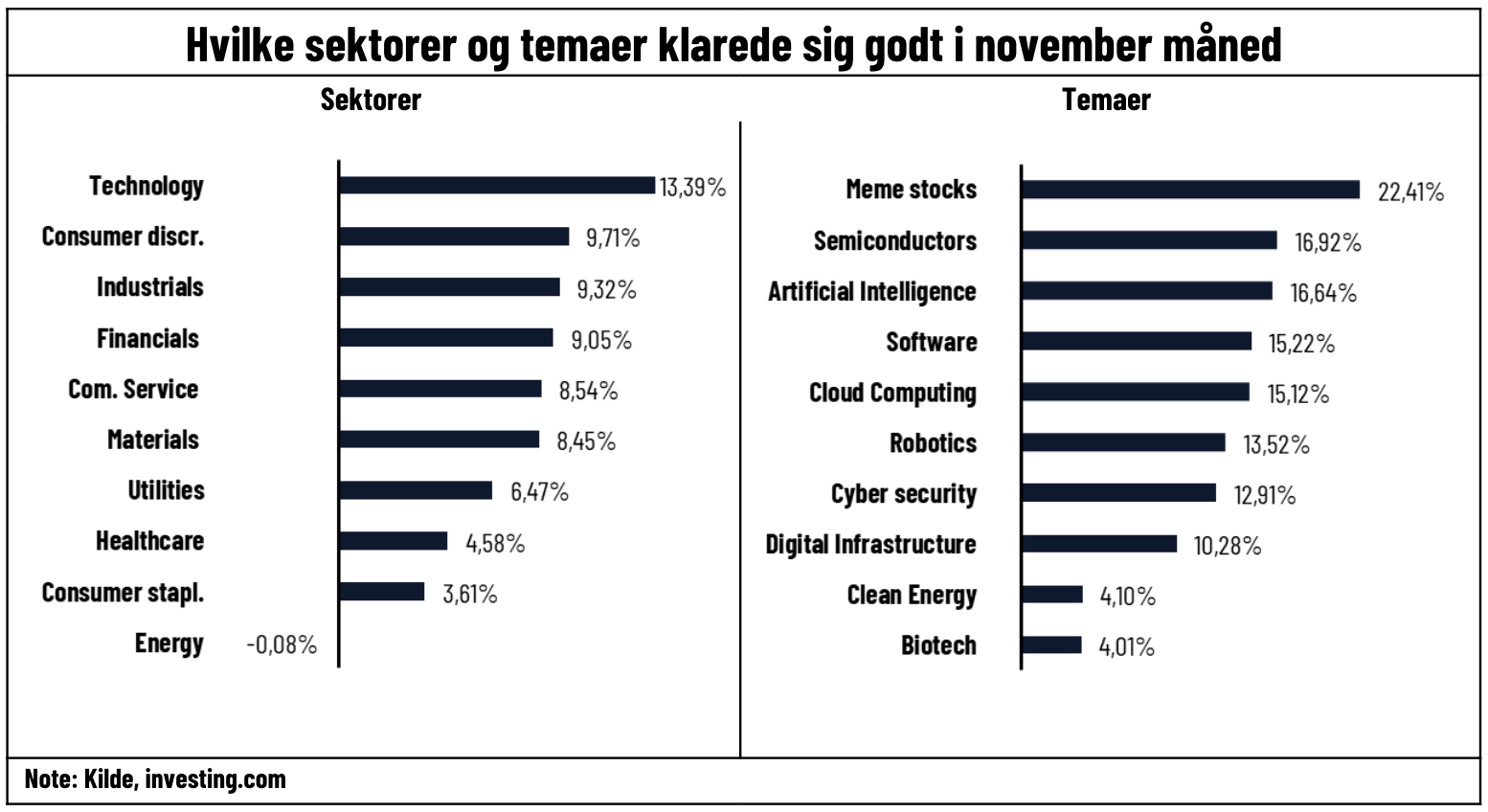

Sektorvis er billedet mere klart. Vi ser nogen af de mere cykliske sektorer, som finans og industri ligger i toppen trukket af blød landing (nu tror folk måske på mig, når jeg siger, at banker er mere korreleret med økonomiske udsigter end renter), mens teknologi er den helt store vinder på lavere renter. Tematisk heller ikke meget tvivl, de mest rente- og konjunkturfølsomme sektorer, såsom chip-sektoren, ud som vinder. Det ser dog også ud til at det dyriske element er lidt tilbage i markedet med MEME ETF ud som vinder, nok trukket af stigende risikoappetit hos de private investorer.