Renter prægede markedet, men afbøjninger i økonomien kan også anes

Nogle gange kan vi have svært ved at finde ud af hvilke af de mange mulige faktorer der drev aktiemarkedet i en enkelt måned. Ikke i august. Kraftigt stigende renter, og især i den lange ende (den som centralbanker ikke nødvendigvis styrer fuldstændigt) pressede aktier ned. Det alvorlige ved denne rentestigning i forhold til den vi så i foråret er, at denne måske synes lidt mere strukturel. Japans ændrede pengepolitik, der kunne tyde på lidt højere japanske renter, sammenholdt med den viden om, at de er storinvestorer i globale obligationsmarkeder grundet lave renter derhjemme, var det som måske mere end noget andet antændte scenariet om højere renter over længere tid. Oveni det fik vi nedjusteringer i både banksektoren og USA fra kreditvurderingsinstitutter. Dermed en mulig start på et marked der skal stiller spørgsmål ved om de skal låne ud så billigt, når gældsniveauer er for høje og de stiger yderligere. Modsat renter der stiger på bedre vækstudsigter, efterlader stigende renter drevet af strukturelle forhold markedet med en større risiko. Nemlig det, at væksten kan bøje af uden, det modsvares af lavere renter.

Endeligt bød august på små tegn af en afbøjning af den bedre end forventede vækst i USA. Absolut ikke nok til at fjerne os fra blød landing som hovedscenarie, men måske nok til at starte en diskussion, især fordi vi ser så svag vækst i resten af verden. Er den amerikanske forbruger stærk nok til at gøre USA til en ø, økonomisk set. Kina prøver med stimuli nok mere at holde en hånd under aktie- og boligmarkedet end at genstarte høj økonomiske vækst. På den europæiske side, og dette står for min egen regning, kan jeg ikke forstå, at vi ikke bruger det grimmeste ord i investeringsverdenen mere, nemlig stagflation.

Jeg tror personligt, at vi har nået en rentetop, også selvom inflationen igen skulle stige en smule den kommende tid. Men også at vi har nået en global væksttop, og september vil byde på mere diskussion om en blød landing nu også skal være indregnet med så høj en sandsynlighed, som den er. Testen af om jeg får ret i det er, at vi skal vi se investorer reagere negativt og ikke positivt på dårlige nyheder.

Husk at afkast skabes af Delta og ikke niveauer. Det har vi nydt godt af i år, hvor forventninger er gået op ad, selvom man ikke har kunnet snakke om en god økonomi. Det kan skifte igen, og vi behøver derfor ikke at se økonomierne gå i helt dørken for at starte en diskussionen.

Rente re-prisning er som regel billigere end re-prisning af indtjening

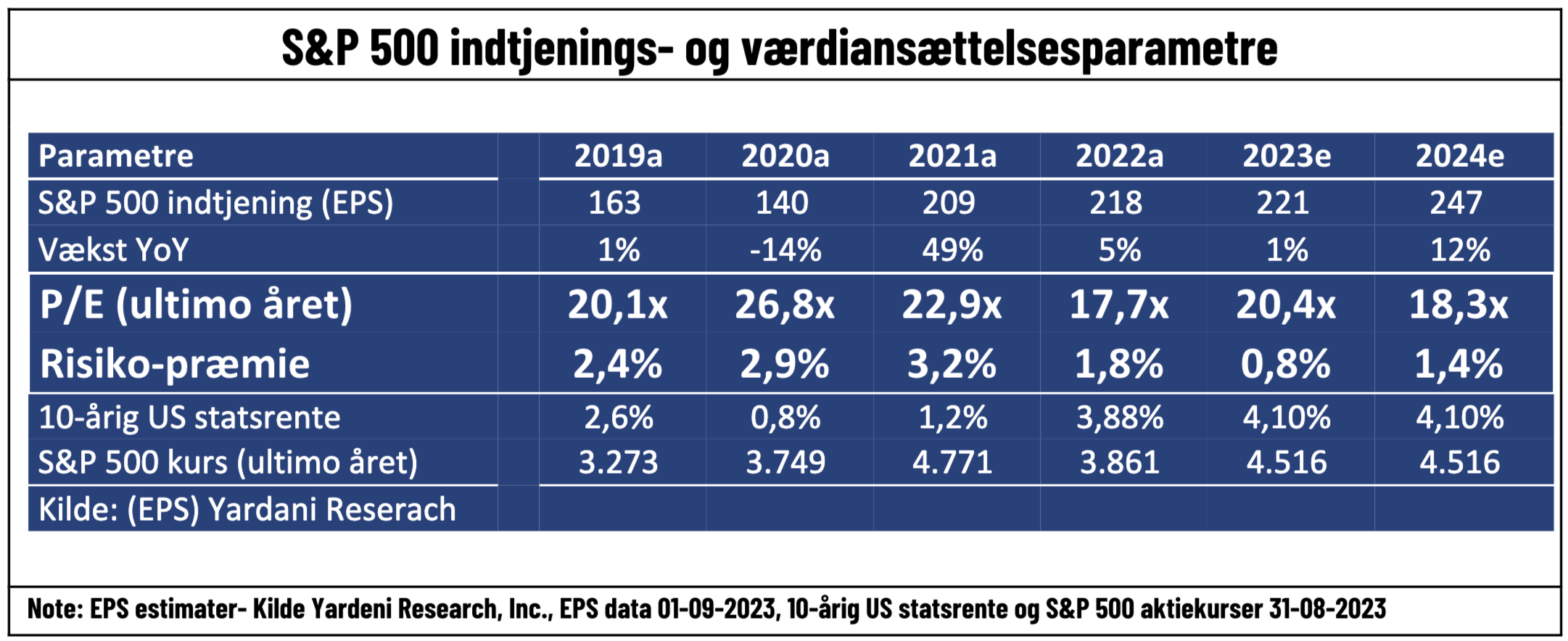

Gående ind i august lå vi allerede med en prissætning på et meget højt historisk niveau målt på risikopræmien (merafkast ved at holde risikoaktiver såsom aktier). De kraftige rentestigninger, især da den tiårige toppede ud over 4,4% intradag, havde ikke noget andet sted at absorbere sig end i lavere aktiekurser. Især fordi indtjeningsestimater, om end de marginalt er kravlet opad på en lidt bedre regnskabssæson, ikke kunne absorbere noget af stødet.

Selvom renter er kommet en smule ned igen, ja så står vi på trods af negative afkast i august med et endnu dyrere aktiemarked (målt på risikopræmien). Et aktiemarked der allerede er i den absolut dyre ende, og dermed giver et meget et svagt risiko-/afkast forhold.

På trods af, at rentestigninger koster (renteniveau er jo anker for alle risikoaktivers startprissætning), ja så er det meget billigere at pille ved den variabel, end de økonomiske vækstudsigter, og dermed indtjening (EPS). Dette skyldes, at vi i modeller snakker om langsigtede renter og hvilke krav vi har til den teoretiske risikopræmie. Der er meget elastik i disse. Kommer væksten derimod under pres, så ser vi det meget mere direkte på indtjeningsforventningerne. Da disse også skal fremskrives, ser vi ofte hos analytikerne at pendulet svinger for meget i både op- og nedadgående retning. Derfor kan man synes, at august var grim og kostede dig som aktionær. Men det kan være intet i forhold til hvis markedet begynder at pille ved blød landing scenariet.

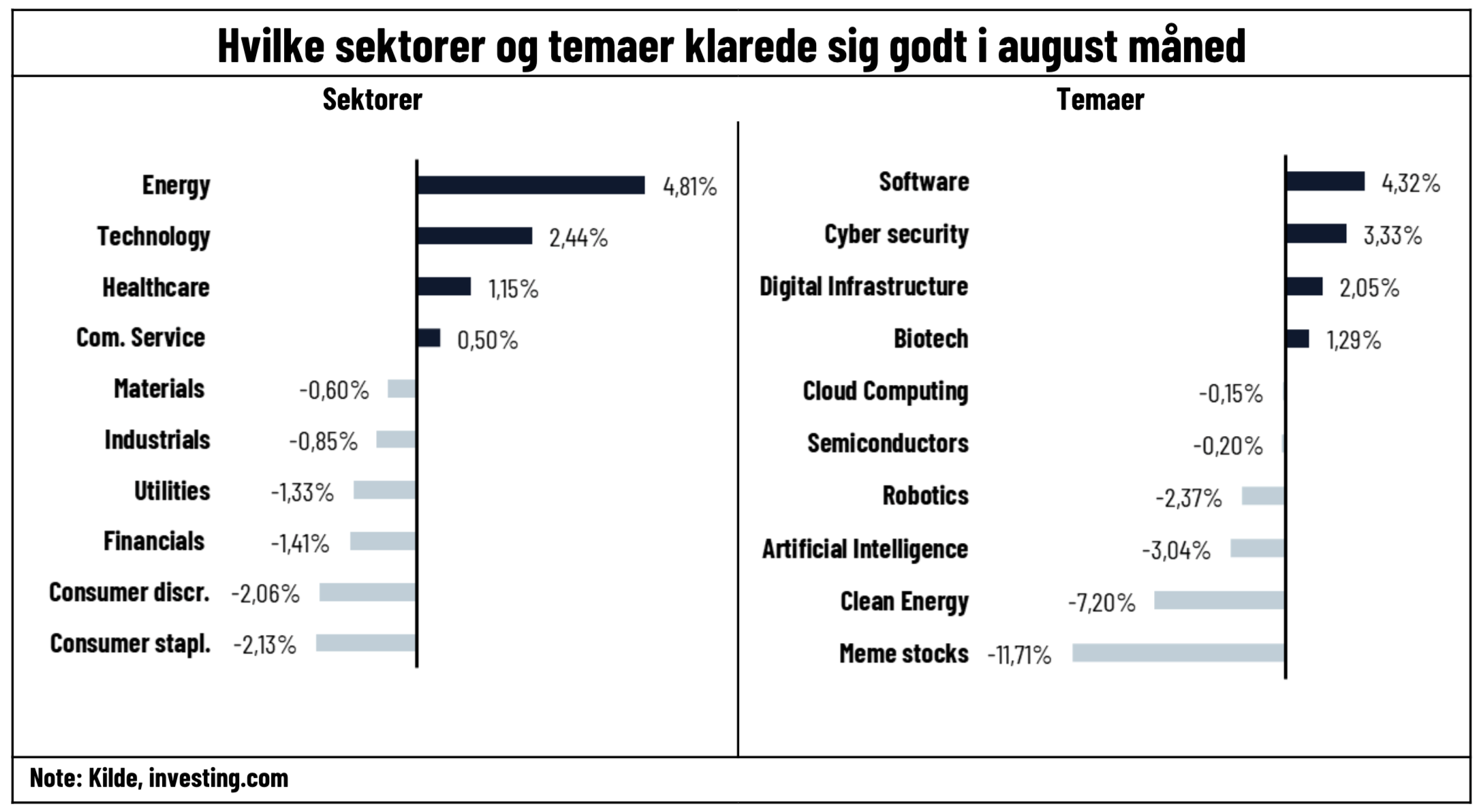

Denne måned måske mere interessant at se på taberne

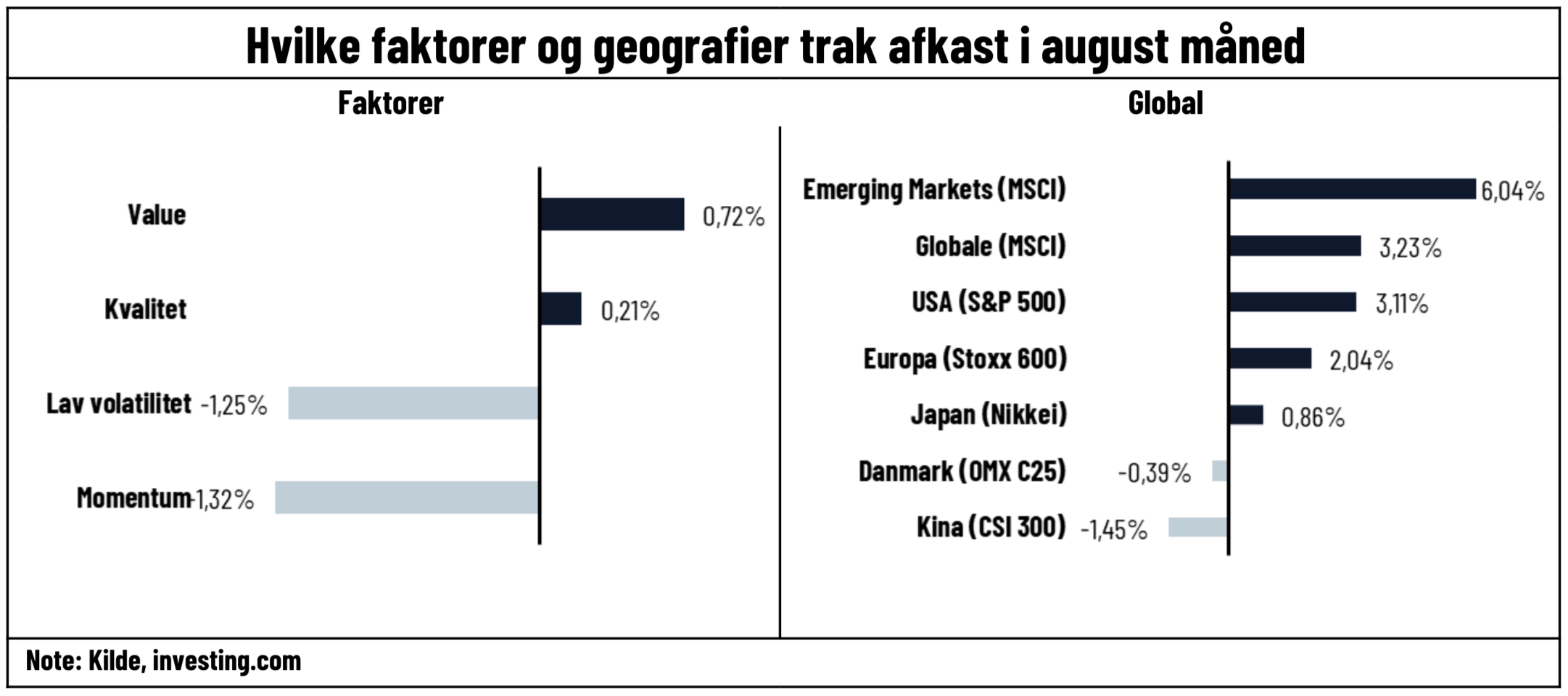

Ser vi på hvilke faktorer der performede i august, synes der at være et lille fingerpeg om at jeg ikke er den eneste som måske tror på en rentetop, og vi måske i højere grad fremadrettet skal til at diskutere om vi har set en væksttop. Value faktoren var taber, hvilket ikke er normalt når renter stiger, medmindre det er for de forkerte grunde. Value faktoren er den mest eksponerede af faktorerne mod økonomisk vækst positivt set. Geografisk, ja så læser jeg at Europas økonomi er ”fucked” i investorerne mindset, og USA på trods af en høj prissætning stadigvæk foretrækkes og Japan historien kan modstå Kina presset.

Ser vi på hvilke sektorer der vandt og tabte i august, så læser jeg det ind i det, at der kan åbnes mere op for diskussionen om en blød landing, selvom august var en måned præget af renter. Banker og forbruger aktier endte i bunden. Det i en måned, hvor renter er steget, er lidt uhørt. Energi som vinder, læser jeg kun én ting ud af, nemlig at OPEC har vundet. Biotech og Software som vinder blandt temaerne, peger lidt i den samme retning, da de generelt opfattes som mindst vækstafhængige. Og træerne voksede ikke ind i himlen for de privates jagt på høje afkast. MEME-aktier måtte give meget tilbage, efter at have været vinderne i et par måneder. Det kan pege på lidt et skifte i risikoappetitten.