“ANIMAL SPIRITS” LØS I MARKEDET, OG POWELL GJORDE IKKE NOGET FOR AT INDFANGE DYRET

Michael Friis Head of Equities

Januar måned – Blød landing blev hovedscenariet, og med rette

Fortsat stærke arbejdsmarkedstal i USA, Kinas genåbning, en mild vinter i Europa, som har presset energipriserne ned betød, at en blød landing, fremfor recession, mere og mere blev basisscenariet i januar.

Mens vi igennem efteråret, lige på nær december, havde løftet aktier på, at en inflationstop var nået, var de fleste markedsdeltagere positioneret og enige om en recession som basisscenarium. Positionering og det, at en blød landing pludselig blev meget mere sandsynlig, gav derfor med god grund en stærk måned i stort set alle finansielle risikoaktiver.

Den negative side af de bedre vækstudsigter nemlig det, at det bliver sværere at trykke inflationen nedad uden at en kraftig økonomisk opbremsning, blev ikke tildelt meget opmærksomhed. Måske med rette, idet alene baseret på basiseffekter, vi den kommende tid sandsynligvis vil se gode inflationsdata uagtet de bedre vækstudsigter.

Med markedet rimeligt enige om, at vi har styr over inflationen, og at vi vil se mindre aggressive centralbanker fremadrettet, forsvandt volatiliteten i obligations- og valutamarkedet. Det skubber alene en masse penge ind i markedet, i det risikostyringsmodeller tilsiger, at der skal tages højere risici.

Samlet set kan januars aktieafkast ved første øjekast virke voldsomme og overgjorte. Ser vi det dog i lyset af, at der måske ikke var nogen grund til den negative positionering, som skete i december, samt bedre vækstudsigter trukket af reelle fundamentale forhold, ja så synes jeg faktisk godt, at man kan sige, afkast kom med rette.

Januar afkast – ”Mean Reversion” måske en endnu større drivkraft en blød landing tesen

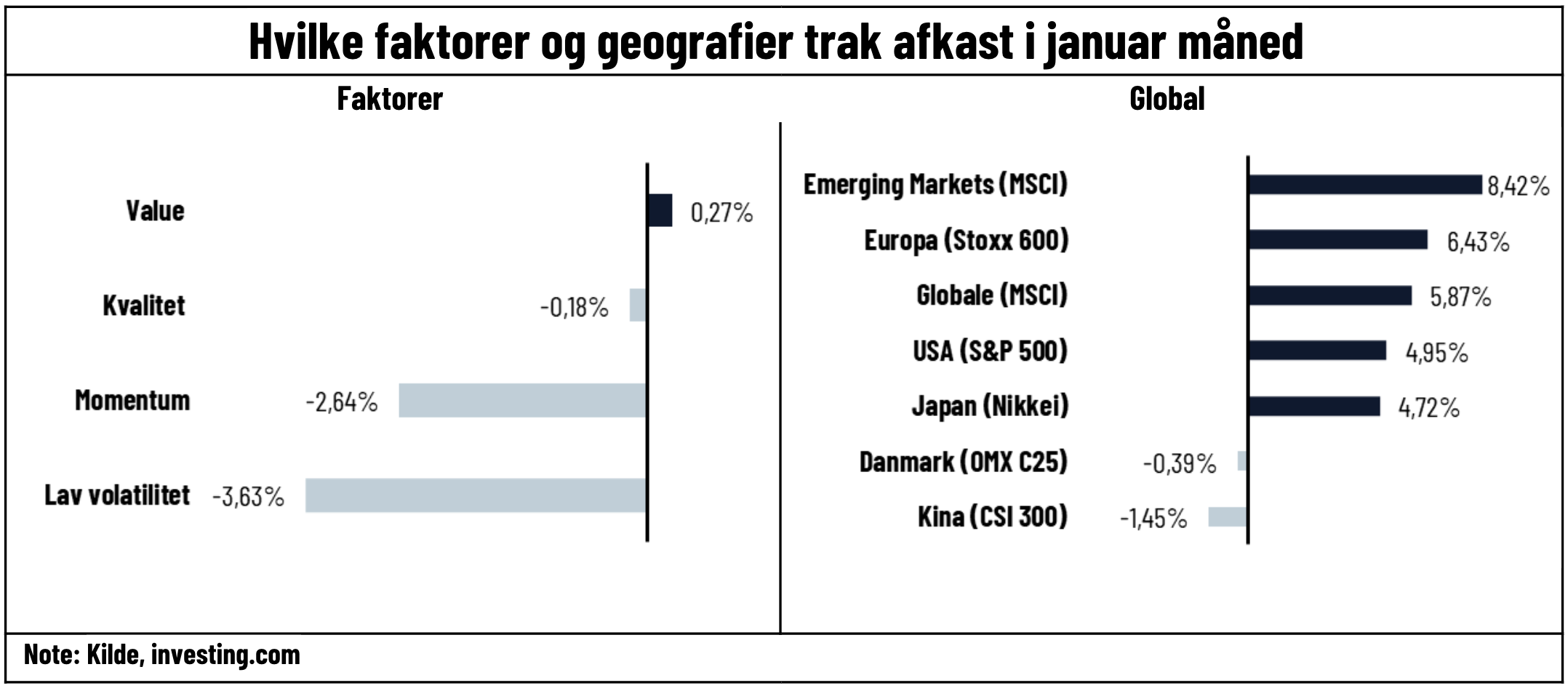

Historien omkring Kinas genåbning, samt en blød landing i Europa kan tydeligt ses i hvilke geografier der har klaret sig bedst, nemlig Emerging Markets og Europa.

Det er også tydeligt, at lavere volatilitet var et dominerende tema. Lav volatilitet er den faktor, der har klaret sig værst. Husk at dette en faktor, der klarer sig godt, når man frygter, at høj volatilitet (aktier der svinger mindre end markedet generelt) vil præge finansmarkeder. At value er vinderen blandt faktorerne, fortæller historien om bedre vækstudsigter. Husk her, at Growth ikke defineres som en faktor, ellers havde det været den klare vinder.

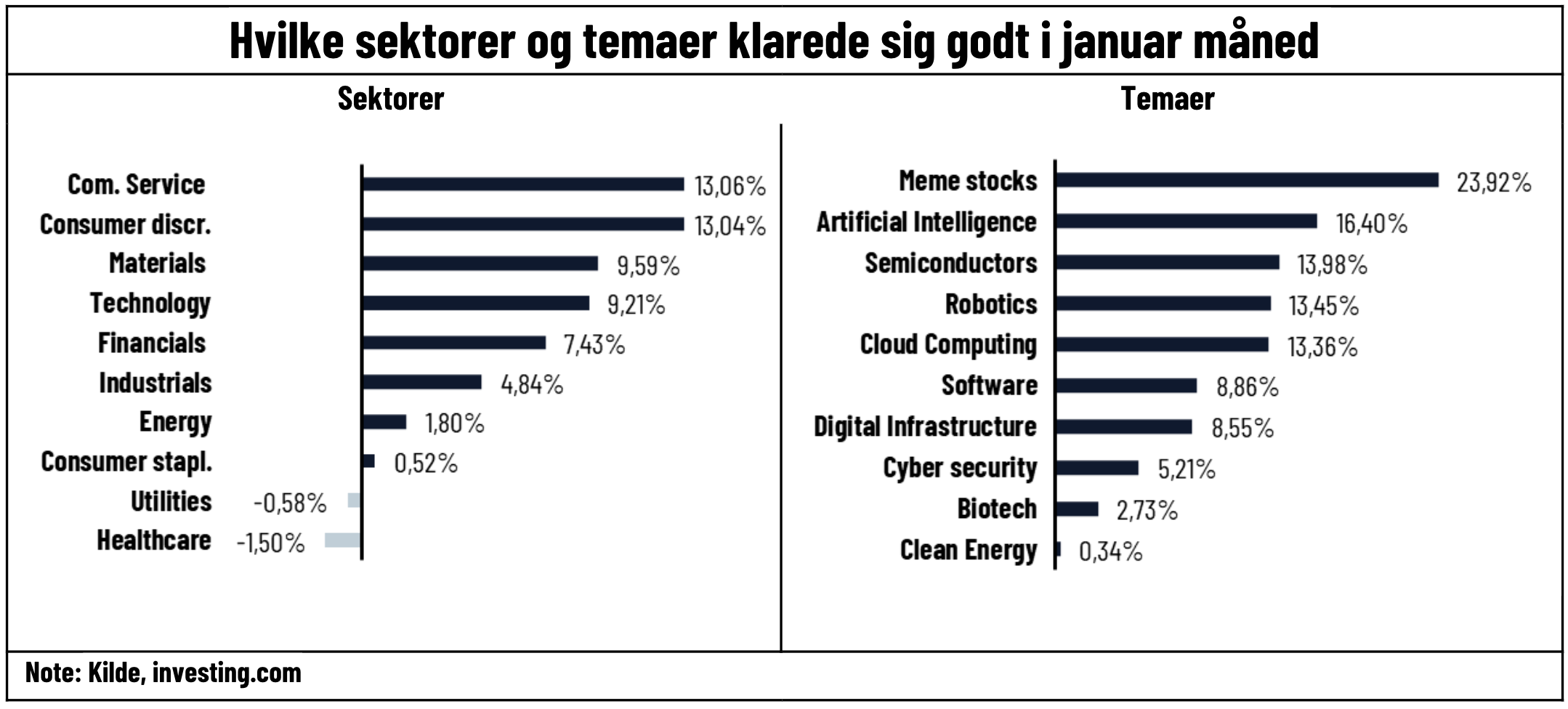

Men den største historie i januar er nok tilbagevenden til normalen, eller hvad nogen også kalder ”mean reversion”. 2022s 50 største tabere i S&P 500 har givet ca. 20% i afkast i år, mens de 50 vindere fra sidste år ca. har givet 1%. Dette ses tydeligst i MEME aktier, der er de klare vindere blandt de tematiske aktier (en ETF som køber de aktier private ejer og spekulerer i) og støtte for vores overskrift omkring ”Animal Spirits” er tilbage. Ser vi lidt uden for kuriositeten af MEME aktier, har Communications selvfølgelig under samme tema klaret sig bedst af sektorerne (de store Tech-giganter ligger i den kategori).

Mens det ikke er unormalt med ”mean reversion”, som dominerende trend i aktiemarkederne, så er dette desværre ikke nødvendigvis et styrketegn. Bredden og dybden mangler nemlig i sådanne markeder.

Med rette er man nu positioneret til et mere positivt udfald, men udfordringer står fortsat i kø

Med en positiv stemning som udgangspunkt lige nu, er det måske mest relevant at se, hvad den vil blive udfordret med den kommende tid.

- Mens der er klare indikationer af, at en blød landing er blevet et mere sandsynligt scenarium, ja så er risikoen stadigvæk i mange modeller 50%/50% for en recession. De mere negative markedsanalytikere ser blot recessionen udskudt til andet halvår grundet, at jobmarkedet har opretholdt vores forbrug. De argumenterer for, at dette vender i slutningen af foråret. Argumentet er, at det vi ser lige nu, er en situation, hvor virksomheder lagde deres budgetter i efteråret og først vil begynde at reagere og fyre medarbejdere, når de ser hårdt pres på deres marginer.

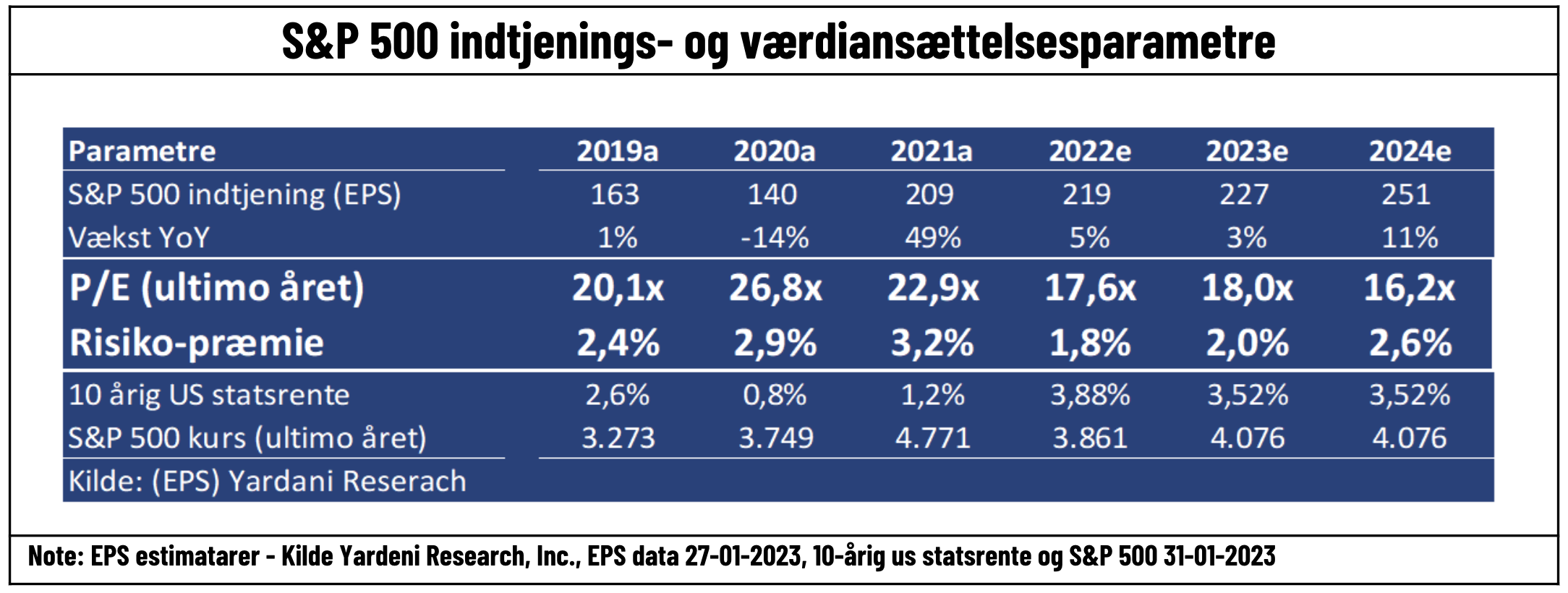

- Estimater til indtjeningen er fortsat for høje på trods af en blød landing. Marginer er problemet og ikke nødvendigvis toplinjen. Vi har allerede set en lille tendens af dette i denne regnskabssæson. Indtil videre har US sæsonen været den svageste i 9 kvartaler målt på andel af selskaber, der enten har slået forventninger, eller hvor guidance har overgået forventningerne. Det i en situation, hvor overliggeren (forventningerne) er sat rigtigt lavt i de første to kvartaler af 2023 og rigtigt højt i andet halvår. Den berømte hockeystav.

- Markedet priser nu ikke blot en pause ind men reelt rentesænkninger i 2023. Der er ikke noget i den direkte kommunikation fra centralbanker, der indikerer det skal være tilfældet.

- Det sidste argument er, at selvom estimater mod forventninger skulle holde, ja selv der er prissætningen i aktiemarkedet fortsat i den høje ende med kun 2% i risikopræmie. Det vil derfor kræve markant lavere renter for at se markant upside i markedet herfra eller, at vi allerede begynder at prissætte 2024 indtjeningen.

Hvad så nu – rally kan sagtens forsætte, men måske på tide at flytte lidt mere til den defensive del

Jeg er faktisk ikke uenig med de risici og vil absolut ikke ignorere dem. Risiko/gevinst forholdet efter januar ser også meget mindre attraktivt ud. Men… på 1-2 måneders sigt vil data fortsat understøtte den positive aktiecase i min optik.

Inflationsdata vil fortsætte nedad på basiseffekter. Arbejdsmarkedet vil nok tidligst vende marts/april med den styrke, der lige nu udvises i de højfrekvente job tal, og det vil holde forbruget oppe et stykke tid endnu.

Denne regnskabssæson har indtil videre kun vist små svaghedstegn på marginsiden. Næppe nok til at historien om marginer er for høje vil vinde bredt fodfæste i markedet før tidligst næste regnskabssæson.

Aktier er absolut ikke billige, men på den korte bane har det sjældent holdt markedet tilbage. Valuation er primært en faktor, der styrer de langsigtede afkastmuligheder

Den store trussel på den korte bane var, at markedet skulle kæmpe/spekulere mod centralbankerne. Noget som altid skaber uro og gnidninger. Risikoen er/var, at de løse finansielle konditioner, og den spekulative januar vi har set i markederne, ville blive for meget, og de blev nødt til at skubbe hårdt tilbage. Den risiko blev dog kraftigt minimeret, efter det pressemøde som Powell holdt. På spørgsmålet om finansielle konditioner skubbede han slet ikke tilbage. Da han ikke er dum, må vi formode han godt viste, at han dermed lod ”Animal Spirits” løbe videre i aktiemarkedet

Dette betyder, at man i vores optik godt kan fortsætte med at jagte afkast i markedet, og de nemme afkast kommer i første halvdel af året. Husk, at det at blive i markedet også giver den fordel at få flere data og gøre os klogere på risici. Dermed forsætter vi med at være lidt mod den gængse opfattelse, om afkast primært ville ligge i andet halvår af 2023.

Uagtet at vi egentligt ser markedet fortsætte med at jagte afkast på kort sigt og sandsynligvis ikke vil blive stoppet i det, bør den smarte investor i vores optik allerede nu begynde at flytte sig lidt mere defensivt. Det var relativt dyrt at gøre i starten af året, men bevægelser mod højere risiko, har sænket præmien for at tage en mere defensiv positionering.