Noget galt, når et regnskab kan blive afgørende for markedet

I USA pegede februars data på en acceleration i de mere cykliske/industrielle dele af økonomien, igen noget der også kunne ses i jobdata. Alt i alt data, som ikke peger på nogen afmatning, der står lige udenfor døren. Da vi samtidig så en tendens til, at inflationstal ikke bare fortsætter nedad i et af (guldlok/nirvana scenarierne), ja så kan det ikke overraske, at renter steg rimeligt kraftigt. Rentestigninger der igen blev bakket op af centralbanker, hvor markedet endelig synes at forstå budskabet om, at rentefald ikke venter lige rundt om hjørnet, men måske kan forblive højere i længere tid. Slut februar nåede markedet endelig frem til, at man skulle indregne det samme antal rentesænkninger, som FED (US centralbank) har sagt, man kan forvente, nemlig tre. Det skal ses i forhold til fra årets startet forventede syv.

Med Guldlok/Nirvana scenarierne, som tog vand ind i februar, måtte markedet finde noget andet at køre videre på. Det fandt det i en revival af AI-bølgen, hvorfor Nvidia regnskabet lige pludselig blev afgørende for hele aktiemarkedet. Da det leverede, kunne aktiemarkedet køre videre. Det er dog efter min mening forkert. For det første er Nvidia’s resultater for næste år (2024/2025) bagudskuende og baseret på ordrer lagt sidste år. Dermed afgørende for hvilke resultater de kunne levere i år, er hvor meget kapacitet de kunne finde til at producere. Det er ikke en ret fremadskuende faktor. For at sætte det lidt i perspektiv, var det samme tilfælde hos Novo. De kan også afsætte alt, de kan producere, men produktionskapaciteten er den knappe faktor. Jeg så ikke mange overskrifter før Novo’s regnskab og 2024 guidance, der sagde, at disse var helt afgørende for det europæiske aktiemarked som helhed.

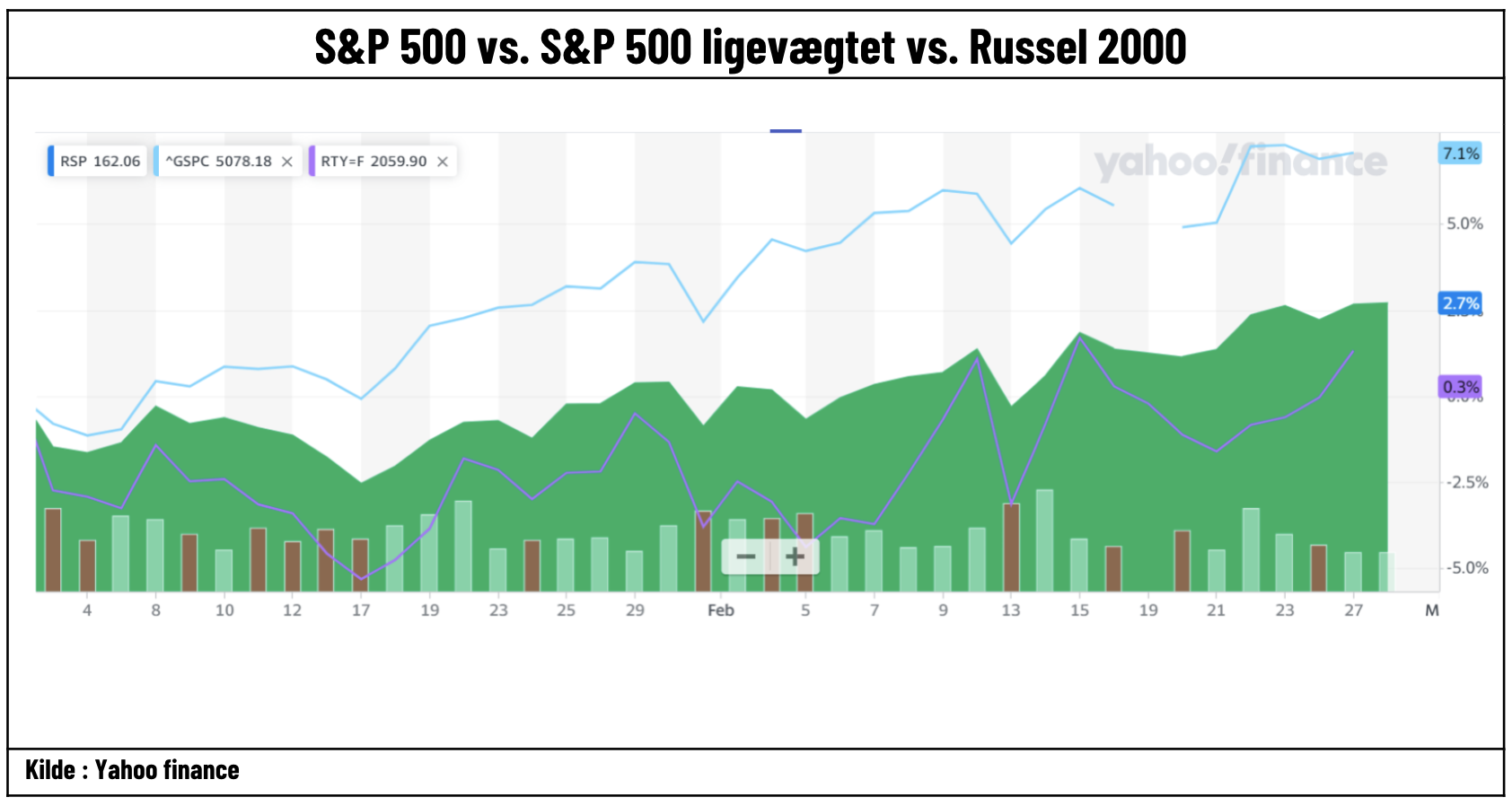

Alt dette bliver jo meget godt understreget af, når vi ser bredden af aktieafkastene. Skal vi tage den sjove hat på, så var det ”Magnificent Seven”, der trak US markedet i 2023, det er nu blevet til kun de ”Fantastic Four”. Men man behøver bare at se på S&P 500 vs. det lige vægtede S&P 500 (ale aktier vægter lige meget) eller vs. Russel 2000 (mindre selskaber), for at se bredden i afkast er blevet endnu smallere igennem starten af 2024. En situation, der normalt ikke fortsætter i lang tid. Enten breddes afkast ud til flere aktier, eller markederne falder tilbage

En anden tendens som også er lidt svær at forklare er, at europæiske aktier fulgt trop med de amerikanske. Det på trods af, at vi ikke ser mere sandsynlighed for rentefald eller en acceleration i de mere cykliske dele af økonomien, og geopolitisk en forværret situation med momentum til Rusland. Ved godt det jo ikke er unormalt, at US aktier leder resten af verden, ikke desto mindre igen noget, der minder om ren momentum handel.

Ser vi på den allermest afgørende faktor for den langsigtede værdiskabelse i aktiemarkedet (og delvist også kortsigtet), nemlig indtjeningsvækst, blev vi også lidt klogere i februar grundet regnskabssæsonen. Ingen tvivl om, at kommentarer i denne regnskabssæson har været gode, når selskaberne har aflagt regnskaber. De har også faktuelt slået forventningerne en smule mere end, hvad man har set historisk. Den væsentligste fremadskuende faktor er dog, om dette løfter forventningerne til den samlede indtjening for det kommende år. Det har sæsonen ikke været god nok til, og vi har endda set forventningerne til det kommende kvartal (Q1 2024) falde en smule. Altid et godt trick blandt analytikerne, fordi så slår selskaberne nemmere forventningerne, når vi skal i gang med den kommende regnskabssæson. Der hvor vi har set estimater blive løftet, er i enkelte sektorer samt estimater for indtjeningen i 2025 samlet set. Igen, den gode gamle brug af hængekøje blandt analytikere, hvor der går en rum tid før, man bliver hængt op på at nå de resultater.

FOMO (fear of missing out) dukkede også op i flere og flere artikler og kommentarer. Det synes at være med god grund. Vi ser Bitcoin sætte nye rekorder, mange af stemningsindikatorerne peger nu på, at vi er i grådighedsområdet, et endnu mindre antal aktier står for alle afkast (mange jagter de få), og ser vi på det bedst performende tema i februar måned, er det en ETF, der køber de aktier, der snakkes mest om på de sociale medier. Mens det er lille et styrketegn, at børsnoteringer igen synes at være på tapetet, så er det jo i starten også en indikator for, at markedet igen har appetit på højrisiko investeringer.

Så alt i alt bliver jeg altid lidt nervøs, når vi ser, at flere og flere faktorer peger i en forkert retning uden, at markedet reagerer på det, når vi kommer til et irrationelt punkt, hvor ét regnskab er afgørende for markedet, samt når der er tydelige tegn på, at FOMO/momentum er den helt store drivkraft. Men husk markedet kan være irrationelt meget længere, end du kan være likvid (gammelt ordsprog, der advarer mod at spekulere mod markedet).

Værdiansættelse – Risikopræmie igen meget lav

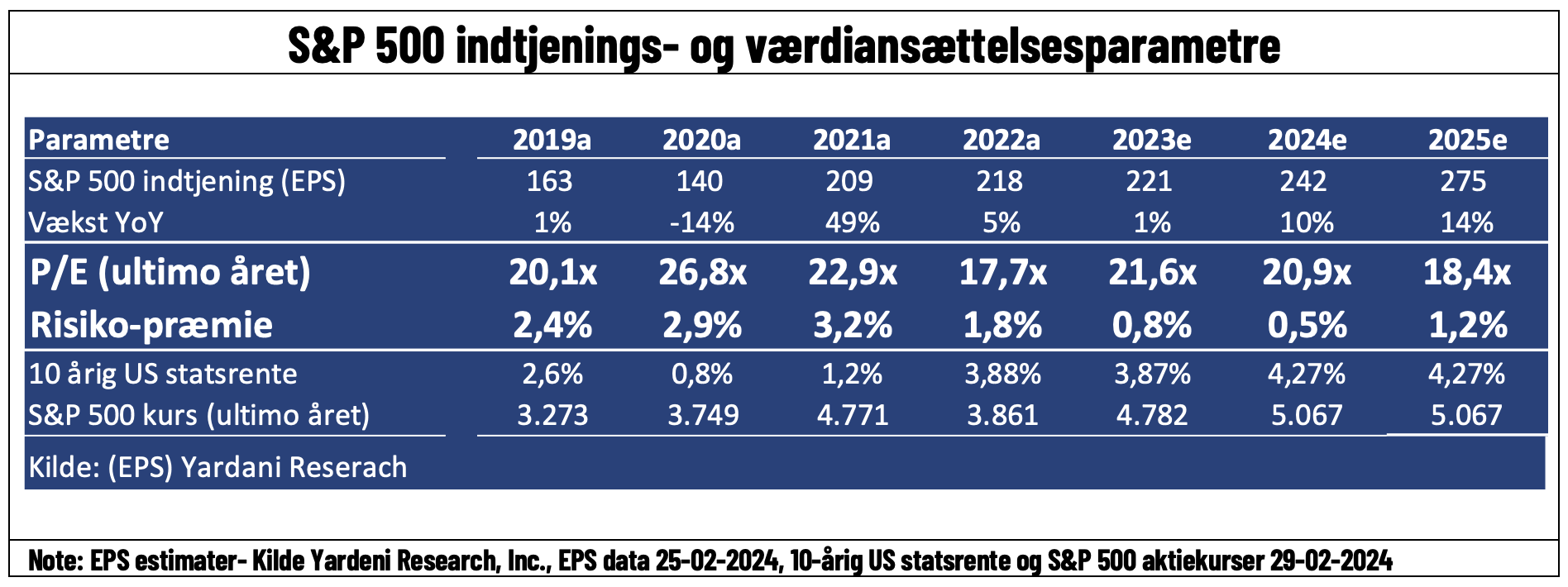

Med stigende renter samt estimater for 2024, der ikke har rykket sig, så så vi i februar et ret kraftigt fald i risikopræmien (merafkast man får ved at ligge med mere risikable aktiver såsom aktier) på amerikanske aktier, men faktisk også globalt set. Vi er nu tilbage på 0,5% point i risikopræmie, hvilket i historisk perspektiv er meget lavt (historiske niveauer på 1,5-2% point). Estimater er kommet op for 2025, så her ser risikopræmien lidt mere normal ud. For at dette billede skal blive virkelighed, skal vi dog lige have to år i streg med tocifrede vækstrater i indtjeningen.

Jeg minder dog om det, jeg har skrevet mange gange. Værdiansættelse fortæller forbavsende lidt om afkast på 1 års sigt, og hvor aktier skal henad, men næsten alt på lidt længere sigt.

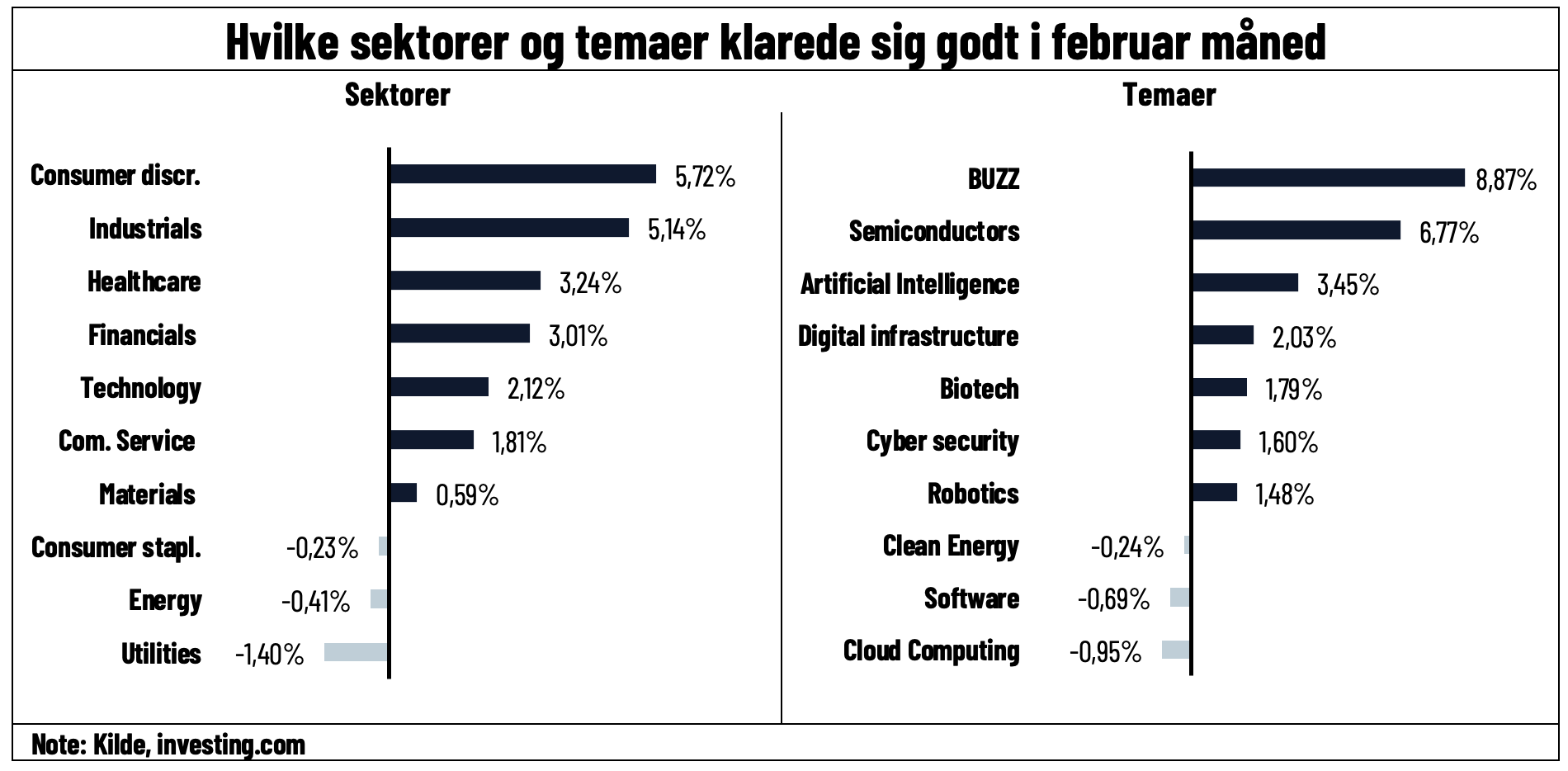

Markedet snævrede endnu mere ind i februar, FOMO kan også ses

Ser vi på, hvad markedet købte, og dermed hvor afkastene stammede fra i februar, kan vi godt se FOMO temaet skinne igennem og et marked, der snævrer mere ind.

Den klart vindende faktor med stor margin er momentum (køb hvad der virker), og den tendens kan vi måske også se på den geografiske vinder, nemlig Japan. Det skal dog siges, at noget af det afkast skyldes faldende yen.

Ser vi på hvilke sektorer, der klarede sig bedst, er ovenstående temaer måske sværere at se med cykliske forbrugeraktier ud som vindere. Ser vi dermed på, hvilke temaer, der kom ud som vindere, ja så er billedet soleklart. Social Sentiment (ETF BUZZ), hvor der købes de aktier, der diskuteres mest på de sociale-medier samt Chip- sektoren, som et tegn på AI bølgen, og det er her vi satser på AI lige nu.